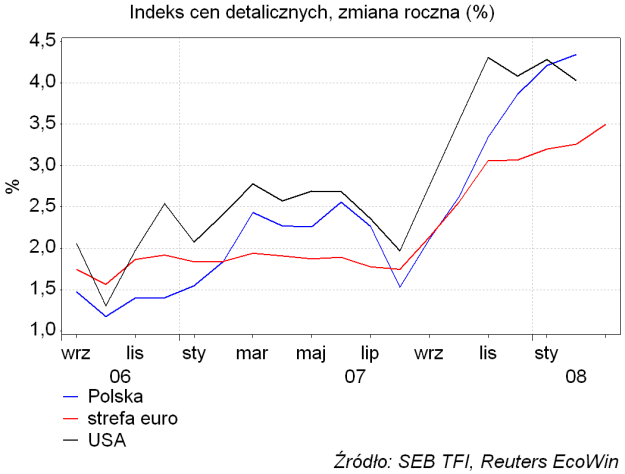

W sposób typowy dla większości cykli koniunkturalnych przyspieszenie wzrostu gospodarczego do najwyższego od dekady tempa (+7,2 proc.), z którym mieliśmy w naszym kraju do czynienia pomiędzy I kw. 2005 a I kw. 2007 pociągnęło za sobą również przyspieszenie tempa wzrostu cen płaconych przez konsumentów. Nie było to zjawisko charaktetystyczne wyłącznie dla gospodarki naszego kraju. Rzut oka na poniższy wykres dynamiki indeksów cen detaliczny (Consumer Price Index, CPI) w Polsce, strefie euro oraz USA w okresie minionego półtora roku pozwala zrozumieć, że mamy tu do czynienia ze zjawiskiem globalnym.

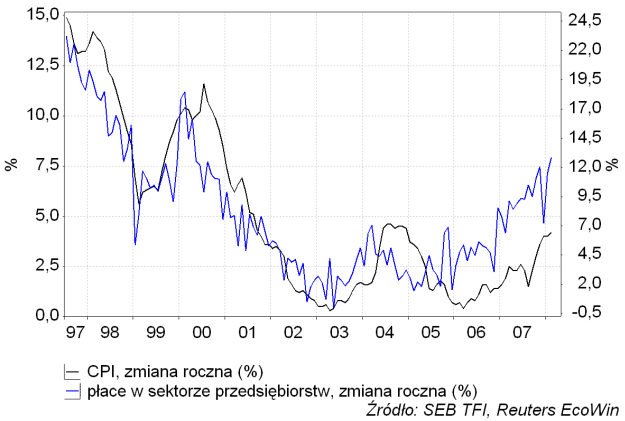

Oczywiście dla obserwowanego w ostatnim okresie wzrostu dynamiki cen detalicznych (określanej równie powszechnie co błędnie "inflacją") w polskiej gospodarce można poszukiwać krajowych przyczyn takich jak choćby przyspieszające cały czas tempo wzrostu płac w sektorze przedsiębiorstw. W okresie minionej dekady trendy płac i cen w gospodarce były bliźniaczo podobne, tymczasem w ostatnim okresie dynamika cen detalicznych pozostała wyraźnie w tyle za dynamiką płac, która osiągnęła najwyższy poziom od 2000 roku (+12,8 proc. w lutym). Gdyby tempo wzrostu głównego wskaźnika inflacji czyli oblicznaego przez GUS indeksu cen detalicznych miało z opóźnieniem dogonić tempo wzrostu płac, to otrzymalibyśmy roczny wzrost CPI na prawie dwukrotnie wyższym poziomie niż obecnie (+4,2 proc.) czyli w okolicach 8 proc.!

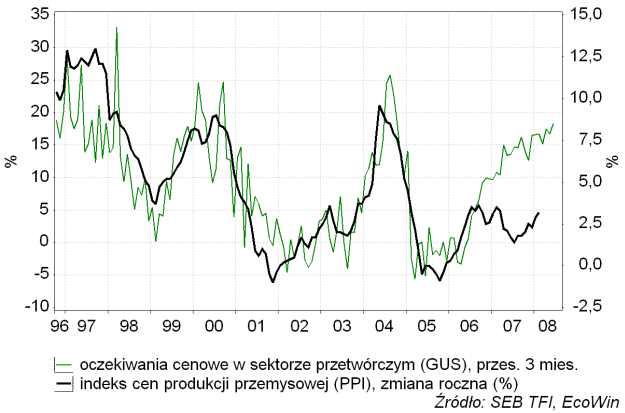

Z podobnym zjawiskiem mamy do czynienia na poziomie cen produkcji przemysłowej, gdzie również ich dynamika – +3,2 proc. w lutym – pozostawała daleko w tyle za poziomem sugerowanym – na podstawie utrzymującej się kilkanaście lat zależności – przez poziom oczekiwań cenowych przedsiębiostw. Te ostatnie wzrosły do najwyższego poziomu od czasu chwilowej cenowej paniki wywołanej wejściem naszego kraju do UE.

Oczywiście powodem utrzymywania się niższej niż to wynikałoby z obserwowanych wcześniej wiarygodnych zależności dynamiki wskaźników inflacji jest niezwykle mocny złoty, który umożliwia tani import hamujący ogólny wzrost cen w gospodarce.

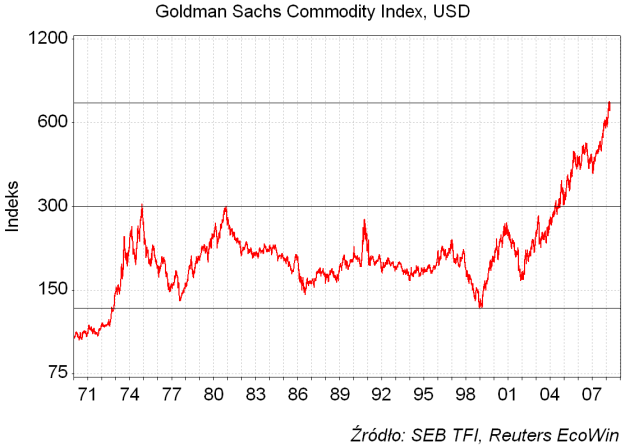

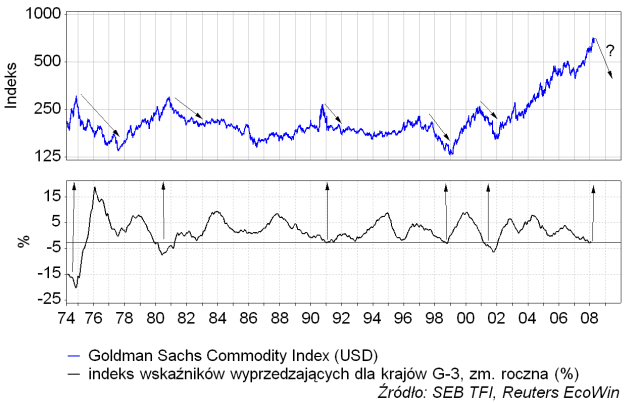

Ponieważ jednak wzrost dynamiki wskaźników inflacji ma charakter globalny, to oczywiście można znaleźć wspólny mianownik tego zjawiska, a jest nim oczywiście ciągle jeszcze trwająca najsilniejsza od 30 lat hossa na rynkach surowcowych będących bardzo czułym barometrem globalnych tendencji inflacyjnych.

Jest oczywiste, że w sytuacji, w której cena ropy naftowej zanotowała w okresie minionych 15 miesięcy wzrost o 120 proc., dynamika wskaźników inflacji w większości krajów świata musiała wykazać znaczący wzrost. Podrożała nie tylko ropa. W ostatnim okresie szczególnie spektakularne były momentami wzrosty cen na rynku zbóż, co ma szczególnie duże znaczenie dla krajów biednych, w których ceny żywności stanowią dominującą pozycję w indeksach cen detalicznych. Tudno się dziwić, że w sytuacji, w której przysłowiowa "miska ryżu" zdrożała w ciągu minionego roku o 100 proc. (zresztą dokładnie tak samo jak miska pszenicy), dynamika CPI w Chinach skoczyła w lutym do najwyższego od 12 lat poziomu +8,7 proc. (z +0,9 proc. 2 lata temu). Na relatywnie bardzo ubogiej Ukrainie (PKB na głowę w przeliczeniu na euro o 80% niższy niż w Polsce!), gdzie żywność stanowi ponad połowę koszyka dóbr konsumpcyjnych używanego do obliczania CPI ten wskaźnik inflacji skoczył o 9,7 proc. w ciągu pierwszych miesięcy tego roku przekraczając tym samym oficjalną prognozę rządową na cały rok!

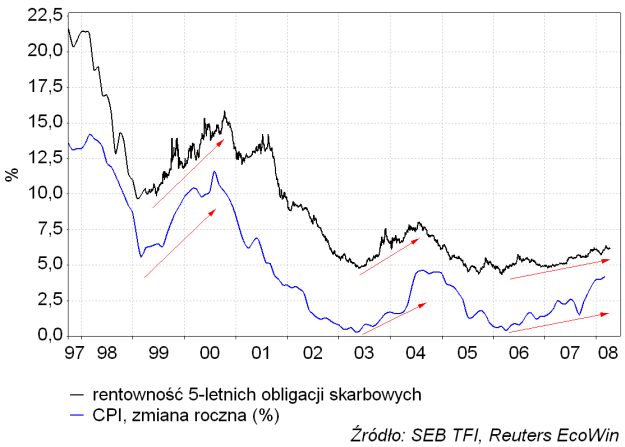

W naszych mediach pojawiły się w tym tygodniu utrzymane w alarmistycznym tonie informacje o prognozach OECD, zgodnie z którymi tempo wzrostu cen detalicznych może dojść w przyszłym roku – w najbardziej pesymistycznym wariancie – nawet do 8,4 proc. Na podstawie zależności wysokości rynkowych stóp procentowych i dynamiki CPI występującej w przeszłości można oszacować poziom rentowności obligacji (poruszającej się odwrotnie do ich cen) w naszym kraju, gdyby ta prognoza się sprawdziła. Można sobie również wyobrazić co stałoby się wtedy z wysokością oficjalnej stopy procentowej ustalanej przez Radę Polityki Pieniężnej. Można sobie tekże wyobrazić – jeśli ktoś lubi horrory – co stałoby się z koniunkturą gospodarczą czy też rynkiem nieruchomości, gdyby stopy osiągnęły rzeczywiście takie poziomy. Jak jest po polsku "subprime?".

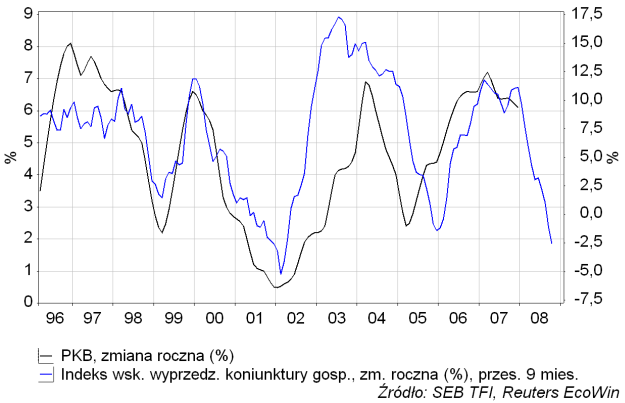

Czy jednak trzeba w panikę wpadać akutat teraz? Istnieją przesłanki by sądzić, że ciągle jeszcze trwający kilkuletni trend wzrostowy dynamiki wskaźników inflacji zbliża się do cyklicznego szczytu i powinien go osiągnąć być może już latem, by następnie ustąpić miejsca wyraźnemu trendowi spadkowemu. Oczywiście trzeba zdawać sobie sprawę, że nastąpiła już zmiana rozpoczętego w lutym 1990 trendu spadkowego dynamiki wskaźników inflacji w naszym kraju i w 2010 roku – w apogeum następnego ożywienia gospodarczego – roczne zmiany cen detalicznych rzeczywiście bliskie powinny być poziomu 10 proc. Prosta ekstrapolacja w przyszłość trendów cenowych z okresu minionego roku może być jednak błędem, gdyż może nie uwzględniać skutków spowolnienia gospodarczego w naszym kraju, które powinno być spowodowane zarówno wyhamowaniem wzrostu na świecie, jak i zmianami wewnętrznych parametrów takich jak stopy procentowe czy kurs krajowej waluty. O recesji w USA już powszechnie wiadomo, ale również zachowanie europejskiego rynku obligacji (spread 2-latek do stopy ECB) sugeruje, że spowolnienie gospodarcze 2007-08 w strefie euro powinno być porównywalne do tego z lat 2000-01, co nie pozostanie bez wpływu na dynamikę PKB również w Polsce. Także dynamika indeksu wskaźników wyprzedzających dla polskiej gospodarki – publikowanego nawiasem mówiąc również przez OECD – sugeruje najsilniejsze od 7 lat spowolnienie i spadek w IV kw. dynamiki PKB w Polsce bliżej 2 proc. niż notowanych w IV kw. 2007 6,1 proc. W typowym cyklu znaczące spowolnienie gospodarcze w z pewnym opóźnieniem przekłada się na wyhamowanie tempa wzrostu cen i wyraźny spadek dynamiki wskaźników inflacji.

Również perspektywy znajdujących się ciągle w hossie rynków surowcowych nie wyglądają obecnie najlepiej. Tak znaczące spowolnienie gospodarcze na świecie, jak to, na które się obecnie zanosi, zawsze powodowało bessę na rynkach towarowych.

W przypadku takiej – będącej typową reakcją na spadek globalnego popytu – bessy na rynkach towarowych za 12 miesięcy cena ropy byłaby bliższa 50 dolarów za baryłkę niż obecnym poziomom (ponad 110) USD). Brzmi to obecnie nieprawdopodobnie, ale po pierwsze ropa kosztowała tyle raptem 15 miesięcy temu, a po drugie 50 proc. spadek jej ceny w reakcji na globalną recesję to historyczna norma (tak było w latach 2000-2001 podczas ostatniego porównywalnego do obecnego spowolnienia gospodarczego na świecie).

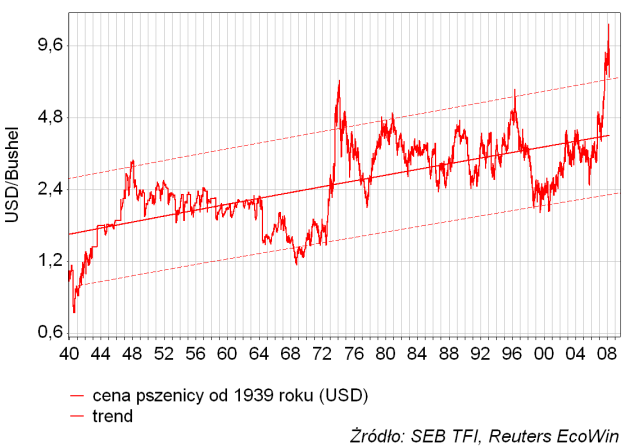

Również szalejące w ostatnich miesiącach rynki zbóż najlepsze mają już za sobą i w najbliższych miesiącach powinny wejść w okres korekty ostatnich kilkusetprocentowych wzrostów. Przynajmniej taki wniosek płynie z kontemplacji długoterminowych wykresów cen wszelakich zbóż, które po kilku latach szalonej hossy osiągnęły górne ograniczenia kanałów trentowych liczących sobie po kilkadziesiąt lat. Proszę zerknąć na przykład na wykres ceny pszenicy (wymowa wykresów cen większości innych zbóż wygląda podobnie). Jak widać sytuacja – z punktu widzenia pozycji rynku względem długoterminowego trendu – wydaje się być tu podobna do tej z 1974 i 1947 roku. W obu przypadkach skończyło się to ponad 20-letnim okresem spadających cen!

Podsumowując: obecna cykliczna faza wzrostu dynamiki wskaźników inflacji na świecie zbliża się do końca i w ciągu najbliższych kilku miesięcy – latem tego roku – powinna kulminować (choć oczywiście na wyższym od obecnego poziomie). Paniczne reakcje nie wydają się więc obecnie wskazane. Ten szczyt dynamiki wskaźników inflacji powinien być – zgodnie z typowym schematem – idealnym momentem do zakupu krajowych obligacji skarbowych, które wtedy właśnie powinny osiągnąć cykliczny szczyt rentowności. Podczas poprzednich faz cyklicznej dezinflacji z lat 2000-2003 (spadek dynamiki CPI z +11,6 do +0,3 proc.) czy z lat 2004-2006 (spadek dynamiki CPI z +4,6 do +0,4 proc.) na długoterminowych obligacjach polskiego rządu można było zarobić odpowiednio ponad 100 proc. i ponad 30 proc. Będę w tym miejscu starał się kompleks rynki surowcowe-wskaźniki inflacji-rynek obligacji skarbowych monitorować próbując wychwycić moment zmiany trendu.