Pomimo osiągnięcia poziomów, na których można się było wcześniej doszukiwać szczytu obecnej zwyżki (dla mnie była to strefa 113-117 USD/baryłkę), fala spekulacji na rynku ropy naftowej wyniosła jej ceny powyżej 130 dolarów. Ta kwietniowo-majowa zwyżka cen ropy zapowiada kolejną rundę niekorzytnych dla rynków obligacji informacji o wzrostach oficjalnych wskaźników inflacji na świecie. Dotyczy to również naszego kraju. Na poniższym wykresie nałożone zostały dynamiki roczne wskaźnika GUS cen transportu (w tym paliw) oraz przeliczonych na złote kontraktów na ropę naftową z New York Mercantile Exchange. O ile od grudnia do kwietnia dynamika tego składnika głównego wskaźnika inflacji w Polsce spadła z +8,9 proc. do +3,8 proc., to zachowanie rynków surowców energetycznych sugeruje, że już w czerwcu wzrost cen transportu ponownie może wpłynąć na wzrost dynamiki CPI (dowiemy się o tym, czy tak się stało w lipcu).

![]()

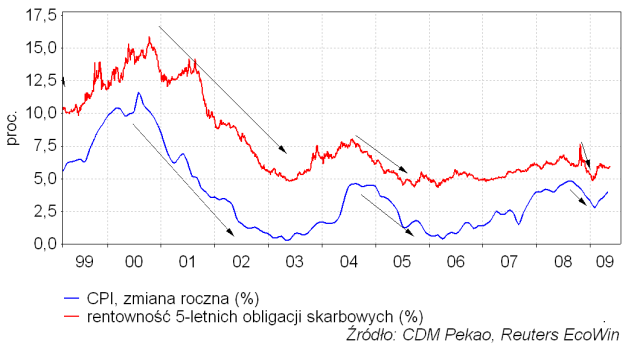

Krajowy rynek obligacji ustanawiając nowe 3,5-letnie maksima rentowności pokazał, że boi się takiego scenariusza. Równiez bardzo dobre dane GUS o produkcji przemysłowej zmniejszyły oczekiwania rychłego pogłębienia spowolnienia gospodarczego, a więc i zakończenia trendu wzrostowego stóp procentowych. Dynamika tej zwyżki rentowności jest niska i wskaźniki typu MACD nie potwierdzają tego ruchu, ale zaznaczone na wykresie teoretyczne opory sugerują, że do cyklicznego szczytu rentowności, który będzie dobrą okazją do zakupu obligacji, zostało jeszcze trochę miejsca. Analogia techniczna z poprzednim szczytem rentowności w 2004 roku sugerowałaby sierpień jako orientacyjną datę owego dołka cen.

Niechęć rynku ropy do rozpoczęcia cyklicznej bessy typowej dla spowolnienia gospodarczego o skali sugerowanej przez obecną dynamikę wskaźników wyprzedzających dla krajów rozwiniętych nie zmienia faktu, że kolejne elementy układanki wpadają na swoje miejsce. Z pewnością na miejscu, na którym powinien być w okolicach formowania szczytu na rynku ropy, znalazł się już sentyment uczestników tego rynku. Na poniższym wykresie przedstawiony został indeks cen surowców energetycznych Goldmana Sachsa oraz złożony wskaźnik sentymentu obliczany jako średni jego poziom w badaniach Consensus Bullish Sentiment dla ropy naftowej, benzyny, oleju opałowego i gazu. Wskaźnik został dodatkowo wygładzony 12-tygodniową średnią oraz usunięty został długoterminowy trend.

Jak widać w okresie minionych 11 lat, dla których dostępne są te dane o nastrojach uczestników rynku, spośród czterech przypadków porównywalnego do obecnego sentymentu trzy towarzyszyły istotnym szczytom cen surowców energetycznych. Był ro rok 1997 tuż przed wybuchem kryzysu azjatyckiego, początek 2003 roku czyli apogeum lęków przed konsekwencjami ataku USA na Irak oraz III kw. 2005 roku, a więc szczyt paniki wywołanej uderzeniem huraganów Katrina i Rita. W pierwszym z tych trzech przypadków cena ropy spadła później o 54 proc. w drugim o 33,6 proc., w trzecim o 19,6 proc. (a jeśli pominąć przejściowy wzrost spowodowany atakiem Izraela na Liban to o 27,8 proc.). To narzędzie całkowicie zawiodło w 1999 roku, kiedy to skrajnie pozytywny sentyment wobec surowców energetycznych pojawił się już ponad rok przed faktycznym szczytem ceny ropy poprzedzającym ich spadek o połowę. Stosunek 3:1 na rzecz sygnałów ostrzegających przed przegrzaniem rynku i możliwością spadku cen, to wystarczająco dobra proporcja, by poważnie potraktować ten kolejny sygnał ostrzegawczy.