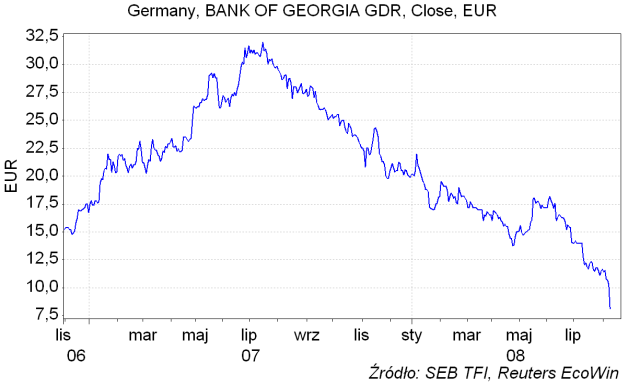

Stara cyniczna giełdowa zasada głosząca "kupuj, gdy leje się krew" nie precyzuje niestety co należy kupować. Krew leje się niewątpliwie na terytorium Gruzji, więc teoretycznie zainteresowanie powinny wzbudzać obecnie aktywa gruzińskie, taniejące w reakcji na gwałtowny wzrost ryzyka. Dobrą ekspozycję na ten kraj dają akcje chyba jedynej gruzińskiej spółki notowanej na giełdach zagranicznych, czyli Bank of Georgia. Bank odpowiada za mniej więcej jedną trzecią rynku usług bankowych w Gruzji, a obecnym premierem tego kraju jest były prezes Bank of Georgia. Gdyby więc zanosiło się na zwycięstwo Gruzji w konfrontacji militarnej z Rosją (a choćby na remis), to zakup akcji Bank of Georgia miałby sens. Niestety na razie zachowanie kursu akcji banku raczej na taki scenariusz nie wskazuje (dziś bank podał informację o wstrzymaniu akcji kredytowej i zamknięciu 6 spośród 142 oddziałów – wśród zamkniętych był budynek oddziału w Gori, który został uszkodzony w wyniku bombardowania).

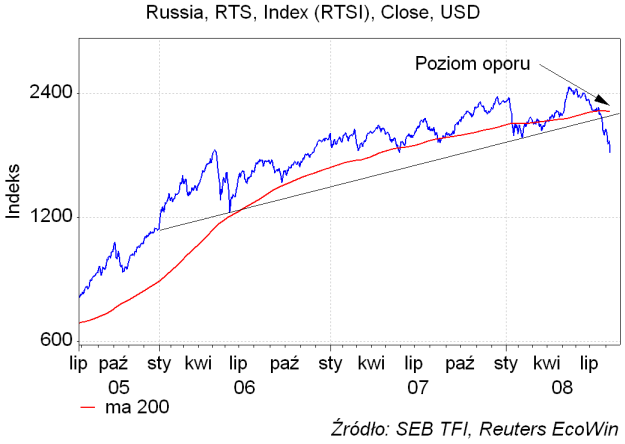

Z punktu widzenia Rosji eskalacja konfliktu z Gruzją mogłaby być sposobem na wywołanie wzrostu napięcia w tym istotnym dla tranzytu kaspijskiej ropy rejonie (rurociąg BTC), co mogłoby przyczynić się do zahamowania trwającego od miesiąca spadku cen ropy naftowej. Jeśli takie byłyby intencje Rosji, to na razie podjęte działania okazują się zupełnie nieskuteczne. Pomimo wojny rynek ropy jest nadal słaby. W chwili, gdy piszę te słowa baryłka kosztuje 115,8 dolara. Dosyć naturalnym celem obecnej zniżki cen ropy wydaje się być poziom nieco poniżej 110 dolarów. Do hipotetycznego dołka obecnej fali wyprzedaży na ropie wydaje się być dosyć blisko, co sugeruje, że również ceny akcji rosyjskich spółek mogą zbliżać się do dna trwającej od maja wyprzedaży, podczas której indeks RTS stracił do piątku już 31 proc. W każdym razie kluczowy zaznaczona na poniższym wykresie strefa – nomem omen – oporu na głównym rosyjskim indeksie znajduje się o 25 proc. powyżej obecnych poziomów cen i można sobie wyborazić, że ten dystans mógłby zostać pokonany, jeśli pomiędzy sierpniem a październikiem doszłoby na rynku ropy do korygującego obecne spadki odbicia. Ze względu na strukturę techniczną indesu RTS wzrost powyżej zaznaczonego poziomu oporu jest już raczej bardzo mało prawdopodobny nawet, gdyby Rosji udało się skutecznie przełamać opór wojsk gruzińskich. 25 proc. "piechotą nie chodzi", ale ze względu na symptomatyczną słabość rynku ropy w reakcji na wieści o wojnie, z "kontrariańskimi" zakupami nie ma się na razie chyba co spieszyć.