Okazuje się, że robienie notatek na blogu podczas wydarzeń, które przypominają finansowy (na szczęście na razie tylko finansowy) 11 września, nie jest łatwe, choć to właśnie teraz wymiana opinii na temat tego co się dzieje na rynkach byłaby najbardziej użyteczna. Trudno jednak znaleźć chwilę wolnego czasu, gdy co chwila rynki wstrząsane są informacjami o kolejnym upadku jakiegoś finansowego giganta. Podczas pożaru trzeba jednak zająć się próbami gaszenia ognia – choćby na swoim małym podwórku – i czasu na opisywanie dynamiki rozprzestrzeniania się ognia nie zostaje już za wiele.

Rozpoczynam jednak nową notatkę i będą się starał ją stopniowo uzupełniać dokumentując ewentualne zmiany na rynkach.

Zacznijmy od tego, co się od biedy mieści w średnioterminowych scenariuszach prezentowanych wcześniej:

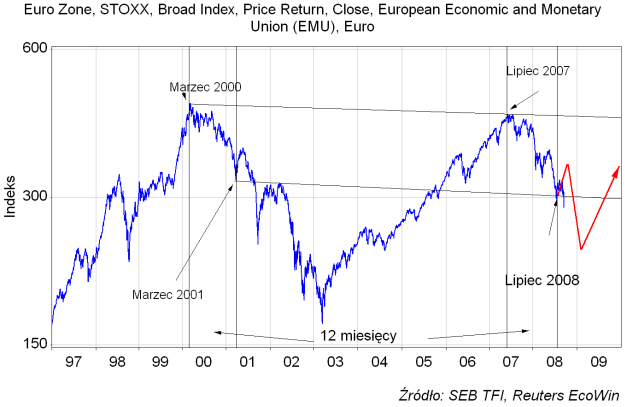

Wielokrotnie w swych wcześniejszych komentarzach – równiez w przerwanej chwilowo serii na temat wskaźników wyprzedzających koniunktury – sugerowałem, że znajdujemy się w środowisku ekonomicznym do złudzenia przypominającym to z 2001 roku. Naturalne było więc oczekiwanie, że zachowanie rynków, które do tej pory w dużej mierze odpowiadało wzorcowi przerabianemu od wiosny 2000 do wiosny 2001, w najbliższych miesiącach zacznie przypominać to czego byliśmy świadkami latem 2001. Powyżej ilustracja tej hipotezy dla indeksu europejskich akcji. Na czerwono prognoza sprzed dwóch miesięcy. Jak widać wydarzenia uległy przyspieszeniu w stosunku do prezentowanego scenariusza. Poniżej ta sama analogia dla polskich akcji:

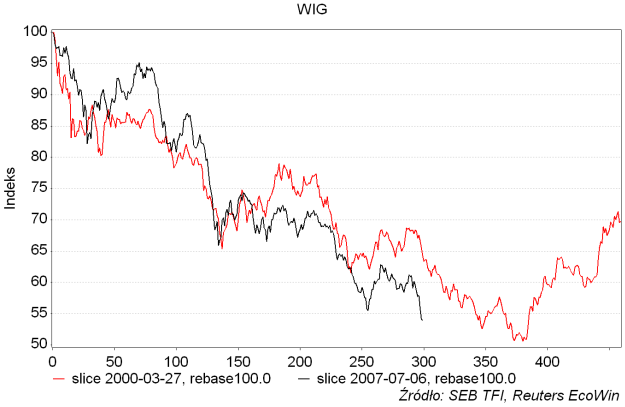

Bessa z lat 2000-2001 trwała półtora roku i obniżyła wartość WIG-u o połowę. Obecna bessa podąża nadal tą samą co 7 lat i 4 miesięce (to daje 88 miesięcy; ładniej byłoby 89 miesięcy, ale rynki nie są doskonałe) wcześniej ścieżką, choć widać, że od pewnego czasu dynamika spadków jest nieco większa.

W obu przypadkach w miarę użyteczna analogia z sytuacją z 2001 roku cały czas sugeruje styczeń jako apogeum obecnych wydarzeń (i okazję do średnioterminowych zakupów akcji).

Oczywiście sformułowanie "okazja do średnioterminowych zakupów akcji" zakłada, że nie mamy obecnie do czynienia z końcem świata, co wydaje się być założeniem racjonalnym, bo ten – jak wiadomo – ma być dopiero w 2012 roku 😉

Teraz obligacje. W strefie euro analogia z sytuacją z 2007 roku uległa w poniedziałek pewnemu przyspieszeniu. Jeszcze w piątek rentowności silnie wzrosły w oczekiwaniu na inflacyjne skutki spodziewanej w "weekend" operacji ratowania banku inwestycyjnego Lehman Brothers przez FED i rząd USA. I tu nastąpiła niespodzianka, która w szybkim tempie zamieniła się w szok. Typowa keynesowska interwencja rządu analogiczna do tej, którą przerabialiśmy w marcu w przypadku banku Bear Stearns, nie nastąpiła. Rynki zareagowały jak narkoman, któremu niespodziewanie po dziesięcioleciach uzależniania od łatwych pieniędzy, odmówiono kolejnego zastrzyku narkotyku. To znaczy dostały drgawek.

W przypadku rynków obligacji ceny skoczyły w górę – powodując przyspieszenie optymistycznego scenariusza spadku rentowności (czyli hossy na rynku obligacji), będącego typową reakcją na spowolnienie gospodarcze, krach na rynku surowców i bessę na rynku akcji.

Spodziewana wcześniej wrześniowo-październikowa korekta pierwszej fali hossy na rynku obligacji gwałtownie się zdematerializowała. A być może jedynie opóźniła, ale o tym za chwilę.

Brak ratunku dla Lehman Brothers oznaczał dla rynków szok deflacyjny, którego się nie spodziewały. Finansowa "czarna dziura" deflacyjnej likwidacji długu zaczęła wsysać dolary. Ich całkiem dosłowne "znikanie" w połączeniu z nagłym skokiem awersji do ich pożyczania komukolwiek (w szczególności komuś, kto chciałby je pożyczyć, co nagle stało się bardzo podejrzane) spowodowało skok stawek LIBOR na rynku pieniężnym. Równocześnie okazało się, że w USA część funduszy rynku pieniężnego – najbezpieczniejszej w normalnych warunkach formy trzymania oszczędności – "dorabiało" poprzez lokowanie środków klientów w – lepiej oprocentowane niż bony skarbowe – krótkoterminowe bony emitowane przez bank Lehman Brothers. Zakład, ze Lehman zostanie uratowany został przegrany, papiery trzeba było odpisać, a klienci ponieśli straty. W efekcie jedyną klasą aktywów, która ciągle wydawała się w miarę bezpieczna stały się papiery skarbowe. Ich rentowność spadła do zera – inwestorzy nie chcieli nic więcej poza "gwarancją" odzyskania w przyszłości ulokowanej kwoty. Ma to ten plus, że przynajmniej wskutek ucieczki kapitału od sektora prywatnego do sektora rządowego administracja USA – bo już nie prywatne korporacje – może ciągle pożyczać pieniądze w miarę swobodnie:

Po krajowym rynku krążyły opowieści dilerów o decyzjach ich banków o odcinaniu limitów finansowania dla wszystkiego, co ma w nazwię "New York" albo "City". To coś jak odcinanie cum połączonych z płonącym statkiem…

Bezpośrednim efektem tej "czarnej dziury" "wsysającej" dolary było gwałtowne pogłębienie się spadków na rynku surowców. Cena ropy, która po spadku lekko poniżej średniej 200-sesyjnej (w okolicach 109 USD) miała się – w prezentowanych na tym blogu scenariuszach – odbić w górę w reakcji na inflacyjny impuls wygenerowanych przez FED przy ratowaniu kolejnego banku inwestycyjnego (patrz okres po przejęciu Bear Stearnsa w połowie marca), uległa dalszemu załamaniu sięgając we wtorek nawet 91,5 USD.

W Rosji – i to było kolejne wielkie zaskoczenie – system finansowy po prostu przestał funkcjonować, a giełda – po największym krachu od 1998 roku – musiała być zamknięta (otworzy się chyba jutro). Widać, że w Rosji jednak – pomimo ogromu pieniędzy zarobionych dzięki hossie na rynku surowców – niewiele się jednak zmienia: "car" zabrał większość pieniędzy i trzyma je w trzecich największych na świecie rezerwach walutowych, a system bankowy musi się finansować na rynkach międzynarodowych (które akurat na złość przestały działać).

Nie cierpię cytować samego siebie, bo prowokuje to tylko czytelnków do wytykania błędnych prognoz, ale 5 miesięcy temu pisałem w tym miejscu:

"W przypadku takiej – będącej typową reakcją na spadek globalnego popytu – bessy na rynkach towarowych za 12 miesięcy cena ropy byłaby bliższa 50 dolarów za baryłkę niż obecnym poziomom (ponad 110) USD). Brzmi to obecnie nieprawdopodobnie, ale po pierwsze ropa kosztowała tyle raptem 15 miesięcy temu, a po drugie 50 proc. spadek jej ceny w reakcji na globalną recesję to historyczna norma (tak było w latach 2000-2001 podczas ostatniego porównywalnego do obecnego spowolnienia gospodarczego na świecie)."

Znowu deflacyjny szok jakim był brak interwencji FED w przypadku Lehman Brothers i spowodowana tym szokiem panika inwestorów na rynkach papierów innych znajdujących się w kłopotach banków (już teraz widać, że zapewne nie przetrwa w dotychczasowej formie żaden z istniejących wcześniej banków inwestycyjnych, które na mocy ustawodawstwa wprowadzonego po Wielkim Kryzysie nie mogą posiadać własnej bazy depozytowej) spowodowała gwałtowne przyspieszenie realizacji powyższego scenariusza dla surowców.

To zaś spowodowało, że zabrakło również oczekiwanej korekty spadkowej na krajowym rynku obligacji. Do tego nieoczekiwana deklaracja premiera o chęci wejścia Polski do strefy euro w 2011/12 roku spodowała dodatkowe umocnienie polskiego rynku obligacji i złotego. Przy poziomach cen ropy naftowej z wtorku rentowność krajowych obligacji skarbowych powinna być jeszcze niższa (a ceny jeszcze wyższe) niż obecnie:

Tak to wygladało – ultrapozytywnie dla obligacji skarbowych – jeszcze we wtorek. W środę jednak informacja o tym, że keynesiści z Nowego Yorku i Waszyntgonu, którzy w ostatni "weekend" mieli chyba jakąś ważną imprezę golfową i nie mogli być w pracy, jednak się odnaleźli i od razu przejęli największą firmę ubezpieczeniową świata AIG wspierając ją (co ciekawe lichwiarsko oprocentowaną 3-mies. LIBOR + 8,5 pkt. proc.!) sumą 85 mld USD, zadziałała jak ostroga na rynki surowców.

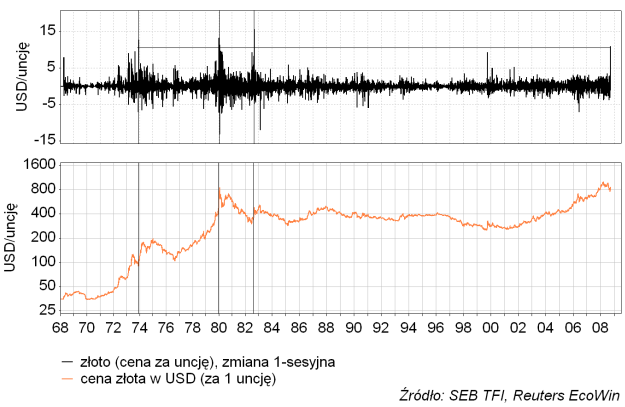

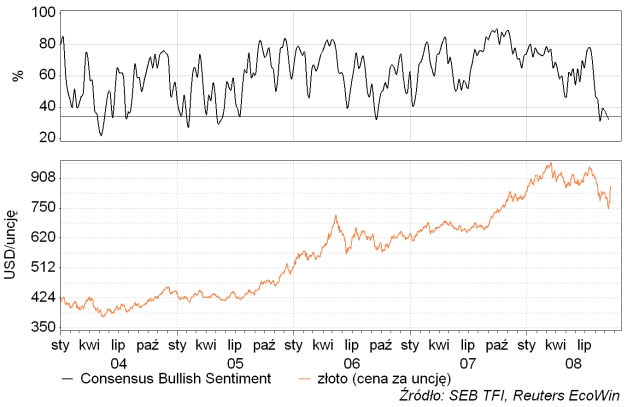

Zaczęło się od złota, które zanotowało wczoraj największy skok ceny od 3 września 1982 roku (+11 proc.):

Ten skok ceny złota w środę był pierwszym sygnałem, że klęska sił inflacji w tej finansowej bitwie być może nie była ostateczna. Kontratak złota nastąpił z bardzo niskiego poziomu sentymentu (patrz wykres poniżej), więc można mieć nadzieję na kontynuację tego trendu w najbliższym czasie:

Na czele tego kontrataku sił inflacji stanęły banki centralne. FED zwiększył limit dolarów dostępnych dla innych banków centralnych z 67 do 247 mld dolarów. Dziś na rynkach widać było pewne efekty. Ropa z ociąganiem podążała za złotem (gdy to piszę zbliża się do poziomu 100$ z 92$ w dołku). Dolar słabł względem euro osiągając 1,45 wobec 1,38 w dołku. Spadały stawki LIBOR. W Londynie zaczęły rosnąć akcje firm rosyjskich.

Przy założeniu, że początkowy impet tego kontrataku sił inflacji zostanie utrzymany, to szansa na wtórny szczyt cen surowców, wtórny dołek dolara, wtórny dołek cen obligacji i wtórny szczyt złotego w październiku ponownie zaczyna być realna.

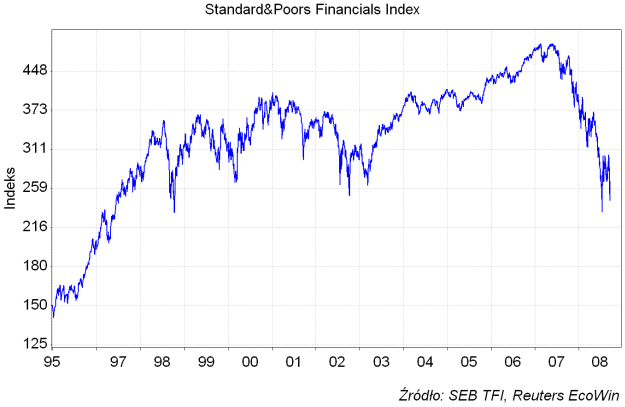

Sytuacja rynku akcji nie jest ciągle jeszcze aż tak rozpaczliwa jak to się może wydawać. Indeks S&P Financials ciągle trzyma się powyżej lipcowego dołka, co nadal jeszcze pozwala analogię z sytuacją z marca – jakkolwiek mocno już naciągniętą – rozważać jako możliwą alternatywę:

Podsumowując: obecną sytuację można porównać do sytuacji linoskoczka niepewnie kroczącego po cienkiej linie. Po lewej stronie znajduje się przepaść deflacji (w której krach dotyka surowce, akcje i obligacje korporacyjne, a królem jest pieniądz i obligacje skarbowe najbardziej wiarygodnych finansowo rządów), po prawej stronie przepaść inflacji (w której krach dotyka wartość pieniądza, obligacje skarbowe, a zyskują surowce i do pewnego stopnia akcje). Ocenienie, czy świat w tą przepaść spadnie jest trudne (choć osobiście sądzę, że jednak jeszcze tym razem linoskoczek złapie równowagę – patrz pierwszy wpis na tym blogu). Równie trudna jest obecnie ocena, w którą stronę linoskoczek się przewróci, kiedy próby utrzymania równowagi ostatecznie się jednak kiedyś nie powiodą.

Dla osób mocno zaniepokojonych rozwojem wydarzeń na rynkach coś na uspokojenie:

To be continued…