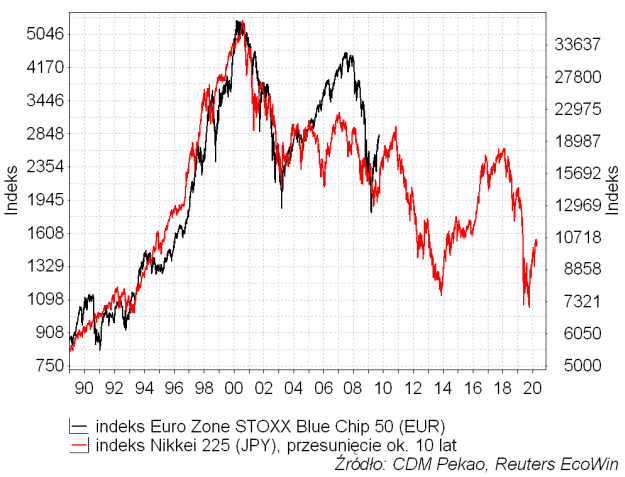

Walka w pobliżu październikowo-listopadowych wsparć zaczęła się już dla "byków" zamieniać sie w rozpaczliwą obronę Częstochowy. Indeksy głównych rynków akcji balansowały przez kilka dni w okolicach jesiennych minimów strasząc groźbą wyłamania w dół i kontynuacji bessy. Sytuacja wydawała się rozpaczliwa, ale "bykom" po raz kolejny udało się wykopnąć piłkę z własnej bramki. Osobiście ciągle nie widzę powodów by rezygnować z relatywnie optymistycznego dla akcji w perspektywie następnego roku "japońskiego" scenariusza zilustrowanego na poniższym wykresie, choć do marca – zanim z gospodarki zaczną napływać lepsze wieści – jest jeszcze miejsce dla słabości rynku.

Z 10-letnim opóźnieniem w stosunku do Japonii systemy bankowe w USA i strefie euro padły ofiarą pęknięcia gigantycznej bańki kredytowej (którą wcześniej pomagały nadymać). Kręgosłup systemów bankowych w krajach rozwiniętych został przetrącony i nie wydaje się by istniały siły, które mogłyby zawrócić banki z "japońskiej" deflacyjnej ścieżki (sektor publiczny jest po prostu za mały w stosunku do prywatnego, więc jego interwencja może podtrzymać popyt tylko przez kilka lat, po uplywie których problemy wrócą zwielokrotnione). Równocześnie jednak typowa anatomia pękającej "bańki" kredytowej sugeruje, że trwające obecnie rozpaczliwe próby odwrócenia tego procesu za pomoca stymulacji monetarnej i fiskalnej powinny dać rezultat w postaci trwającej do 2010 roku inflacyjnej korekty deflacyjnego trendu.

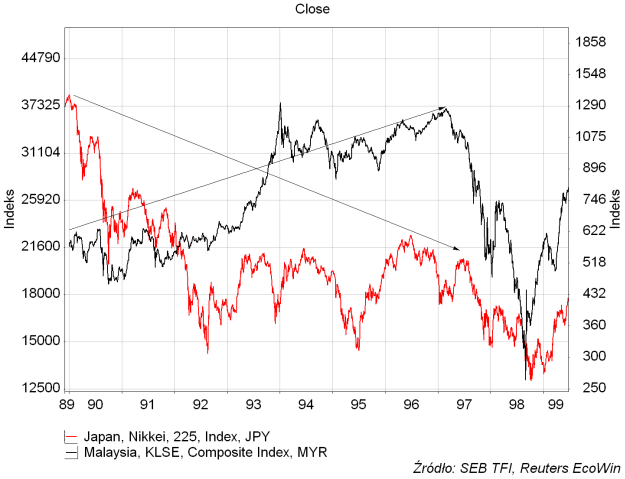

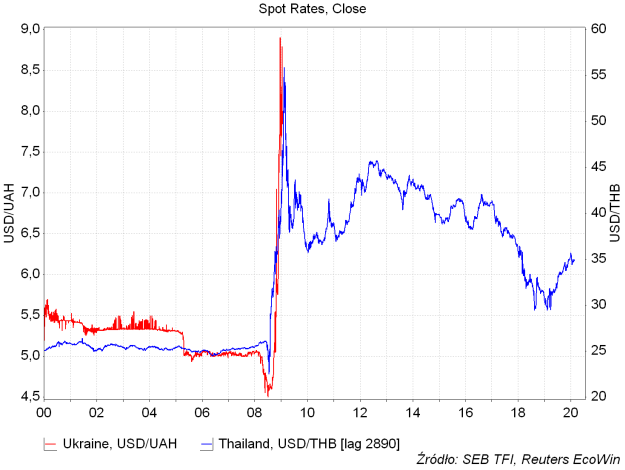

Ten optymizm oparty na historycznych analogiach jest oczywiście bardzo ryzykowną zabawą, szczególnie jeśli uwzględni się fakt, że sytuacja w wielu krajach naszego regionu jest naprawdę kryzysowa. Obserwacja zachowania kursu ukraińskiej hrywny nasuwa natychmiastowe skojarzenia z kryzysami walutowymi z poprzedniej dekady. Jeśli system strefy euro wkroczył nieubłagalnie na "japońską" ścieżkę, to sytuacja peryferyjnego w stosunku do Europy Zachodniej rejonu Europy Środkowo-Wschodniej jest aobecnie nalogiczna do sytuacji peryferyjnych wobec Japonii "azjatyckich tygrysów" dekadę temu.

Przez pierwsze 7 lat od czasu wejścia Japonii w deflacyjny kryzys kraje takie jak Korea Południowa, Malezja, Tajlandia czy Indonezja radziły sobie nieźle: to co dla gospodarki centralnej tego rejonu świata (Japonii) było pierwszym podmuchem deflacji, dla krajów peryferyjnych o tradycyjnie wysokim tempie inflacji stało się silnym impulsem dezinflacyjnych. Taka dezinflacja prowadząca do spadku stóp procentowych do bardzo niskich poziomów uruchomiła w połowie lat 90-tych mechanizmy lokalnego boomu kredytowego, który doprowadził do powstania lokalnych "baniek" (to wtedy w medialnym obiegu pojawiało się pojęcie "azjatyckich tygrysów"). Te pękły latem i jesienia 1997 dając początek temu co zostało ochrzczone mianem "kryzysu azjatyckiego".

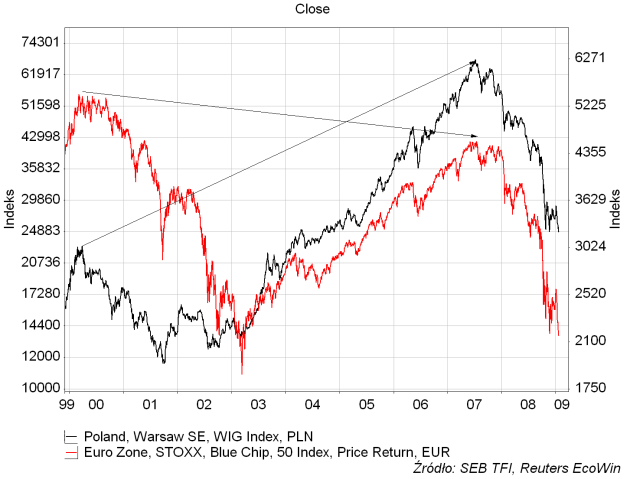

Z bardzo podobną sytuacją mamy do czynienia w naszym rejonie obecnie. Pierwsza fala deflacyjnej bessy na rynkach zachodnich z lat 2000-2002 dała Europie Środkowej i Wschodniej silny impuls dezinflacyjny. W naszym kraju dynamika roczna CPI spadla w latach 2000-2003 z 11,6 proc. do 0,3 proc. To umożlwiło spadek stóp procentowych z 19 proc. do 5,25 proc., co po raz pierwszy w nowożytnej historii uczyniło kredyt masowo dostępnym dla polskich gospodarstw domowych. Podobnie było w innych krajach naszego regionu.

Tą analogię widać w zachowaniu rynku akcjii. O ile indeks giełdy w Tokio zanotował szczyt w grudniu 1989 roku i wzrosty cen z lat 1992-1996(7) nie były w stanie dorowadzić do ustanowienia nowych maksimów, o tyle indeksy giełd peryferyjnych w stosunku to Tokio właśnie w połowie lat 90-tych ustanawiały nowe rekordy. Inwestycyjna "bańka" na rynkach "azjatyckich tygrysów" pękła w 7 lat po szczycie cen akcji w Japonii.

Analogicznie bessa na rynku akcji w Europie rozpoczęła się w marcu 2000. Przez następne 7 lat indeks cen akcji w strefie euro nie był zdolny – analogicznie do Nikkei 225 w poprzedniej dekadzie – do ustanowienia nowego historycznego rekordu. W tym samym czasie wszystkie giełdy Europy Środkowej i Wschodniej przeżywały silną hossę, która wyniosła wartości lokalnych indeksów do spektakularnych historycznych rekordów.

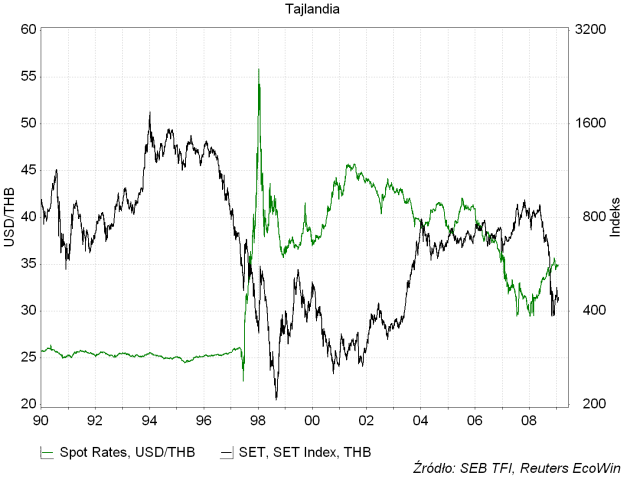

A tak wygląda porównanie zachowania jednej z azjatyckich walut (tajlandzkiego batha) z okresu kryzysu azjatyckiego z zachowaniem kursu ukraińskiej hrywny w ostatnio:

Podobne?

Sytuację finansową w regionie najlepiej pokazują spready na rynku CDS (Credit Default Swaps) czyli dodatkowe koszty ubezpieczenia długu krajów naszego regionu przed bankructwem (Polska na 4-tym miejscu za Słowacją, Czechami i Izraelem):

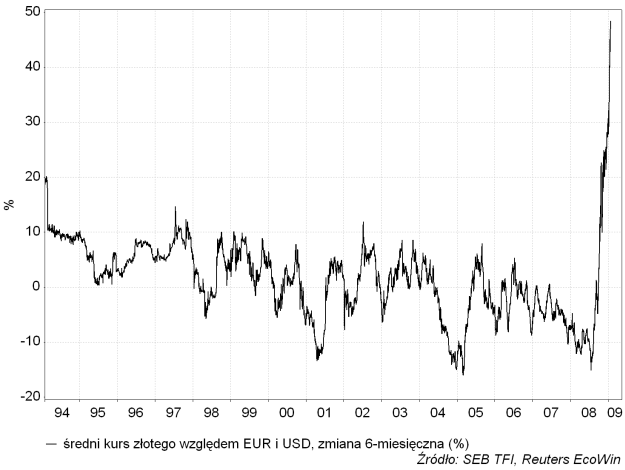

W zbliżony sposób zachowują się wykresy kursów walut wielu innych krajów naszego regionu. Nic dziwnego, że złoty ma za sobą najgorsze pół roku od początku lat 90-tych.

Z przedstawionej analogii obecnej sytuacji w Europie Środkowej i Wschodniej do tego co działo się 10-11 lat temu w Azji Południowo-Wschodniej można wyciągnąć również optymistyczne wnioski. Od czasu osiągnięcia przez tamtejszy kryzys apogeum (na walutach nastąpiło to w stycznuiu 1998, na rynkach akcji w październiku 1998) ceny akcji na giełdach Tajlandii, Malezji, Indonezji i Korei Południowej nie spadły do tej pory poniżej poziomów wtedy osiągnietych pomimo tego, że japoński rynek akcji kontynuował deflacyjną bessę. Podobnie kursy tamtejszych walut do tej pory nie przekroczyły ustanowionych wtedy rekordów. Ówczesne dewaluacje okazały się tak silnym stymulatorem eksportu, że pokryzysowe odbicie koniunktury w górę okazało się silne i szybkie (nawiasem mówiąc mój model dynamiki produkcji przemysłowej oparty na zmianach kursu złotego pokazuje już +10 proc. tempo wzrostu produkcji r/r w czerwcu). Dobrze ilustruje to przykład Tajlandii:

Gdyby ta analogia była poprawna, to strategia polegająca na zakupie na kredyt walutowy aktywów krajowych dokonanym w apogeum obecnego krysysu byłaby zyskowna przez całą następną dekadę niezależnie od wznowienia problemów w strefie euro w przyszłości. Cały problem jak zwykle oczywiście sprowadza się do właściwego "timingu", czyli poprawnego wyznaczenia apogeum kryzysu. Czy nastąpi to w ciągu najbliższych tygodni poprzedzających oczekiwany od marca skok cen akcji w górę (na kursach euro i dolara do złotego już widać ładne 5-falowe impulsy), czy też dopiero latem, kiedy – zgodnie z typowym sezonowym wzorcem – po wiosennej korekcie powinna nastąpić kolejna fala ucieczki od ryzyka? Trzeba będzie się z tym pytaniem niebawem zmierzyć niezależnie od skali jego trudności.

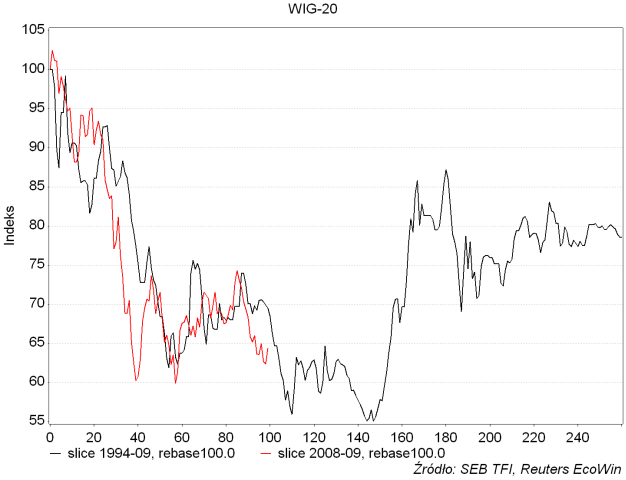

Obecnie ciągle nie jest jasne, czy "Wizna" padnie, czy jednak się obroni. Osobiście – na podstawie doświadczeń z okresu krach giełdowego sprzed 14 lat mapę drogową na najbliższe miesiące dla WIG-u 20 wyobrażałbym sobie tak:

Wtedy na początku 1995 roku bessa kulminowała w apogeum kryzysu meksykańskiego, ale zanim pod koniec marca rozpoczęły się silne wzrosty cen akcji (WIG-20 +58,4 proc. w 6 tygodni) rynki musiały jeszcze poczekać na Nicka Leesona, który przystępował właśnie do wysadzania w powietrze banku Baringsa.