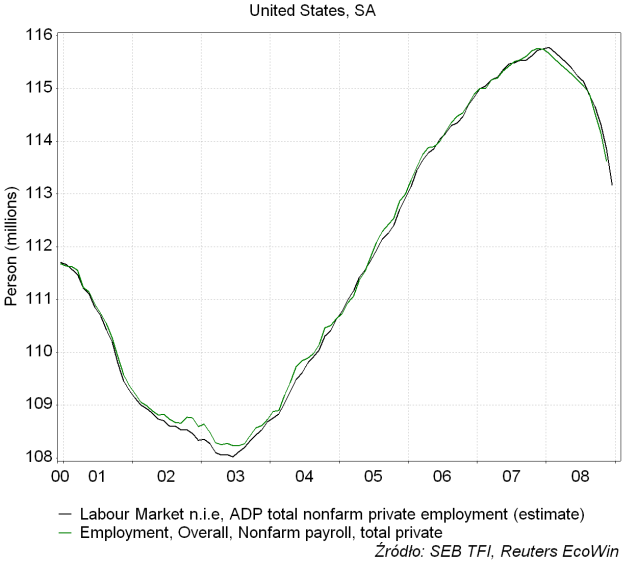

Prawie 3 proc. spadek wartości średniej przemysłowej Dow Jonesa gwałtownie przerwał marzenia o hossie, którym pofolgowałem sobie we wtorek. Pora więc wrócić do rzeczywistości. Wśród powodów powrotu słabości rynku akcji podawane były między innymi obawy inwestorów przed piątkową publikacją danych na temat wielkości zatrudnienia w gospodarce USA w grudniu. Obawy te zostały wzmocnione publikacją raportu firmy ADP (Advanced Data Processing) sugerującego spadek liczby zatrudnionych w pozarolniczym sektorze prywatnym w USA w grudniu do poziomu 113160 tys. ze 113623 tys. w listopadzie. Tak to wygląda na wykresach:

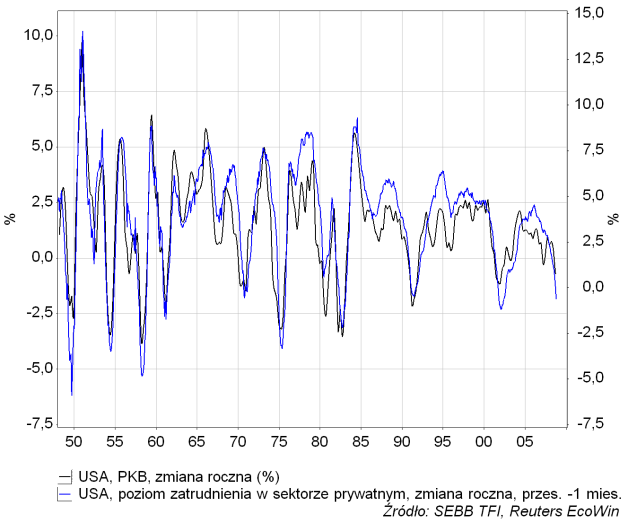

Z w miarę oczywistych względów zmiany poziomu zatrudnienia w sektorze prywatnym gospodarki USA pozostają w ścisłej zależności z tempem wzrostu PKB. Spadek zatrudnienia w ujęciu rocznym jest typowym zjawiskiem występującym podczas gospodarczej recesji. Zależność ta została zilustrowana na poniższym wykresie:

Jest tylko jeden problem. Najwyższa wartość współczynnika korelacji (0,865) pomiędzy obiema seriami – dynamiką roczną PKB i dynamiką roczną zatrudnienia – występuje przy przesunięciu serii danych na temat zatrudnienia o 1-2 miesiące wstecz. To oznacza, że zmiany poziomu zatrudnienia są wskaźnikiem opóźnionym w stosunku do zmian tempa wzrostu gospodarczego. Co z kolei oznacza, że inwestorzy ekscytujący się danymi, które będą opublikowane 9 stycznia na temat sytuacji na rynku pracy w grudniu, tak naprawdę reagują na to co się działo ze wzrostem gospodarczym w październiku-listopadzie. Czy to ma jakiś większy sens? Myślę, że wątpię. Z ciekawości można zerknąć na piątkowe dane, ale generalnie jazda samochodem samochodem ze wzrokiem utkwionym we wsteczne lusterko nie jest zbyt dobrym pomysłem.

Gdyby szukać jakichś poważniejszych powodów do niepokoju, to należałoby zwrócić uwagę na to, że rynki akcji generalne wykonały już program jazdy obowiązkowej przerabiany już trzykrotnie podczas ostatniej bessy.

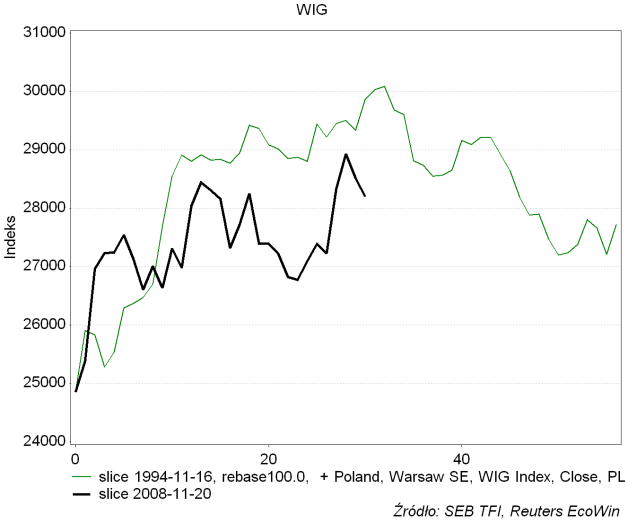

Dopóki nie zostanie sforsowany kluczowy opór, który dla S&P 500 znajduje się na poziomie 1000 pkt. (jego odpowiednikiem są okolice 2000 pkt. dla WIG-u 20), ciągle możliwe jest traktowanie ostatnich wzrostów jako kolejnej korekty w bessie. A czas na sforsowanie tej linii obrony "niedźwiedzi" powoli się – w tym okienku czasowym – kurczy. Trzy poprzednie korekty – sierpień-październik 2007, styczeń-kwiecień 2008 oraz lipiec-wrzesień 2008 – trwały zwykle ok. 10 tygodni. Ponieważ nasz rynek wszedł w okres wzrostów w praktyce już 27 października, to czas przeznaczony na typową korektę w bessie powoli zbliża się już do końca. Na razie wskaźniki MACD nie generują niepokojących sygnałów potwierdzając ostatni szczyt, ale – biorąc po uwagę skalę wzrostów, które miały miejsce od dołka – powoli należy zacząć wykazywać większą czujność. Prawdziwą siłę rynku poznamy dopiero podczas spadków, które nadejdą po obecnej fali wzrostów. Cztery dotychczasowego fale bessy – lipiec-sierpień 2007, październik 2007-styczeń 2008, kwiecień-lipiec 2008 i wrzesień-października 2008 trwały 2-3 miesiące i miały drastyczną skalę. Przed nami okres publikacji wyników finansowych za IV kw., o których wiadomo, że będą fatalne. Pozytywne dane makrokonomiczne zostaną opublikowane – nawet w optymistycznym scenariuszu zakładającym "V-shaped" recovery naszej gospodarki – dopiero wiosną. Można więc sobie wyobrazić, że jeśli obecna zwyżka cen akcji kulminować będzie jeszcze w styczniu, to późniejszy spadek cen akcji potrwa do marca. Jeśli w jej trakcje rynek nie zdoła spaść trwale poniżej dołków z października i listopada (WIG-20: 1547-1555), będzie to sygnał do – silnej tym razem ponad 50 proc. – fali wzrostów w okresie marzec-maj (na wiosnę potwierdzonych powrotem dynamiki produkcji przemysłowej do dodatnich wartości). Innymi słowy będziemy mieli do czynienia z sytuacja identyczną jak w marcu 1995, marcu 1999 czy marcu 2003. Taki scenariusz traktuję jako bazowy. A tak wygląda "na zbliżeniiu" moja "projekcja hossy" przedstawiona w poprzednim komentarzu: