Od momentu ustanowienia na GPW dołka cen akcji minęły właśnie 2 miesiące. W tym czasie WIG-20 zyskał 34,4 proc. W równo 15-letniej historii tego indeksu porównywalne 2-miesięczne (a dokładnie 37-sesyjne, bo tyle sesji upłynęło od dołka do ostatniego szczytu indeksu z poniedziałku) fale wzrostowe zdarzyły się wcześniej 8-krotnie. Na poniższym wykresie zaznaczone zostały sesje, na których 37-sesyjna zmiana wartości WIG-u 20 była większa niż 30 proc. Na czerwono przedstawiono 60-sesyjny zysk z kupna WIG-u dokonanego na sesjach, na których 37-sesyjna dynamika WIG-u 20 przekraczała 30 proc.

5 z tych 8 przypadków – 1994, 1995, 1997, 1997 oraz 2003 – można ocenić jednoznacznie negatywnie (mowa o horyzoncie 60-sesyjnym). Przypadek z 2001 roku miał mieszaną wymowę: na krótką metę był to dobry sygnał sprzedaży (WIG-20 stracił 12,4 proc. w ciągu miesiąca), również pomiędzy 7-ym a 20-tym miesiącem od pojawienia się sygnału rynek był niżej, ale w 2 miesiące po wykazaniu przez rynek porównywalnej do ostatniej dynamiki indeks znalazł się na wyższych poziomach. Sygnał z początku 1996 roku nie poprzedził strat w żadnym horyzoncie czasowym, natomiast wielka dynamika rynku z początku 2000 roku utrzymała się przez następne 2 miesiące, a dokonana wtedy sprzedaż akcja zaczęła popłacać dopiero pół roku później.

Omawiane przypadki podobnej do ostatniej dynamiki rynku pojawiały się podczas wszelkich możliwych faz cyklu hossa-bessa: podczas korekt bessy (1994, 1998), podczas końcowych fal hossy (1997, 2000), "w środku" hossy (1996, 2003), oraz podczas początkowych fal "rynku byka" następujących po długich i silnych falach wyprzedaży (1995, 2001). Ponieważ z takim silnym 2-miesięcznym wzrostem następującym po długiej i głębokiej wyprzedaży mamy do czynienia obecnie, to proponuję przyjrzeć się historycznym zwyżkom rynku, analogicznym – z tego właśnie punktu widzenia – do ostatnich wzrostów .

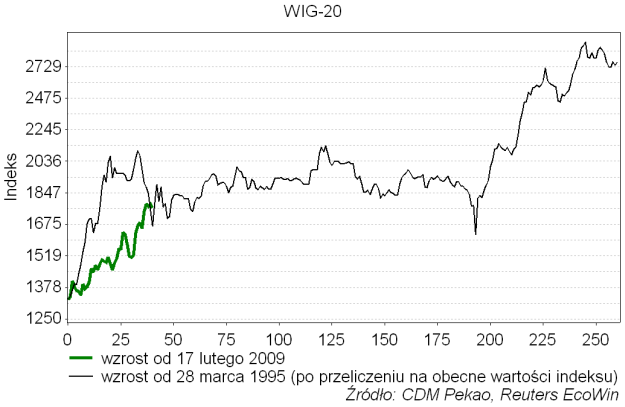

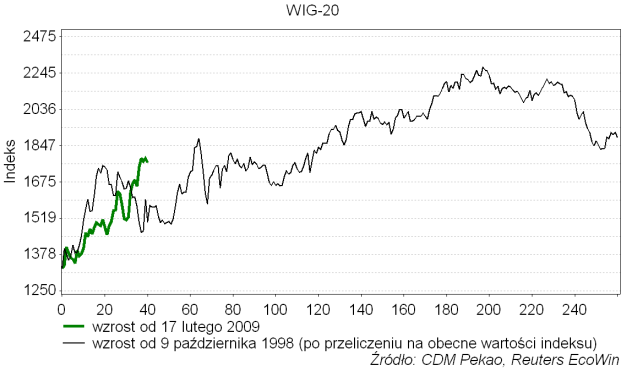

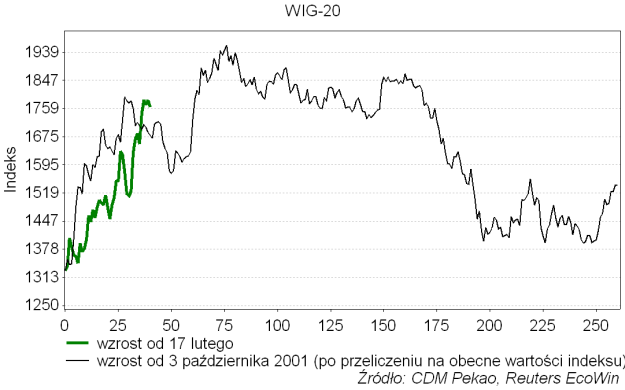

Jeśli ograniczyć się do ostatnich 15 lat historii WIG-u 20, to naliczymy 3 regularne "rynki niedźwiedzia". Kończyły się kolejno w marcu 1995, październiku 1998 oraz październiku 2001. Na poniższych wykresach przedstawiono porównanie z ostatniej zwyżki ścieżek obieranych przez pierwsze fale wzrostowe następujące po tych długich falach wyprzedaży . Wartości WIG-u 20 z lat 1995, 1998-9 oraz 2001-2002 zostały przeliczone z zachowaniem skali na obecne poziomy.

1995:

1998-1999:

2001-2002:

Jak widać jakkolwiek każda z omawianych zwyżek inicjujących poprzednie hossy miała początkowo wyższą dynamikę od ostatniego wzrostu, to jednak na ostatnich sesjach WIG-u przegonił te historyczne impulsy wzrostowe, które na przełomie 2-iego i 3-iego miesiąca hossy były już w trakcie korekty. Być może obserowana wczoraj i dziś słabość rynku to "kara" za ten wyczyn.

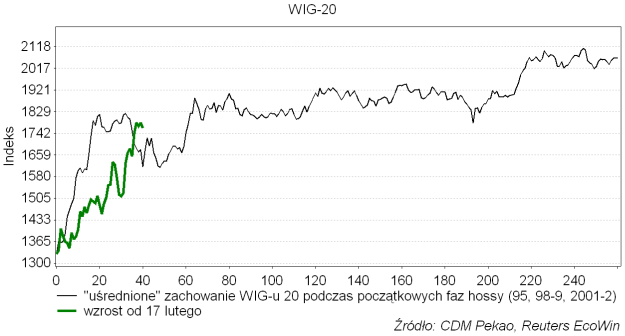

Każdy z przedstawionych wzorców jest nieco inny, więc by móc wyciągnąć jakieś praktyczne wnioski proponuję uśrednić ścieżki WIG-u 20 z początkowych faz poprzednich "rynków byka" i taką średnią porównać do ostatnich wzrostów. Oto – zaskakująco optymistyczny – rezultat takiej manipulacji:

Z przedstawionego porównania można wyciągnąć szereg wniosków (o niezbyt wysokiej wiarygodności z racji ograniczonej wielkości naszej "próby statystycznej)". Po pierwsze podczas pierwszego roku zwyżki (dolna skala to liczba sesji) można liczyć na wzrost WIG-u 20 o połowę. Po drugie większa część tego potencjalnego zysku pojawiała się w przeszłości podczas pierwszych 4 miesięcy zwyżki. W przeliczeniu na dzisiejsze wartości taka uśredniona pierwsza fala hossy osiągała podczas początkowych 4 miesięcy poziom 1906 pkt. Po trzecie ryzyko okazuje się być skoncentrowane na przełomie drugiego i trzeciego miesiąca zwyżki (czyli właśnie w takiej chwili jak obecna) ujawniając się w postaci 15,3 proc. korekty kulminującej podwójnym dołkiem na 40 i 48 sesji od dołka. W przeliczeniu na dzisiejsze wartości WIG-u taka korekta sięgnęła poziomu 1613,8 pkt. Po czwarte pomiędzy 4-tym a 11-tym miesiącem (uśrednionej) hossy nic ciekawe się nie dzieje (trend boczny).

Powyższe informacje pozwalają zaproponować poziomy, na których krótkoterminowi spekulanci mogą interesować się kupnem albo sprzedażą akcji. Znamy potencjalną nagrodę (1906) i potencjalne ryzyko (1613,8). Stosując standardową procedurę dzielimy ten przedział na 4 ćwiartki (każda o wielkości 73,15 pkt.). W dolnej ćwiartce – poniżej poziomu 1687 – stosunek potencjalnej krótkoterminowej nagrody do potencjalnego krótkoterminowego ryzyka przy zakupie akcje będzie większy niż 3:1. W ćwiartce górnej – powyżej 1833,3 – stosunek potencjalnej nagrody do potencjalnego ryzyka z zajęcia krótkiej pozycji na WIG-20 również będzie większy niż 3 do 1. Tłumaczenie tych wniosków płynących z analizy historii GPW na ludzką mowę brzmi tak: jak wzrośnie trzeba sprzedać, jak spadnie trzeba kupić.