Niezbyt często w swoich komentarzach poświęcam dużo uwagi omawianiu najnowszych danych makroekonomicznych publikowanych na świecie. Z doświadczenia wiadomo, że ceny na rynkach finansowych same są jednymi z lepszych wskaźników wyprzedzających i zwykle sygnalizują zmiany warunków gospodarowania na wiele miesięcy przed publikacją potwierdzających te zmiany statystyk gospodarczych. Bezpośrednie rynkowe konsekwencje publikacji “dobrych” czy “złych” danych zwykle nie wykraczają zwykle poza bieżącą sesję (często zresztą reakcja trwa tylko kilka “ticków” albo brak jej wcale). Czwartkowy zestaw danych opublikowanych w USA był jednak na tyle charakterystyczny, że zrobię wyjątek traktując je jako dobry pretekst do wprawki z zakresu analizy amerykańskich danych makroekonomicznych

Proponuję zacząć od indeksu aktywności gospodarczej w rejonie Filadelfii czyli od wskaźnika Philadelphia FED General Business Activity. Według opublikowanych w czwartek informacji zanotował on w czerwcu znacznie większy od oczekiwanego przez ekonomistów skok wartości z -22,6 pkt. w maju do najwyższego od września 2008 poziomu -2,2 pkt. A tak wartość tego wskaźnika kształtowała się w okresie minionych 41 lat (- “Za co kochamy Stany Zjednoczone Ameryki Północnej?” – “Za długie szeregi czasowe.”):

Jak widać wskaźnik ten rosnący od lutego z poziomu 19-letniego minimum odrobił w ciągu 4 miesięcy połowę spadku, do którego doszło od stycznia 2004 roku (czyli szczytu koniunktury na poziomie 36,5).

Wskaźnik ten jest o tyle istotny, że z prawie 2 tygodniowym wyprzedzeniem pozwala sobie wyrobić opinię na temat wartości publikowanego zawsze pierwszego dnia nowego miesiąca indeksu ISM Manufacturing (nasz PMI to jego odpowiednik) odzwierciedlającego opinie przedsiębiorców na temat koniunktury w przemyśle przetwórczym całych Stanów Zjednoczonych.

Z tego typu “miękimi” danymi czyli wskaźnikami opartymi na sondażach przeprowadzanych wśród przedsiębiorców jest ten problem, że nigdy do końca nie wiadomo, czy odzwierciedlają one rzeczywistość – w tym przypadku rzeczywisty poziom aktywności gospodarczej w rejonie Filadelfii – czy też jedynie nastroje przedsiębiorców wynikające z takiej a nie innej percepcji owej rzeczywiści, percepcji, która pomoże być zaburzana przez czynniki z ową “obiektywną” rzeczywistością gospodarczą mające niewiele wspólnego.

Proponuję jednak dyskusje filozoficzne przełożyć na kiedy indziej. Z praktycznego punktu widzenia ważne jest, że mając już dane z rejonu Filadelfii i wcześniej opublikowane analogiczne informacje z rejonu Nowego Jorku możemy sobie stworzyć pierwsze przybliżenie czerwcowej wartości ISM Manufacturing.

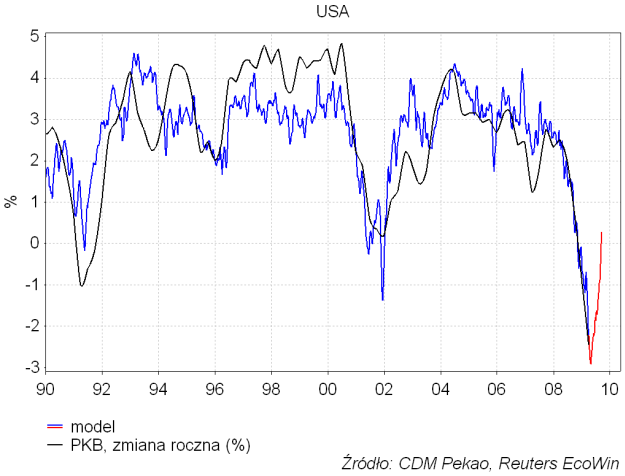

Prosty model tego popularnego wskaźnika koniunktury w przemyśle USA oparty na indeksach Philadelphia FED General Business Activity oraz New York FED General Business Conditions widać poniżej:

Kolejne przybliżenie czerwcowej wartości ISM można będzie zrobić pod koniec miesiąca, gdy podany zostanie Chicago PMI. Na razie na podstawie informacji z dwu regionów, z których nowojorski zanotował pogorszenie koniunktury, a filadelfijski skokową jej poprawę, otrzymujemy prognozę wartości ISM Manufacturing na najwyższym od 9 miesięcy poziomie 47,3. Gdyby okazało się to prawdą, to otrzymalibyśmy sugestię, że recesja gospodarce w USA niebawem się skończy, gdyż historycznie na tym mniej więcej poziomie wartości wskaźnika przebiega linia rozdzielająca okresy spadku i wzrostu PKB w USA w ujęciu rocznym. Ponieważ jednak ten prosty model od września konsekwentnie zawyżał rzeczywiste wartości wskaźnika o średnio 3 pkt. (najwyraźniej koniunktura w innych rejonach USA była gorsza niż na Północnym Wschodzie), to tę prognozę trzeba skorygować nieco w dół.

Przyszła wartość ISM Manufacturing interesuje nas z tego względu, że w swej ponad 60-letniej historii wskaźnik ten wyprzedzał rzeczywiste zmiany dynamiki rocznej produkcji przemysłowej o średnio 3 miesiące (wartość współczynnika korelacji pomiędzy obiema seriami równa 0,8). Ta zależność zilustrowana została na poniższym rysunku:

Jak widać produkcja w USA spadała w maju – w ujęciu rocznym – w nie widzianym od połowy lat 40-tych tempie 13,4 proc. Tymczasem, uzyskana właśnie prognoza czerwcowej wartości wskaźnika ISM na poziomie 47,3 pkt. – gdyby okazała się prawdziwa, i gdyby historyczne zależności nadal działały – sugerowałaby spadek dynamiki produkcji w skali roku rzędu 1-1,5 proc. już w okolicach września tego roku. Ponieważ jednak wiemy, że wskazania przedstawionego powyżej modelu trzeba nieco skorygować w dół (powiedzmy do 45 pkt.), a co więcej średnie wyprzedzenie od 1990 roku wynosiło jedynie 2 miesiące, to można przyjąć, że wczorajsze dane sugerują sierpniową dynamikę roczną produkcji przemysłowej w USA na poziomie -3 proc.

Od razu widać, że coś tu nie gra, bo tego typu 3-miesięczny skok dynamiki produkcji o ponad 10 pkt. proc. po raz ostatni zdarzył się w USA w połowie lat 70-tych, a w ciągu minionego ćwierćwiecza dynamika produkcji przemysłowej w ciągu 3 miesięcy potrafiła się poprawić o nie więcej niż 3,3 pkt. proc. (w czerwcu 2002, kwietniu 1992 oraz kwietniu 1987). Zadowalając się konstatacją fakt, że dane te sugerują, że apogeum recesji w przemyśle USA jest już za nami i zapowiadają wyraźną poprawę koniunktury trwającą do sierpnia włącznie, zostawmy je jednak i zajmijmy się kolejną porcją informacji, którą poczęstowani zostali w środę inwestorzy i spekulanci.

Według najnowszych danych Conference Board złożony indeks 10 wskaźników wyprzedzających koniunktury gospodarczej w USA zanotował w maju drugi z rzędu silny wzrost. Łączna skala zwyżki indeksu z kwietnia i maja okazała się największa od grudnia 2001. To typowy sygnał początku ożywienia gospodarczego, ale tu ponownie napotykamy problem rozbieżności pomiędzy ponurą rzeczywistością z I kw. (najniższą od 1982 roku dynamiką roczną PKB na poziomie -2,5 proc.) a względnie optymistycznymi wskazaniami dynamiki rocznej indeksu wskaźników wyprzedzających Conference Board, według których recesji tak naprawdę miało nie być, lub miała być wyjątkowo łagodna:

Od dołka w lutym rośnie również – z poziomu nie widzianego od 1975 roku – dynamika roczna analogicznego indeksu wskaźników wyprzedzających dla krajów OECD. Więcej na ten – i nie tylko – temat można znaleźć w ostatnim Raporcie Tygodniowym.

I wreszcie trzecia informacja z czwartku, czyli dane na temat liczby bezrobotnych w USA. Jeśli chodzi o nowe wnioski o zasiłki, to właściwie nic specjalnego się w tygodniu, w którym zebrano te dane, nie wydarzyło. Liczba nowych wniosków o zasiłek wzrosła o 3000, czyli w praktyce pozostała na poprzednim poziomie 608000 w porównaniu do ostatniego szczytu z końca marca na poziomie 674000.

Do ciekawych wniosków prowadzi natomiast obserwacja zachowania rocznej dynamiki 4-tygodniowej średniej z liczby nowych wniosków o zasiłek. Ta seria dosyć dobrze korelowała w przeszłości ze zmianami PKB w USA: wartość współczynnika korelacji w ciągu minionych 20 lat wyniosła 0,74 przy 8-tygodniowym wyprzedzeniu (w ciągu minionych 40 lat 0,8 przy 11-tygodniowych wyprzedzeniu):

Wymowa powyższego wykresu jest podobnie optymistyczna jak w przypadku poprzednich danych, ale tu dodatkowo nie pojawia się żadna rozbieżność w stosunku do ostatnich informacji o tempie wzrostu gospodarczego w USA. Wydaje się więc, że sugerowany przez te statystyki scenariusz, w którym amerykańska gospodarka minęła apogeum recesji pod koniec kwietnia, a za 8 tygodni czyli w sierpniu powinna już notować jedynie -1 proc. dynamikę roczną PKB, powinien być traktowany jako bazowy. Przy tym tempie poprawy gospodarka USA powinno osiągnąć strefę wzrostu gospodarczego (dodatnią dynamikę roczną PKB) na przełomie tego i następnego roku. Czy jest to realne? To zależy, co przyjmiemy za normę historyczną. W latach 1948-1989 8 faz ożywienia gospodarczego następujących po dnie 8 kolejnych recesji przynosiło przyspieszenie tempa wzrostu PKB w ciągu 3 kwartałów o kolejno +12 pkt. proc. (1950), +8,8 pkt. proc. (1954), +5,5 pkt. proc. (1958), +7,3 pkt. proc. (1961), +3,2 pkt. proc. (1971), +4,8 pkt. proc. (1975), +4,5 pkt. proc. (1981) oraz +5,9 pkt. proc. (1983). W tym okresie mediana przyspieszenia tempa wzrostu PKB w trakcie pierwszych 3 kwartałów ożywienia wynosiła 5,7 pkt. proc. W dzisiejszych warunkach dawałoby to ponad 3 proc. tempo wzrostu gospodarczego w IV kw. 2009. Brzmi to całkiem nierealistycznie. Być może dlatego, że po dwóch ostatnich recesjach – tej z lat 1990-91 oraz tej z 2001 roku – tempo wychodzenia ze spowolnienia było już niższe i wynosiło 2-2,1 pkt. proc. w ciągu 3 kwartałów (widać wyraźnie “dojrzewanie” gospodarki amerykańskiej objawiające się systematycznie spadającą zmiennością PKB).

Wszystkie te informacje z czwartku miały więc bardzo optymistyczną wymowę potwierdzając hipotezę minięcia przez gospodarkę USA apogeum recesji. Tych, którzy już zaczynają tęsknić za kryzysem, pocieszę, że najprawdopodobniej po wprowadzeniu w 2010 roku w wielu krajach świata podwyżek podatków kolejna odsłona recesji i kryzysu finansowego nastąpi już w latach 2011-2012. Na razie za bazowy scenariusz na następny rok proponuję jednak przyjmować stopniowe wychodzenie z kryzysu.

Co z publikacji omówionych wyżej danych wynika dla rynku akcji, czy rynku obligacji? Raczej niewiele. Jeśli chodzi na przykład o dane o poziomie bezrobocia w USA, to w okresie minionych 20 lat zmiany cen na amerykańskim rynku akcji wyprzedzały roczną dynamikę “jobless claims” o średnio 3 miesiące. Wzrost cen akcji trwający w USA od 9 marca był właśnie reakcją na zmiany warunków gospodarczych, które teraz z opóźnieniem rejestrowane są przez zliczających bezrobotnych rządowych statystyków. O wydarzeniach na rynkach akcji w najbliższym czasie będą ponownie decydować zjawiska, które w statystykach makroekonomicznych pojawią się dopiero za wiele miesięcy.