Sądząc po treści komentarzy relatywnie optymistyczna wymowa mojego poprzedniego wpisu na tym blogu napotkała silną opozycję ze strony osób traktujących wzrosty cen na rynkach akcji z ostatnich miesięcy zaledwie jako korektę w bessie i oczekujących jej wznowienia lada moment. Od strony makroekonomicznej taki pesymistyczny pogląd może opierać się na analogiach obecnej sytuacji światowej gospodarki do tego co działo się na początku lat 30-tych ubiegłego wieku, takich choćby jak ta – dosyć wstrząsająca – zaprezentowana w jednym z ostatnich “Outside the Box” Johna Mauldina (warto zerknąć, bo jest tam między innymi wykres indeksu produkcji przemysłowej w Polsce w latach 30-tych).

W mniejszej skali krajowi spekulanci dostrzegają bardzo bliskie podobieństwo obecnej sytuacji do tej z początku 2002 roku. Wtedy również zarówno polska gospodarka jak i amerykańska gospodarka mijały właśnie dno recesji, co rynek akcji zdyskontował prawie 50 proc. wzrostem cen od października 2001. Nie przeszkodziło to jednak wznowieniu spadków, które w USA potrwały aż do października 2002, a w Europie i Japonii aż do wiosny 2003). Co prawda ani WIG ani inne indeksy giełdowe z rynków “wschodzących” nie spadły już poniżej dołków z 2001 roku, ale taka kilkukwartalna korekta mogła wyczerpać odporność psychiczną nawet największych optymistów.

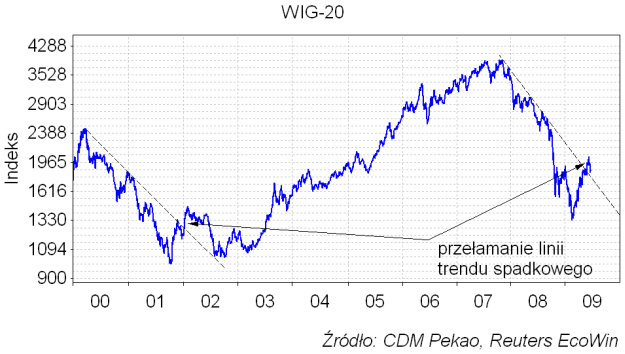

Ta analogia do sytuacji z początku 2002 roku podkreślana jest przez przedstawiony na poniższym rysunku fakt, że główne indeksy naszego rynku i wtedy i teraz miały za sobą pokonanie linii trendu spadkowego bessy (w obu przypadkach w 22-23 miesiące po szczycie hossy i 3-4 miesiące po dołku cen akcji).

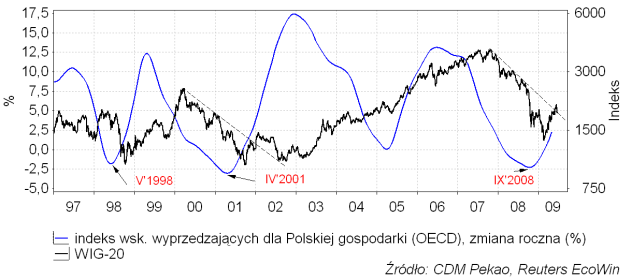

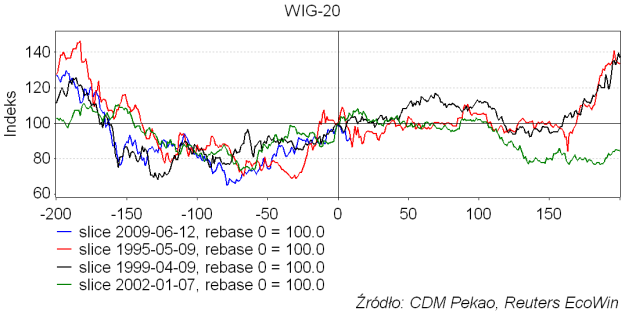

Proponuję więc sprawdzić, czy we wcześniejszej historii GPW można znaleźć inne pizody podobne do obecnego. Proponuję zerknąć na rysunek, na którym przedstawiono wykres WIG-u 20 i dynamiki rocznej indeksu wskaźników wyprzedzających liczonego dla Polski przez OECD.

“Dynamika roczna IWW zakręciła już w górę (ostatnie opublikowane dane to wartości wskaźnika za październik i listopad). (…) W przeszłości okres wyprzedzenia pomiędzy zmianami wartości IWW a zmianami PKB wynosił średnio 10 miesięcy. Jeśli do obecnej sytuacji zastosować to średnie wyprzedzenie otrzymujemy prognozę dołka tempa wzrostu gospodarczego – czyli apogeum obecnego spowolnienia – w lipcu tego roku.“

Jak widać znajdujemy się obecnie 9 miesięcy po ostatnim dołku dynamiki rocznej tego wskaźnika. Przełamanie trendu spadkowego z poprzedniej bessy zaznaczone na poprzednim rysunku nastąpiło w styczniu 2002, a więc również dokładnie w 9 miesięcy po cyklicznym minimum OECD-owskiego IWW z kwietnia 2002. Piękny przykład na to jak ten sam schemat techniczny zachowania cen na rynku jest odzwierciedleniem podobnej sytuacji makroekonomicznej. Można dodać, że w tym cyklu dołek cen akcji z lutego wypadł 5 miesięcy po minimum dynamiki IWW. W 2001 roku to opóźnienie dna bessy w stosunku do dołka dynamiki rocznej IWW wyniosło również 5 miesięcy (IV-IX’2001).

Wiedząc już, że interesuje nas rynek akcji w ok. 5 miesięcy po dołku dynamiki IWW (gdzieś tam powinno znajdować się dno bessy) oraz w ok. 9 miesięcy po dnie dynamiki IWW (odpowiednik obecnej sytuacji i tej ze stycznia 2002) przyjrzyjmy się temu, co działo się na rynku do dnie dynamiki IWW z maja 1998 roku. Dno bessy z lat 1997-98 wypadło wtedy w październiku 1998, a więc … 5 miesięcy po dołku dynamiki IWW. Zadziwiająca precyzja! 4 miesiące później trafiamy na luty 1999. Struktura ówczesnej bessy była odmienna od tych z lat 2000-2001 i 2007-2008, więc proponuje spojrzeć na rynek pod jeszcze innym kątem, by przekonać się, czy rzeczywiście obecną sytuację możemy porównywać do tej z początku 1999 roku:

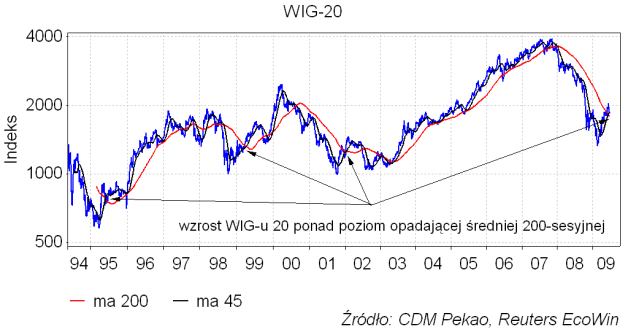

Rynkową konfigurację z początku 1999 roku z tymi ze stycznia 2000 i czerwca 2009 łączy nie tylko fakt ok. 3-kwartalnego opóźnienia w stosunku do dołka dynamiki IWW. Innym punktem wspólnym jest wyjście WIG-20 – w wyniku kilkumiesięcznej zwyżki następującej po apogeum paniki rynkowej – ponad opadającą średnią 200-sesyjną. W 1999 roku nastąpiło to w kwietniu. To dodatkowe kryterium pozawala nam zidentyfikować jeszcze jeden moment z przeszłości analogiczny do obecnego. To maj 1995 roku – 2 miesiące po zakończeniu wielkiego krachu z lat 1994-95.

Teraz na podstawie wcześniejszych rozważań można tę synchronizację obecnej zwyżki z analogicznymi z poprzednich cykli uaktualnić za punkt wyjścia przyjmując moment przecięcia przez rosnącą średnią 45-sesyjna ciągle jeszcze opadającej średniej 200-sesyjnej (wybrałem taki wariant jako dający jednoznaczne daty w przeciwieństwie do sygnałów w postaci przecięcia średniej przez sam indeks, który czasami “flirtuje” ze średnią przecinając ją w górę i w dół kilkukrotnie). Te daty to: 12.06.2009, 7.01.2002, 9.04.1999 oraz 9.05.1995.

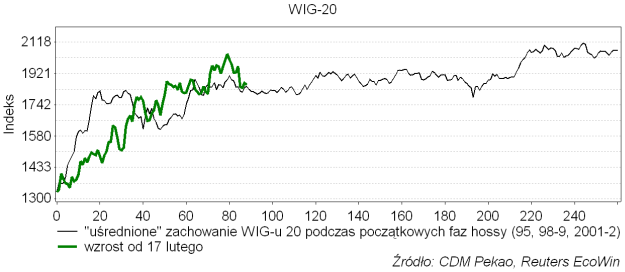

A teraz to samo po uśrednieniu ścieżek WIG-u 20 z lat 1994-95, 1998-99 i 2001-2002 i przeliczeniu tego na współczesne wartości indeksu:

Ta nowa “synchronizacja” pozwala nam uzyskać ciut bardziej podniecającą wizję tegorocznych wahań wartości WIG-u 20 w przedziale 1804-2181. WIG-20 znajduje się obecnie niecałe 9 proc. poniżej “oczekiwanej” wartości. Ponieważ w trakcie bessy zdarzały się nawet ok. 24 proc. odchylenia (zarówno w górę jak i w dół) również teraz nie można wykluczyć dalszego spadku o np. 10-15 proc. Jednakże widoczna na wykresie odchylenia ponad 4-miesięczna cykliczność sugeruje, że czas na spadki właśnie się kończy. Na podstawie tej cykliczności następnego odchylenia w górę od przedstawionego wzorca należy spodziewać się gdzieś w połowie września br. Nasz uśredniony “historyczny wzorzec” osiąga swe maksimum (2181) za ok. 4 miesiące, po czy szybko traci na wartości kilkanaście procent. To przekłada się na oczekiwania spadku rynku w IV kw. tego roku. Ten spadek byłby odpowiednikiem historycznych 3-miesięcznych korekt z kolejno IX-XII’1995, VII-X’1999 oraz VI-IX’2002. Idealnie wpasowuje się to w oczekiwania rozwoju sytuacji na rynku wynikające z wpływu “efektu bazy”: w zeszłym roku załamanie poziomu cen akcji – będącego punktem odniesienia dla rocznych porównać – nastąpiło właśnie w październiku.