Jako jeden z argumentów podawanych dla uzasadnienia tezy o konieczności dużego spadku cen na rynku akcji w najbliższym czasie jest skala ostatniej zwyżki. Rozumowanie jest następujące: “skoro tak dużo wzrosło od marcowego dołka, to spadek korygujący ten wzrost również musi być proporcjonalnie duży”. Proponuję sprawdzić zasadność tego rozumowania analizując historię rynku akcji w USA z ostatnich kilkudziesięciu lat i przyglądając się losom cen akcji w okresach następujących bezpośrednio po silnych wzrostach. Przekonamy się w ten sposób, czy teza o istnieniu związku pomiędzy skalą wzrostu a skalą późniejszej korekty jest rzeczywiście wiarygodna. Ze względu na utrzymującą się wysoką korelację zmian cen akcji na polskim i amerykańskim rynku akcji ewentualne wnioski można będzie rozciągnąć na GPW.

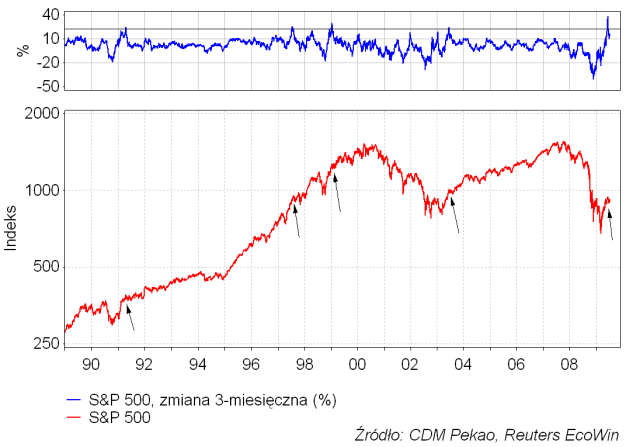

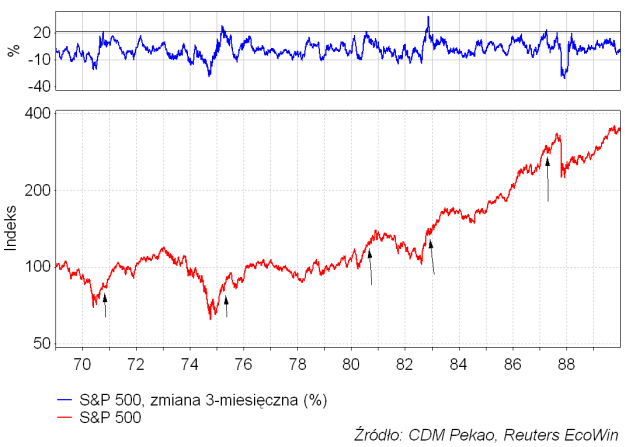

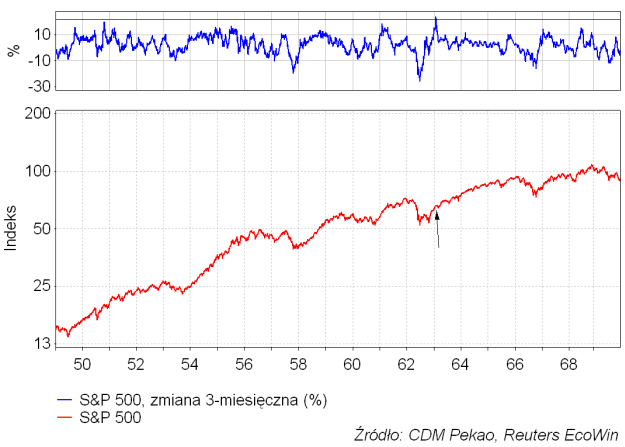

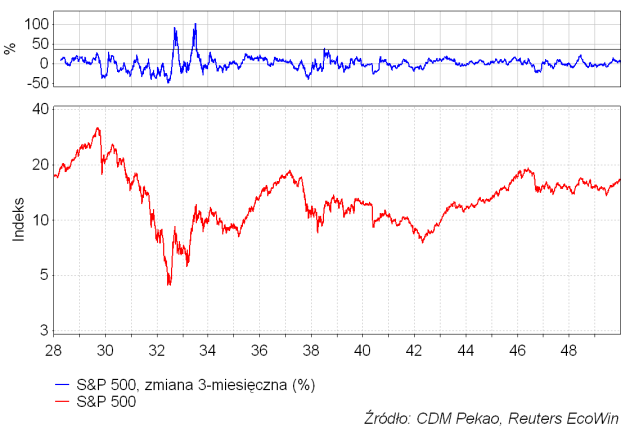

Ostatni wzrost wartości indeksu S&P 500 rozegrał się pomiędzy 9 marca (676,5 pkt.) a 12 czerwca (947,2 pkt.). Jako kryterium wyszukiwania podobnych wzrostów z przeszłości proponuję więc przyjąć 3-miesięczną zmianę wartości S&P 500 (w proc.). Oto wykres samego indeksu i jego 3-miesięcznej zmiany procentowej w 3 kolejnych okresach 1989-2009, 1969-1989 oraz 1949-1969 (lata 1928-1949 potraktuję później indywidualnie).

Jak widać na pierwszym z powyższych rysunków ostatnia 3-miesięczna zmiana S&P, które swe apogeum osiągnęła 10 czerwca (+38,8 proc.) nie miała sobie równych w okresie minionych 20 lat. By znaleźć coś porównywalnego musimy cofnąć się do 1982 roku (drugi z powyższych rysunków) i tam pomiędzy sierpniem a listopadem znajdziemy 3-miesięczną zmianę wartości S&P równą 38,7 proc. Ówczesna zwyżka jest interesująca, gdyż jej pojawienie się w apogeum ówczesnej recesji (obecna recesja w USA jest najgłębsza właśnie od tej z 1982 roku) wyznaczyło koniec 16-letniej bessy na amerykańskim rynku akcji w ujęciu realnym (po uwzględnieniu tempa inflacji), a zarazem początek późniejszej 18-letniej hossy (prawdą jest jednak, że skok cen akcji z 1982 roku nastąpił dopiero w 8 lat po ustanowieniu nominalnego dołka cen akcji, a wiec w sytuacji znacząco odmiennej w stosunku do obecnej).

Również w latach 1949-1969 nie znajdziemy równie silnego co ostatnio wzrostu cen akcji w skali 3 miesięcy. Ten brak równie silnych wzrostów teoretycznie uniemożliwia dokonanie testu wspomnianej na początku hipotezy, ale proponuję ograniczyć wymagania stawiane naszym 3-miesięcznych zwyżkom do nieco ponad 20 proc. Dzięki takiemu ograniczeniu wymogów otrzymamy w latach 1949-2008 dokładnie 10 spełniających to kryterium 3-miesiecznych zmian S&P i można będzie sprawdzić, co działo się później (na 3 powyższych rysunkach na tle wykresów 3-miesięcznej zmiany wartości S&P 500 na wysokości nieco powyżej 20 proc. umieszczone zostały poziome linie).

Oto daty apogeów tych dziesięciu przynajmniej nieco ponad 20 proc. 3-miesięcznych zmian indeksu: 12.06.2003, 11.01.1999, 1997.07.16, 1991.04.17, 1987.04.03, 1982.11.09, 1980.07.23, 1975.03.12, 1970.10.07, 1963.01.28 (uwaga: to są daty maksimów 3-miesięcznej zmiany S&P, nie wartości samego indeksu!).

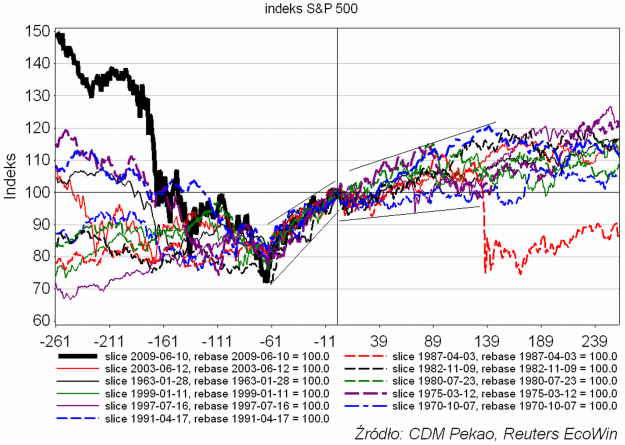

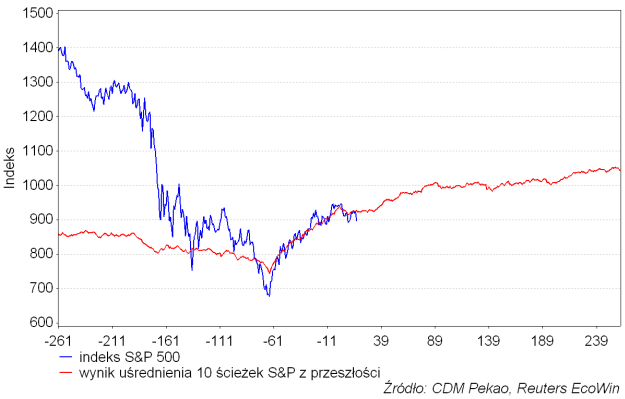

Skalując tych 10 epizodów rynkowych z przeszłości (plus 11-ty z 2009 roku) tak, by wartość indeksu osiągana w maksimum każdej z tych 3-miesięcznych zmian wynosiła 100, a sesja, na której to nastąpiło, nosiła numer 0, otrzymujemy 11 następujących ścieżek indeksu:

Wszystkie te 11 ścieżek rynku przecina się w sesji z numerem zero osiągając wtedy wartość 100 (na czarno pogrubioną linią przedstawiono ścieżkę S&P z okresu minionego roku, dla której sesją zerową była sesja z 10 czerwca, a wartości 100 na powyższym wykresie odpowiadał poziom S&P 500 z 10 czerwca czyli 939,2 pkt.).

Jak widać w okresie 3 miesięcy poprzedzających moment, w którym dokonaliśmy synchronizacji tych rynków (punkt maksymalnej 3-miesięcznej dynamiki) ścieżki rynków są zbliżone – co jest oczywiście pochodną kryterium selekcji rynkowych epizodów, który tu narzuciliśmy. To co bardziej interesujące to fakt, że w żadnym z tych 10 historycznych epizodów w okresie pół roku po szczycie 3-miesięcznej dynamiki nie doszło na NYSE do spadku cen akcji głębszego niż 7,4 proc. Tak naprawdę w tych 10 epizodach rynkowych w okresie 1 roku (rok to mniej więcej 261 sesji) widać tylko jedno załamanie poziomu cen akcji warte wspomnienia. Miało ono miejsce w 1987 roku i nastąpiło w październiku czyli 6 miesięcy po kwietniowym szczycie 3-miesięcznej dynamiki. Krach – największy jednodniowy spadek cen akcji w historii Wall Street o ponad 20 proc. – miał wtedy miejsce w październiku, ale szczyt indeksu ustanowiony został już w sierpniu, ciągle jednak dopiero w 4 miesiące po szczycie 3-miesięcznej dynamiki S&P 500.

A oto skala spadków wartości S&P 500 w okresach bezpośrednio następujących po tych 10 historycznych skokach wartości indeksu: -6,6, -7,9, -4,7, -5,0, -5,6, -2,9, -7,1 -3,6, -6,3, -4,4 proc.

Średnio 5,4 proc., maksymalnie 7,1 proc. W ostatnim szczycie z 12 czerwca S&P 500 miał wartość 946,2 pkt. To daje oczekiwany poziom dołka korekty w okolicach 895 pkt., a poziom najniższy w okolicach 879 pkt. W dołku z 22 czerwca S&P miał wartość 893 pkt. o 2 pkt. poniżej oczekiwanego poziomu dołka i 14 pkt (1,5 proc.) powyżej maksymalnego zasięgu.

A tak wygląda porównanie indeksu S&P 500 z ostatniego roku z uśrednioną ścieżką indeksu wokół tych 10 historycznych epizodów wysokiej 3-miesięcznej dynamiki:

Z oczywistych – na podstawie powyższej wyliczanki skali korekt następujących po tak silnych 3-miesięcznych wzrostach indeksu z przeszłości – względów czymś, czego nie widać na tym wykresie, są silne spadki następujące bezpośrednio po większym niż nieco ponad 20-proc. wzroście S&P w ciągu 3 miesięcy. Po prostu w okresie minionych 60 lat nigdy takowe nie nastąpiły.

Jak zinterpretować ten fenomen? Proponuję odwołanie dla klasycznej mechaniki. Wyobraźmy sobie rynek akcji jako piłkę rzuconą do góry. Z oczywistych względów jej prędkość będzie największa na początku ruchu. W naszej analogii rynek uzyskał w okresie marzec-czerwiec 2009 w apogeum prędkość prawie 40 proc./3 miesiące. Zanim rzucona w górę piłka zdoła zmienić zwrot swego ruchu (czyli zanim zacznie spadać) zaobserwujemy najpierw stopniowy spadek prędkości ruchu w górę. Dopiero, gdy prędkość ruchu spadnie do zera, nastąpi zmiana zwrotu ruchu i siła ciężkości zacznie – z rosnącą prędkością – sprowadzać piłką w dół. W naszej analogii zanim rozpędzone do prędkości ponad 20 proc./3 mies. ceny akcji w USA mogły zacząć spadać – tak jak np. w 1987 roku – musiały upłynąć przynajmniej 4 miesiące stopniowej utraty prędkości zwyżki objawiającej się – jak to określiliby analitycy techniczni – “dywergencją na momentum”. W przeciwieństwo do w miarę częstych “odbić sprężystych” od “podłogi” na rynku akcji rzadko zdarza się by rosnący rynek odbił się od “sufitu” (krach na Nasdaq w 2000 roku można uznać za taki rzadki przypadek sprężystego odbicia od – waluacyjnego? – sufitu).

Jeśli więc reguły rządzące rynkiem są nadal takie jak w okresie minionych 60 lat można uznać prawdopodobieństwo spadku cen akcji w USA latem tego roku większego niż kilka procent w stosunku do czerwcowego szczytu za minimalne.

Pozostaje pytanie czy ostatnie z tych założeń – to o porównywalności obecnego okresu do normy z lat 1949-2008 – jest poprawne. Nie jest to taki oczywiste, a wręcz istnieją przesłanki, by uznać obecne środowisko rynkowe za bardziej zbliżone do tego z lat 30-tych niż do tego z okresu minionych 30 lat. Tak się bowiem składa, że jedyne 3-miesięczne zwyżki S&P większe od tej ostatniej miały miejsce (w okresie, dla którego dysponuję dziennymi danymi czyli od 1928 roku) właśnie w latach 30-tych. Były 3 takie przypadki: kwiecień-lipiec 1938, luty-lipiec 1933 oraz maj-wrzesień 1932. Te epizody można obejrzeć sobie na poniższym wykresie:

Skoki S&P 500 z 1932 i 1933 roku proponuję zostawić w spokoju. Wystąpiły one dokładnie w dołku wielkiej bessy z lat 1929-1932 i sygnalizowały początek hossy, który trwała przez następne 68 lat, ale miało to miejsce po prawie 90 proc. spadku cen akcji, a więc w środowisku mimo wszystko odmiennym od obecnego. Trzeci przypadek jest bardziej interesujący. Rok 1938 pojawiał się już wielokrotnie – obok 1974/5 – jako idealny odpowiednik obecnej sytuacji na NYSE. Wtedy po trwającej od 31 maja do 25 lipca zwyżce, w trakcie której 3-miesięczna dynamika sięgnęła w apogeum 1 lipca +40,1 proc., indeks rzeczywiście zanotował głębszy korekcyjny spadek. Trwał on do 27 września i wyniósł 14 proc. Po tej 2-miesięcznej korekcie nadeszła ostatnia fala rozpoczętego w marcu 1938 impulsu, która w ciągu 6 tygodni podniosła wartość indeksu o 1/4. Oczywiście powtórzenie tego wzorca obecnie oznaczałoby trwający do sierpnia spadek S&P do poziomu 813 punktów (najniższego od początku kwietnia) i późniejszy wzrost do 1021 punktów do przełomu września i października.

Indeks S&P 500 na poziomie 813 w sierpniu i 1021 wczesną jesienią przekładałby się na WIG-20 w okolicach 1600 w apogeum korekty i ponad 2100 w szczycie późniejszej zwyżki. W takim scenariuszu oczywiście racja znajdzie się po stronie tych obserwatorów rynku, którzy spodziewają się przełamania wsparcia na 1800 i dwukrotnego pogłębienia dotychczasowej korekty. Osobiście – biorąc pod uwagę zwyczaje rynku z ostatnich 60 lat uważam to za mało prawdopodobne – ale proponuję – gdybym rynek uznał inaczej – traktować wersję z 1938 roku jako “plan B”.