Nasz rynek akcji osłabł wyraźnie od początku września w stosunku do rynku globalnego. O ile indeksy głównych giełd zagranicznych ustanawiały w ostatnich dniach nowe szczyty, o tyle WIG-20 znalazł się w poniedziałek już 9,3 procent poniżej poziomów z końca sierpnia. Z taką rozbieżnością w stosunku do zachowania giełd europejskich mieliśmy do czynienia po raz ostatni w lutym tego i październiku ubiegłego roku.

Na krótkę metę ta rozbieżność zapowiada możliwość odbicia cen akcji na GPW w górę, wypada jednak pokusić się o próbę wskazania przyczyny takiego osłabienia akurat naszego rynku.? Ktoś złośliwy – tak jak ja? – stwierdziłby, że powodem ostatniego osłabienia był test posiadanej przez polskich polityków Wunderwaffe przeprowadzony pod koniec sierpnia na GPW. Ta broń została po raz pierwszy użyta wiele lat temu przeciwko Japonii. Skutki były tak straszliwe, że przez wiele lat nikt nie odważył się na ponowne użycie tej broni. Nastąpiło to dopiero w 2007 roku. Wtedy przeciwko Irlandii zastosowana została udoskonalona jej wersja powodująca niemal natychmiastowy początek procesu destrukcji. Do tego roku polscy politycy stosowali swą Wunderwaffe do niszczenia gospodarek Bogu ducha winnych cudzoziemskich krajów. Kolejna bariera padła jednak w tym roku. 28 sierpnia broń ta została użyta przeciwko własnemu krajowi. Oto jak media opisywały to wydarzenie (“Polacy mogą się cieszyć – jesteśmy najlepsi w Europie“):

“– Polska jest liderem wyścigu z kryzysem powiedział premier Donald Tusk. Jak dodał, jest przekonany, że we wzroście PKB w naszym kraju nie może być przypadku. W drugim kwartale tego roku PKB wzrósł realnie o 1,1% w porównaniu z tym samym okresem zeszłego roku. (…)

“Optymizm podstawą sukcesu”

Donald Tusk przypomniał, że tylko w naszym kraju wzrost PKB w drugim kwartale jest dodatni. Inne kraje europejskie zanotowały spadki. Donald Tusk podkreślił, że jeszcze kilka miesięcy temu wielu niedowiarków krytykowało ich zdaniem zbyt optymistyczne prognozy rządu. Zdaniem premiera to właśnie optymizm, ale podparty rzetelną i przemyślaną polityką, jest podstawą sukcesu.”

Ceny akcji małych spółek na warszawskiej giełdzie zanotowały szczyt właśnie 28 sierpnia, a w ciągu następnych 3 sesji spadły najbardziej od lutego (sWIG-80 -7,8 proc.).

Nie był to jednak pierwszy przypadek testowania owej broni w tym roku. Precedens został ustanowiony równo 3 miesiące wcześniej 28 maja na – również zorganizowanej na GPW – konferencji prasowej premiera (Tusk: Polacy egzamin w czasie kryzysu zdali najlepiej w Europie; wzrost PKB “rekordowy”). Siła polskiej gospodarki musiała wtedy rzeczywiście być duża, skoro nasz rynek zdołał po tym ciosie rosnąć jeszcze przez pełne 2 tygodnie wchodząc w miesięczną kilkunastoprocentową korektę dopiero od 12 czerwca.

Jak się wydaje formuły typu “najlepsi w Europie” nie mają mocy ostatecznej klątwy porównywalnej do “drugiej Japonii” czy “drugiej Irlandii” i przekładają się na bolesne co prawa, ale jednak tylko korekty. Dopóki nie padnie z ust ważnego polskiego polityka zaklęcie – “Druga Polska” – potraktowane jako cel do osiągnięcia dla jakiegoś zapóźnionego zagranicznego kraju ciągle mamy jakieś szansę. Należy mieć nadzieję, że sumienie tknie w którymś momencie polskich polityków, albo przypomni im się mądrość starożytnych Rosjan – “tisze jediesz, dalsze budiesz”, może ktoś zrobi im krótki wykład z “filozofii środka”, czy też może zadziała instynkt samozachowawczy i wspomnienia opłakanych skutków “propagandy sukcesu” z lat 70-tych, w każdym razie, że zdarzy się coś, co spowoduje zaniechanie użycia tej straszliwej broni wobec własnego kraju.

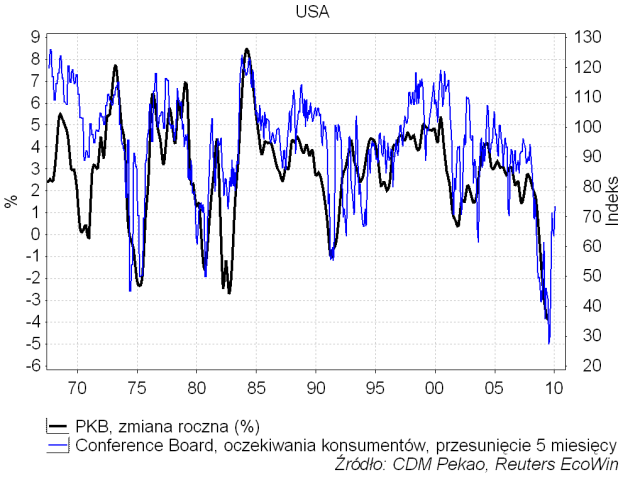

Nie można na to jednak jakoś specjalnie liczyć. Doświadczenie krajów rozwiniętych uczy, że nastroje gospodarstw domowych i oczekiwania konsumentów rzeczywiście NA KRÓTKĄ METĘ wpływają na tempo wzrostu gospodarczego. Widać to na powyższym wykresie dynamiki PKB w USA nałożonej na oczekiwania konsumentów wg Conference Board. Jednakże nieuzasadniony – wynikający z błędnej oceny rzeczywistości – optymizm prowadzi do niewłaściwej alokacji aktywów, co ma zgubne skutki NA DŁUŻSZĄ METĘ.

Skojarzeń z epoką gierkowską nie można tak całkiem lekceważyć. Jak powszechnie wiadomo “nie ma przypadków, są tylko znaki”, a te ostatnio cały czas potwierdzają analogię z połową lat 70-tych, która powróciła w poprzednim komentarzu, a w minionym tygodniu również dawała o sobie znać raz po raz, a to na rynku zbóż, a to na arenach sportowych (patrz Orły Castellaniego i Orły Wagnera)…

Ale wracając z tej dalekiej wycieczki warto zauważyć, że na owej konferencji prasowej z końca maja wspomnianej powyżej obecny był również minister finansów, który stwierdził m.in:

“Te wyniki pokazują, że nasza odpowiedzialna polityka, polegająca na tym, że nie chcieliśmy pochopnie zwiększać deficytu finansów publicznych, zadłużać Polaków w strachu przed katastrofą (…) była słuszna.“

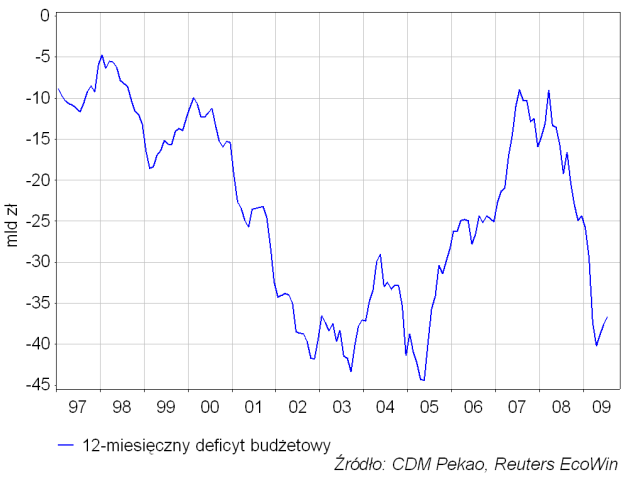

Ten interesujący fragment pozwala nam gładko przejść do innej – mniej ekstrawaganckiej a znacznie bardzie popularnej – hipotezy próbującej tłumaczyć ostatnie relatywne osłabienie krajowego rynku akcji. Otóż w tydzień po tym jak premier poraził rynek swym optymizmem, minister finansów obwieścił światu informację o wzroście planowanego na przyszły rok deficytu budżetowego do rekordowej sumy 52 mld zł. Można to porównać z historią nominalnej wysokości 12-miesięcznego deficytu budżetowego w okresie minionych ponad 12 lat.

Jak widać minister nieco zmodyfikował swe wcześniejsze poglądy. Informacja została powszechnie zinterpretowana przez media jako niekorzystna, co przekładało się na oczekiwania spadki cen akcji. Tymczasem rynek zwyżkował i to aż o 3,8 proc. To dosyć dziwna reakcja na informację powszechnie interpretowaną jako negatywna. Być może wyjaśni całą sprawę uwaga, że wiadomość o planowanym rekordowym deficycie budżetowym na przyszły rok jest rzeczywiście zła, ale niekoniecznie dla wszystkich. Przede wszystkim niekoniecznie musi być ona zła dla banków. Tak się bowiem składa, że banki po ciosie otrzymanym w ciągu minionego roku ciągle nie rwą się specjalnie do finansowania sektora prywatnego – czy to firm czy gospodarstw domowych. Tymczasem posiadane depozyty trzeba gdzieś lokować. Jak powiada poeta “ktoś musi się lewarować, by delewarować się mógł ktoś”. Z prozaicznej przyczyny braku innych sektorów w gospodarce delewarowaniu się sektora prywatnego musi towarzyszyć – oczywiście jeśli chcemy uniknąć deflacji – lewarowanie się sektora publicznego.

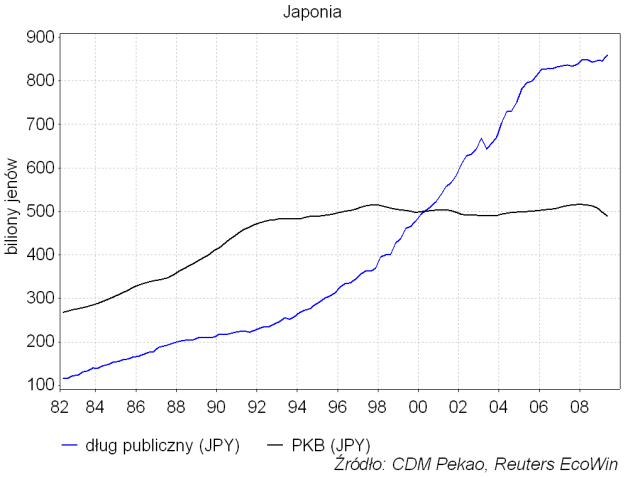

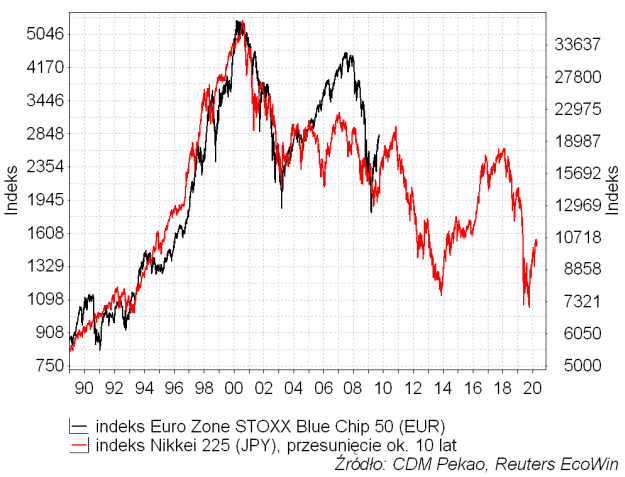

To dlatego taki kraj jak Japonia, który dotarłszy 20 lat temu do istotnej bariery wzrostu i przedłużywszy sztucznie ekspansję tworząc spekulacyjną “bańkę” na rynku nieruchomości, następnie przeżył załamanie w sektorze finansowym, uruchamiające proces likwidacji długów sektora prywatnego, obecnie może “pochwalić się” równym prawie 200 proc. PKB zadłużeniem publicznym.

Jak się wydaje z 10-letnim opóźnieniem na identyczną ścieżkę wkroczyły kraje zachodnie.

Niestety Polska to ciągle jeszcze ani Japonia ze swoją nadwyżką handlową i wysoką stopą oszczędności, ani USA ze swoim quasi-monopolem emisji światowej waluty rezerwowej. W naszym przypadku można mieć tylko nadzieję, że fakt istnienia konstytucyjnych barier ekspansji długu publicznego okaże się ważniejszy niż ewentualne pozakonstytucyjne pokusy czy zobowiązania rządu.

Ale jak wiadomo, nadzieja jest matką głupich.