Podczas początkowej fazy wzrostów cen akcji w USA trwającej od marca do czerwca osoby sceptycznie nastawione do tej zwyżki podawały brak wzrostu gospodarczego jako na główny argument przeciwko trwałości tego trendu. I rzeczywiście, jeśli porównamy przebieg S&P 500 z zachowaniem indeksu produkcji przemysłowej w USA, to zobaczymy wyraźną rozbieżność pomiędzy rynkiem akcji i gospodarką odwrotną do tego, co można było obserwować pod koniec 2007 roku, kiedy to ceny akcji ustanowiły podwójny szczyt w okresie lipiec-październik wyprzedzający maksimum produkcji przemysłowej z grudnia.

Mieliśmy tu po prostu piękny przykład klasycznego kilkumiesięcznego wyprzedzenia rynku akcji w stosunku do gospodarki. Podczas czerwcowo-lipcowej korekty aktywni inwestorzy byli jeszcze pod wrażeniem kolejnych deprymujących informacji o spadku produkcji z maja i czerwca. Pierwszy wzrost produkcji nastąpił dopiero w lipcu, ale o tym inwestorzy dowiedzieli się z oficjalnych statystyk dopiero w połowie sierpnia. Wtedy zwyżka cen akcji, która kulmiowała dopiero w październiku, trwała już od ponad miesiąca.

Z w dużej mierze analogiczną sytuacją mamy do czynienia obecnie. Od strony technicznej zwyżka cen akcji na Wall Street, która rozegrała się pomiędzy 10 lipca a 19 października była kopią swej poprzedniczki z okresu 9 marca – 12 czerwca. Starałem się to zilustrować na poniższym rysunku:

Obecną sytuację techniczną S&P 500 można w dużej mierze utożsamić z tą z przełomu czerwca i lipca. O ile jednak korekta sprzed 4 miesięcy uzasadniana była niewiarą w powrót wzrostu gospodarczego, o tyle tym razem powodem do niepokoju inwestorów i spekulantów jest sytuacja na rynku pracy. Obecna linia argumentacji “niedźwiedzi” jest następująca: “Rzeczywiście pojawiło się jakieś odbicie w gospodarce. Ponieważ jednak sytuacja na rynku pracy nadal się pogarsza – stopa bezrobocia cały czas rośnie – to perspektywy tego odbicia w gospodarce są bardzo mizerne. Dopóki ludzie są zwalniani z pracy, każde ożywienie skazane jest na rychłe załamanie, którego nadejście pociągnie za sobą powrót bessy na rynku akcji”.

Ci spośród aktywnych uczestników rynku, którzy czekają od końca sierpnia na poważniejszy spadek cen akcji zapewne mają nadzieję, że te lęki utrzymają się jeszcze chociaż przez tydzień-dwa sprzyjając pogłębieniu korekty.

Oczywiście nie jest to pierwszy raz, kiedy amerykańscy bezrobotni wchodzą nam w drogę (“Zatrudnienie w USA a giełda polska” oraz “Wróżenia z bezrobotnych ciąg dalszy”).

Piątkowy spadek na naszej giełdzie spowodowany był właśnie negatywną reakcją spekulantów na publikację informacji o kolejnym wzroście stopy bezrobocia w USA do nowych – najwyższych od ponad ćwierć wieku – poziomów. W październiku pokonany został ważny z psychologicznego punktu widzenia poziom 10 proc. Z równie wysoką stopą – 10,2% -bezrobocia Amerykanie nie mieli do czynienia od okresu październik 1982 – kwiecień 1983.

Dla porównania stopa bezrobocia w naszym kraju wynosi obecnie 10,9 proc.

Stopa bezrobocia rośnie w USA od marca 2007 roku (4,4 proc.) i w tym okresie skala jej wzrostu był największa w okresie powojennym. Sytuacja wydaje się beznadziejna i inwestorom zaczynają ponownie puszczać nerwy, czego świadectwem ostatnie spadki cen akcji. Osobiście jednak obstawiałbym, że podobnie jak lipcu tak i teraz skończy się ostatecznie głównie na strachu. Podobnie bowiem jak wtedy tak i teraz w miarę wiarygodne w przeszłości wskaźniki wyprzedzające pozwalają kreślić dla najbliższej przyszłości bardziej optymistyczne scenariusze. Tak jak wyprzedzający w okresie minionych 20 lat dynamikę roczną produkcji przemysłowej o średnio 3 miesiące wskaźnik ISM Manufacturing rosnąc od początku roku zapowiadał, że motor wzrostu gospodarczego w amerykańskim przemyśle prędzej czy później “zaskoczy” (choć trzeba przyznać, że nastąpiło to z 3-miesięcznym opóźnieniem w stosunku do historycznej normy):

… tak teraz zwyżka opisującej opinie amerykańskich przedsiębiorców na temat perspektyw zatrudnienia pracowników składowa ISM (“Employment”) sugeruje, że zmiana niekorzystnego trendu na rynku pracy powinna właśnie następować:

Podobny wniosek płynie z obserwacji zachowania składowej “Employment” ważniejszego z punktu widzenia prognozowania rynku pracy sondażu ISM Non-Manufacturing odzwierciedlającego opinie przedsiębiorców z sektora usług:

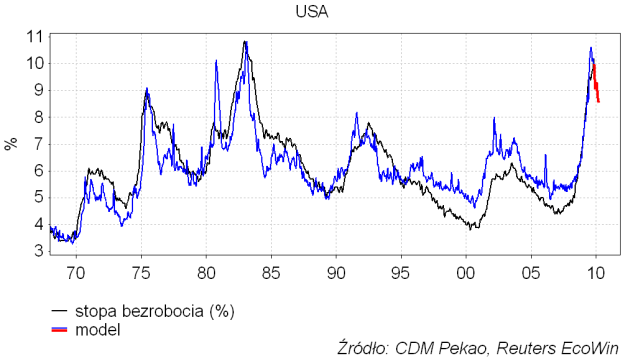

Do uzyskania prognozy stopy bezrobocia można użyć również nieco “twardszych” danych takich jak cotygodniowe statystyki na temat liczby nowych wniosków o zasiłek dla bezrobotnych. Prosty model stopy bezrobocia oparty na tych informacjach “sięga wzrokiem” do początku marca 2010. Jego wartość wtedy – czyli sugerowana wysokość stopy bezrobocia za 4 miesiące – wynosi 8,6 proc. w porównaniu do 10,2 po październiku:

Gdyby ta prognoza się sprawdziła to otrzymalibyśmy zniżkę wysokości stopy bezrobocia o 1,6 punktu proc., czyli zjawisko nie obserwowane od czasu spadku stopy bezrobocia z poziomu 6,3 proc. w czerwcu 2003 roku do 4,4 proc. w grudniu 2002/marcu 2007.

Byłby to bardzo ważny sygnał: w okresie minionych 60 lat cykliczne szczyty stopy bezrobocia pojawiały się zaledwie 9-krotnie – średnio 1-2 razy na dekadę.

Powyższy model sugerował szczyt stopy bezrobocia w sierpniu na poziomie 10,6 proc. Tymczasem we wrześniu i październiku stopa bezrobocia nadal rosła. Kilka miesięcy temu w podobnej sytuacji początek wzrostu gospodarczego “spóźnił się” o 3 miesiące w stosunku do wskazań ISM Manufacturing (pierwszy wzrost produkcji nastąpił w lipcu, a więc w pół rok po początku wzrostu ISM Manufacturing, wobec typowego w okresie poprzednich 20 lat 3 miesięcznego opóźnienia). Na razie rynek pracy zdaje się “spóźniać” w stosunku do historycznych norm o 2 miesiące. Ryzyko obecnie zdaje się polegać na tym, że to opóźnienie może wydłużyć się o kolejny miesiąc. W takim przypadku na początku grudnia dostalibyśmy kolejne złe dane. Spekulantom planującym – na podstawie kuszącej analogii z sytuacją z przełomy czerwca i lipca – kupować akcje jeszcze w listopadzie – za mniej więcej 1,5 tygodnia – pozostaje nadzieja, że przed jakimiś niemiłymi niespodziankami zostaną uratowani przez Świętego Mikołaja, który na początku grudnia przywiezie informację o spadku stopy bezrobocia w poprzednim miesiące, która to pozytywna informacja najpóźniej od 20 listopada zacznie być dyskontowana przez rynek akcji.