We wtorek prezes NPB stwierdził na antenie TVN CNBC, że „trzeba się zastanowić, czy nie należy podnosić stóp procentowych” . Oznacza to zmianę retoryki w porównaniu do dominującego od dłuższego czasu „gołębiego” tonu.

Skoro “trzeba”, to rzeczywiście może spróbujmy się zacząć zastanawiać, kiedy Rada zacznie zaostrzać politykę pieniężną. Jest to kwestia o tyle ważna, że nie od dziś wiadomo, że zmiany poziomu krótkoterminowych stóp procentowych z nieco ponad rocznym opóźnieniem wpływają na koniunkturę gospodarczą w naszym kraju. Nie od dziś również wiadomo, że z kolei koniunktura w gospodarce w dużej mierze determinuje kierunek ruchu cen akcji.

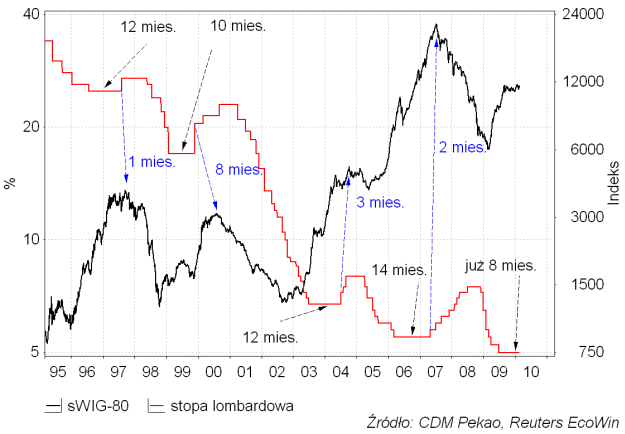

Dziś – by nie stresować się od razu nadmiernie – proponuję podejść do tematu w sposób lekki, łatwy i przyjemny i zastanowić się nad tym, co wynika z wtorkowej deklaracji prezesa NBP dla krajowego rynku akcji małych spółek. Po ostatniej obniżce stóp RPP pozostaje bezczynna już 8-my miesiąc. W czterech poprzednich cyklach takie okresy przyczajenia poprzedzające początek zaostrzania polityki pieniężnej trwały kolejno 12, 10, 12 i 14 miesięcy. Jak widać średnio stopy pozostawały na poziomie cyklicznego minimum przez rok. Ponieważ ostatnia obniżka stóp RPP nastąpiła pod koniec czerwca 2009, to – zakładając ponownie roczny okres bezczynności – otrzymujemy koniec czerwca 2010 jako datę pierwszej podwyżki stóp RPP. Nie jest to nowy wniosek. W ostatnich cyklach decyzje i pierwszej podwyżce stóp zapadały kolejno na przełomie lipca i sierpnia (1997), w listopadzie (1999), na przełomie czerwca i lipca (2004) i pod koniec kwietnia (2007). Jak widać okres od końca kwietnia do końca lipca jest historycznie newralgiczny. Osobiście zrobiłbym to – by mieć czyste sumienie – przed początkiem okresu wakacyjnego.

Co z tego jednak wynika dla rynku akcji? Oczywiście rozpoczęcie cyklu podwyżek stóp procentowych nie byłoby korzystne dla rynku akcji, jako że taka zmiana kierunku polityki pieniężnej zwykle poprzedza cykliczne spowolnienie gospodarcze. W przeszłości momenty rozpoczynania przez RPP podwyżek stóp procentowych poprzedzały szczyty cyklicznych „rynków byka” na krajowym rynku akcji małych spółek o kolejno 1 miesiąc (sierpień-wrzesień 1997 rok), 8 miesięcy (listopad 1999-lipiec 2000), 3 miesiące (lipiec-październik 2004) i 2 miesiące (kwiecień-lipiec 2007). Zaznaczony to na poniższym wykresie:

Uśredniając to opóźnienie do 3,5 miesięcy otrzymujemy szacunek – oparty na wcześniejszym założeniu, że RPP zacznie podnosić stopy dokładnie w połowie roku – końca trwającej od lutego 2009 hossy na rynku akcji małych spółek w okolicach października bieżącego roku.

W praktyce jest to podobny wniosek do tego wysnutego w moim poprzednim komentarzu: skoro hossa ma się skończyć pod koniec tego roku, to ostatnie osłabienie należy traktować jako korektę.

Sprawa ma jeszcze jeden aspekt. Zwykle stronię od poruszania lokalnej tematyki politycznej, bo jej związek z wydarzeniami na rynkach jest umiarkowany, żeby nie powiedzieć znikomy, tym razem jednak nie mogę się powstrzymać. Otóż jeśli powyższe oszacowanie jest poprawne, to w momencie przyszłorocznych wyborów do Sejmu bessa na GPW trwać będzie już rok. Będzie jej towarzyszyć spowolnienie gospodarcze, a wiele wskazuje, że również “remake” kryzysu Europejskiego Systemu Walutowego z lat 1992-93. Ówczesny atak spekulacyjny na ERM nastąpił w sekwencji wydarzeń, w której poprzednim był kryzys na rynku kredytów hipotecznych w USA (“Savings&Loan Crisis”). Efektem była wtórna recesja w Europie, która kulminowała na początku 1993 roku, a więc w 2 lata po apogeum recesji w USA z przełom 1990 i 1991 roku. Powtórzenie się tej sekwencj wydarzeń dawałoby apogeum wtórnej recesji w strefie euro w połowie 2011 roku. Nawiasem mówiąc zgodnie ze scenariuszem “10 lat za Azjatami” jesienią 2011 indeksy europejskich akcji właśnie powinny wychodzić na nowe 15-letnie dołki. W tym scenariuszu wzorzec dekadowy zostałby zachowany również w odniesieniu do ścieżki stopy bezrobocia w naszym kraju. To zaś oznacza, że los obecnej rządzącej koalicji w wyborach z października 2011 niebezpiecznie zaczyna się rymować z losem AWS z wyborów z września 2001 roku. Być może obecny premier rządu zaczyna już to zresztą przeczuwać?