Stało się to, co musiało się prędzej czy później stać: ważny polski polityk podczas kampanii wyborczej posłużył się formułą “Drugiej Norwegii”:

“Musimy pamiętać o nowej szansie. To jest wielka szansa dla Polski, że Polska stanie się drugą Norwegią”

(dziękuję panu “retepete” za zwrócenie na to uwagi).

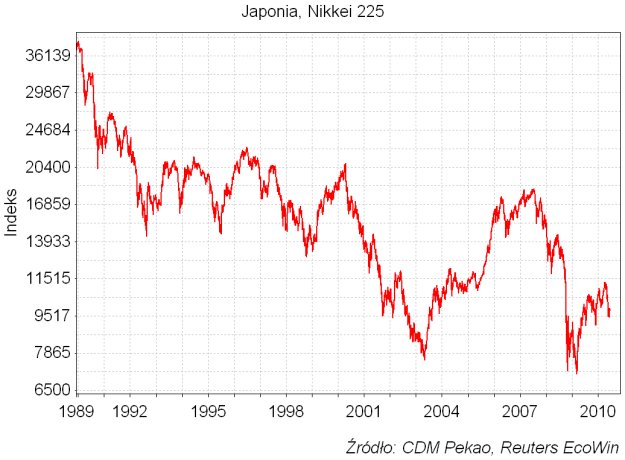

Każdy kto interesował się gospodarczymi losami Japonii oraz Irlandii, czyli dwu innych krajów, które nasi politycy uprzednio wskazywali jako wzorce do naśladowania dla naszej Ojczyzny wie, że te słowa Jarosława Kaczyńskiego oznaczają wyrok dla kraju Wikingów, od którego nie ma odwołania. Wystarczy spojrzeć na trwającą od 20 lat deflacyjną bessę na rynku akcji pierwszej Japonii:

… czy też przypomnieć sobie, co zaczęło się dziać w pierwszej Irlandii zaraz po tym, jak podczas poprzedniej kampanii wyborczej Donald Tusk rzucił za pomocą słów o “drugiej Irlandii” klątwę na ten kraj:

W obu przypadkach skończyło się prędzej czy później spadkiem cen akcji o 80 proc. Na poniższym wykresie indeksu giełdy w Oslo można przekonać się, co to oznaczałoby w przypadku cen akcji w Norwegii:

Norwegom współczujemy.

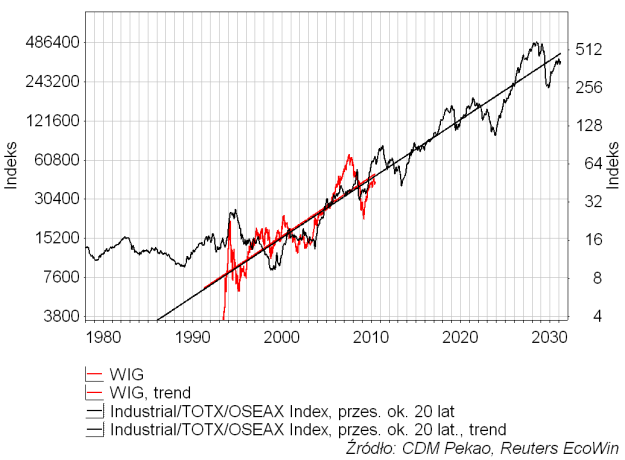

Dla odmiany zobaczmy jak powinna kształtować się sytuacja w “drugiej Norwegii”, czyli u nas. Łatwo taką projekcję wykonać esktrapolując na następne 20 lat trend cen akcji występujący na giełdzie norweskiej w okresie minionych dwu dekad. Taką symulację przedstawia poniższy wykres:

Jak widać w ciągu minionych 20 lat indeks giełdy w Oslo zwiększył swą wartość z ok. 50 punktów do ok. 500 puntków. Przełożenie takiego 10-krotnego wzrostu na nasze realia oznaczałoby wzrost wartości WIG-u z obecnych okolic 50 tysięcy punktów do poziomu ok. 500 tysięcy punktów. “WIG pół miliona” brzmi może nieco maniacko, ale 10-krotny wzrost w ciągu 20 lat to raptem +12,2 proc. średnioroczne tempo aprecjacji, które wygląda całkiem realistycznie. Poza tym jeszcze w 1995 roku WIG miał przecież wartość ok. 5 tysięcy punktów, więc 10-krotny wzrost wartości nastąpił tu w przeciągu raptem 12 lat. I to bez dopalacza w postaci gazu z łupków.

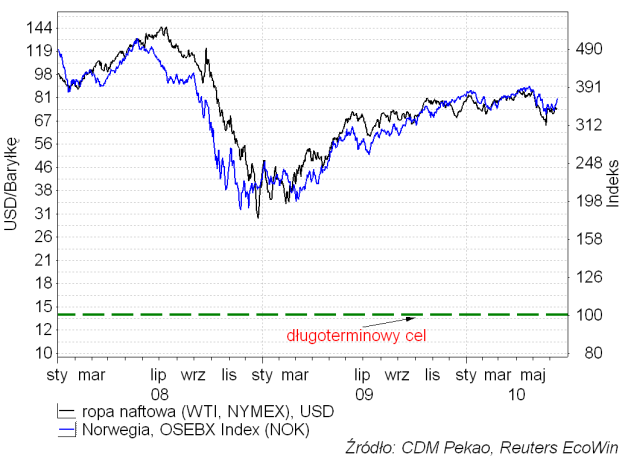

Zobaczmy, czy z tych na pozór brzmiących jak zwykłe przedwyboczne obiecanki słów Jarosława Kaczyńskiego wścibski analityk będzie w stanie wyciągnąć więcej użytecznych prognoz rynkowych. Przede wszystkim musimy odpowiedzieć sobie na pytanie w jaki konkretny sposób prawdawni bogowie, którzy najwyraźniej uwielbiają polskich polityków, postanowią zrealizować właśnie rzuconą klątwę w praktyce. Jest jasne, że wybiorą uderzenie w jakiś czuły punkt pierwszej Norwegii. Przykładowo w przypadku “drugiej Irlandii” Donalda Tuska do rozpoczęcia procesu destrukcji gospodarki i systemu finansowego Irlandii pierwszej potrzebne było uruchomienie najpierw globalnego kryzysu kredytów hipotecznych, a następnie kryzysu strefy euro. Co jest czułym punktem Norwegii? Oczywiście ceny eksportowanych surowców energetycznych. Jak o tym świadczy bardzo silna korelacja pomiędzy wartością indeksu giełdy w Oslo a ceną ropy naftowej przedstawiona na poniższym rysunku, najpewniejszym sposobem sprowadzenia kursów akcji w Norwegii o 80 proc. w dół byłoby obniżenie cen ropy naftowej o poziomu ok. 14 dolarów za baryłkę. Czy jest to możliwe? No cóż, skoro ropa naftowa mogła kosztować tyle pod koniec lat 90-tych (w okolicach kryzysu rosyjskiego) i niewiele więcej pod koniec 2001 roku, to właściwie czemu by nie mogła kosztować tyle w mniej lub bardziej odległej przyszłości. W końcu w zaledwie pół roku od połowy 2008 do początku 2009 roku cena ropy potrafiła spaść o prawie 80 proc. z niemal 150 na nieco ponad 30 dolarow za baryłkę. Jak widać, takie rzeczy się zdarzają.

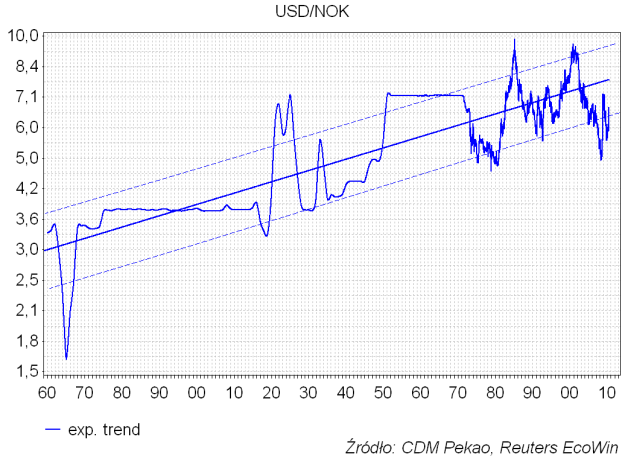

O tym, że coś takiego nie tylko może się zdarzyć, ale wręcz jest prawdopodobne świadczy dugoterminowy wykres kursu norweskiej korony względem amerykańskiego dolara. Wykres obejmuje minione 150 lat. Jak widać w tym okresie mieliśmy do czynienia z systemtycznym trendem spadkowym kursu norweskiej korony względem USD. Oczywiście średnioterminowe ruchy USD/NOK “oplatały się” względem tego trendu. W 2008 roku – gdy ropa naftowa kosztowała prawie 150 USD za baryłkę – mieliśmy do czynienia z rekordowym umocnieniem norweskiej korony względem długoterminowego trendu. Jak widać podobne do tego z 2008 roku odchylenia kursu USD/NOK w dół obserwowane były w przeszłości kilkukrotnie (ostatnio na początku lat 90-tych i pod koniec lat 70-tych). Za każdym razem jednak te skrajne wychylenia walutowego wahadła w jedną stronę (aprecjacji korony norweskiej) były kontrowane ruchami w stronę przeciwną, które kończyły się dopiero po osiągnięciu przez USD/NOK symetrycznego odchylenia w górę od długoterminowego trendu. Powtórka takiego scenariusza obecnie oznaczałaby wzrost ceny jednego dolara amerykańskiego do poziomu ok. 10 koron norweskich.

Korzystając z bardzo silnej zależności pomiędzy kursem korony norweskiej w dolarach, a ceną ropy naftowej przedstawionej na poniższym wykresie możemy sobie łatwo wyliczyć cenę ropy naftowej, która musiałaby wystąpić na rynku, by kurs korony mógł tak nisko spaść. Jak widać jest to 13 dolarów za baryłkę. Wynik różni się się uzyskanych z poprzedniego szacunku 14 dolarów, ale w końcu to nie apteka.

Teraz, gdy już wiemy “co”, pozostaje nam ustalić “kiedy”. W poprzednich cyklach na rynku walutowym para USD/NOK przechodziła od skrajnej aprecjacji korony (deprecjacji dolara) do skrajnej deprecjacji korony (aprecjacji dolara) w latach 1978-1985 oraz w latach 1992-2000. W pierwszym przypadku to wahnięcie trwało 7 lat, a w drugim 8 lat. Z ostatnim skrajnym wychyleniem kursu korony norweskiej względem dolara w górę mieliśmy do czynienia w połowie 2008 roku, a więc 2 lata temu. Jak z tego widać ropy w pobliżu 10 dolarów za baryłkę (i USD/NOK na 10 a OSBX na 100) należy się spodziewać już za ok. 5,5 roku w okolicach przełomu lat 2015/2016. Oczywiście plus minus kilka lat, bo to w końcu nie apteka.

Dopiero teraz można w pełni ocenić makiawelizm Jarosława Kaczyńskiego, który z jednej strony wyciągnął rękę do Rosjan, a z drugiej strony rzucając klątwę “drugiej Norwegii” na Bogu ducha winnych sympatycznych Skandynawów uruchomił sekwencję wydarzeń, która jeszcze w tej dekadzie doprowadzi nieubłaganie do powtórzenia się sytuacji z lata 1998, kiedy to wejście cen ropy naftowej na ścieżkę spadkową zmierzającą w kierunku 10 dolarow za baryłkę zmusiło Rosję do ogłoszenia częściowego bankructwa. No cóż, polityka bywa czasami okrutna…