Kiedy 6 maja temu pisałem komentarz zatytułowany “Prawdopodobieństwo załamania a maksymalna możliwa nagroda” nie przypuszczałem, że opisywane w nim ryzyko zmaterializuje się już kilka godzin później w postaci największego od 23 lat wewnątrzsesyjnego (intraday) załamania cen akcji na Wall Street. W gruncie rzeczy wyrok, który został wykonany 6 maja, został wydany już znacznie wcześniej. Tak na ten temat mówiłem podczas debaty zorganizowanej przez “Parkiet” w grudniu ub. r.:

“Rynki zareagują na to tąpnięciem. Zresztą dynamika podaży pieniądza M1 w USA, która w sierpniu (+18,5 proc.) była porównywalna jedynie do poprzedniego rekordu ze stycznia 1987 r. (17,5 proc.) już ostro spada. W 1987 r. giełdowy krach nastąpił po dziewięciu miesiącach od początku spadku dynamiki M1.“

… a tak brzmiał fragment opisu ostatniego w ubiegłym roku “Wykresu dnia”:

“Jeśli spadek dynamiki pieniądza w USA będzie nadal postępował, to stosując analogię z 1987 rokiem można obawiać się wystąpienia w pierwszym półroczu – marzec-maj? – silnej korekty dotychczasowego trendu wzrostowego.”

Z perspektywy czasu widać, że “normalizacja” polityki pieniężnej w USA objawiająca się spadkiem dynamiki podaży pieniądza w połączeniu z jednym z jednym z najsilniejszych w okresie minionych ponad 30 lat przegrzaniem koniunktury w tamtejszym przemyśle stworzyła podobnie jak w 1987 roku warunki do powstania rynkowego “perfect storm”.

Warto zapamiętać tę lekcję: “nadmiernie” dobra koniunktura w realnej gospodarce uzyskana za pomocą drastycznej stymulacji monetarnej i fiskalnej może wytworzyć popyt na pieniądz tak duży, że skutkiem – w warunkach pokryzysowej moderacji dynamiki podaży pieniądza – staje się gwałtowne “odessanie” środków z rynku kapitałowego.

Należy jednak pamiętać, że tąpnięcie na Wall Street było tylko jednym z objawów tej finansowej burzy. Innym jest kryzys strefy euro, który można porównywać do innych kryzysów walutowych z przeszłości takich jak kryzys azjatycki z 1997 roku, czy też kryzys rosyjski z 1998 roku. W każdym z tych przypadków mieliśmy do czynienia z ujawnieniem się w gwałtowny sposób ryzyka wcześniej zamiecionego pod dywan przez wprowadzenie reżimu stałego kursu walutowego.

W samym kryzysie strefy euro nie ma w sumie nic niezwykłego. Tak o nim pisał 13 lat temu Milton Friedman (Wall Street, 20 czerwca 1997):

“Od dłuższego czasu moją opinią jest, że koszty przewyższą w tym przypadku korzyści. Potencjalni członkowie EMU nie posiadają na tyle elastycznych płac i cen, czy też wystarczająco mobilnych pracowników, czy też wystarczająco efektywnych mechanizmów fiskalnej kompensacji, by mogły one służyć jako satysfakcjonujące substytuty płynnych kursów walutowych. (…) Prawdopodobnym rezultatem będzie zaostrzenie politycznych tarć powodowane przez przekształcenie pojawiających się napięć gospodarczych, które mogłoby być łatwo rozładowane przez zmiany kursów walutowych, w jątrzące kwestie polityczne. Jedność polityczna może utorować drogę do jedności monetarnej. Jedność monetarna narzucona w niekorzystnych warunkach okaże się barierą do osiągnięcia jedności politycznej”.

Nie trzeba było być zresztą noblistą. Poproszony latem ub. r. przez miesięcznik Forbes o nakreślenie scenariusza następnego kryzysu finansowego pisałem tak:

„Cykliczny nawrót kryzysu finansowego wznowi procesy odśrodkowe w obrębie Europejskiej Unii Walutowej. Wobec braku perspektyw na solidarną akcję w stylu amerykańskim kapitał rozpocznie ucieczkę z małych zadłużonych krajów europejskich. W 2012 roku niemożność pozyskania finansowanie deficytów budżetowych zmusi te z nich, które nie będą gotowe zrzeczenia się kontroli nad swymi finansami, do opuszczenia Unii Walutowej”.

Z całkiem praktycznego punktu widzenia potraktowanie trwającego kryzysu euro jako typowego kryzysu niezbyt jednorodnej strefy walutowej (w tej dekadzie trzeba będzie przerobić jeszcze rozpad trwającego od 15 lat walutowego małżeństwa pomiędzy USA i ChRL) analogicznego do kryzysu azjatyckiego i rosyjskiego pozwoliłoby na podjęcie próby nakreślenia scenariusza dla naszego rynku akcji opartego na zachowaniu indeksów z czasów wspomnianych kryzysów.

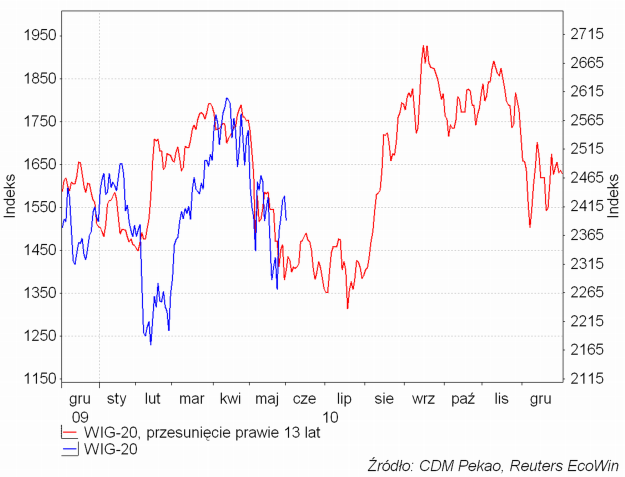

Poniżej przedstawiono dwie synchronizacje obecnego kryzysu z załamaniem rynków akcji z jesieni 1997 oraz lata 1998. W pierwszym przypadku do synchronizacji z dołkiem 7 maja wybrałem datę 28 października 1997, czyli lokalne apogeum paniki (WIG-20 -9,9 proc.) wywołanej załamaniem się giełdy w Hongkongu, które otworzyło ostrą fazę kryzysu azjatyckiego…

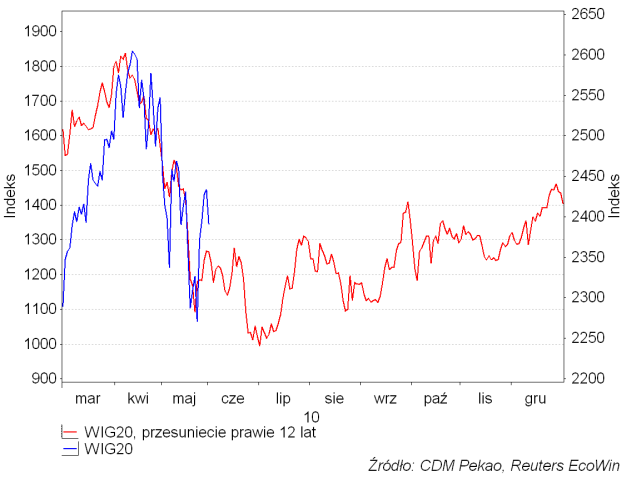

…oraz datę 17 sierpnia 1998, czyli moment podania przez rząd Rosji informacji oznaczających w praktyce częściowe bankructwo tego kraju.

Przy wszystkich różnicach pomiędzy zachowaniem WIG-u 20 obecnie i 12 oraz 13 lat temu o pewne wnioski z tej zabawy można się pokusić. Po pierwsze ostatnie odbicie cen akcji powinno potrwać do mniej więcej połowy czerwca. Potem powinien nadejść ostatni paroksyzm kryzysu objawiający się trwającymi do pierwszej połowy lipca spadkami cen akcji poniżej ostatnich dołków (2270, 25 maja 2010). I wreszcie po zakończeniu tej ostatniej fali spadków powinien rozpocząć się wzrost WIG-u 20, który do września podniesie jego wartość o 41,8 proc. (wersja z okresu po kryzysie rosyjskim) – 46,9 proc. (wersja z okresu po kryzysie azjatyckim). Nawet jeśli te ostatnie liczby są przesadzone – zmienność krajowych cen akcji jest mniejsza niż podczas obu kryzysów z końca lat 90-tych – to i tak wydają się kuszące nawet po uwzględnieniu tego czynnika. Ewentualna jeszcze jedna fala wyprzedaży na rynkach akcji spowodowana pojawieniem się kolejnego ogniska zapalnego kryzysu strefy euro powinna być zatem potraktowana jako okazja do bardziej lub mniej ostrożnych zakupów. Letnia zwyżka może okazać się niewypałem – tak jak np. w 2000 czy 2008 roku – ale ewentualne zakupy akcji poczynione przy ustanawianiu wielomiesięcznych mimimów indeksów powinny oferować margines bezpieczeństwa w pełni rekompensujący to ryzyko.