Najnowsze dane Głównego Urzędu Statystycznego na temat tempa zmian cen detalicznych okazały się minimalnie lepsze niż wcześniejsza prognoza Ministerstwa Finansów. Indeks cen towarów i usług konsumpcyjnych wzrósł w październiku do poziomu 2,8 proc. wyższego niż rok wcześniej, a więc o 0,1 pkt. proc. mniej niż oczekiwania MF. To niewielka różnica, choć gdyby prognoza MF się sprawdziła to można by się było pokusić o dosyć radykalną tezę. Tak się bowiem składa, że wzrost dynamiki rocznej CPI z 2 proc. w sierpniu do 2,9 proc. w październiku oznaczałby przyspieszenie tempa wzrostu CPI o przynajmniej 46 proc. następujące z 2-letniego minimum tempa inflacji. Ważne jest to, że w minionej dekadzie powyższe kryterium – “2-miesięczne przyspieszenie rocznej dynamiki CPI o przynajmniej 46 proc. następujące z 2-letniego minimum tempa inflacji” – spełnione było jedynie dwukrotnie:

Jak widać w obu przypadkach – tym z wiosny 2003 i tym z wiosny 2006 – takie zjawisko pojawiała się dokładnie przy wychodzeniu z cyklicznego dołka inflacji. Tym co później następowało był silny trwający rok-dwa cykliczny wzrost dynamiki cen o ponad 4 punkty procentowe.

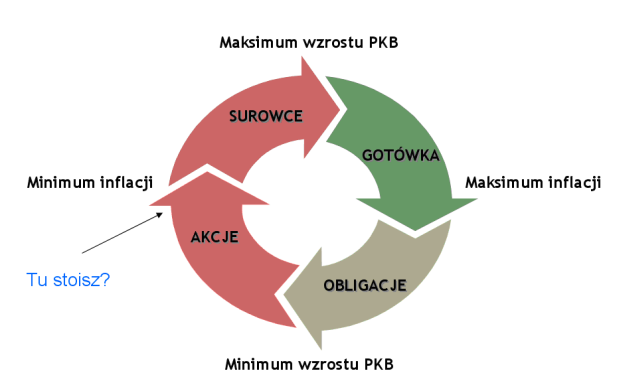

W tym miejscu chciałbym skopiować schemat analizowany w tym miejscu w kwietniu tego roku:

W ówczesnym komentarzu pisałem tak:

“Jak widać pozycja strzałki sugerującej położenie w ramach cyklu jest obecnie – moim zdaniem – dokładnie odwrotna do tej z wiosny 2008. Wtedy zbliżaliśmy do się do końca inflacyjnej fazy spowolnienia gospodarczego. Obecnie – po 11 kwartałach spadku tempa inflacji – powinniśmy zbliżać się do końca dezinflacyjnej fazy ożywienia gospodarczego. Zgodnie z przedstawionym schematem minięcie tego punktu będzie sygnałem do przeniesienia w portfelach inwestycyjnych głównego punktu ciężkości z rynku akcji na rynek surowców. Na razie chyba na to za wcześnie, bo brak jest sygnałów zapowiadających wzrost dynamiki wskaźników inflacji już teraz. Nie należy tu postępować pochopnie, bo decyzja o przedwczesnej – lub zbyt gwałtownej – migracji np. z funduszy akcyjnych na fundusze surowcowe może spowodować utratę części zysków z rynku akcji przy braku adekwatnej rekompensaty w postaci wzrostu cen surowców (tak się stało w okresie marzec 2006-styczeń 2007, czyli pomiędzy poprzednim cyklicznym dołkiem tempa inflacji a poprzednim szczytem dynamiki wzrostu gospodarczego).”

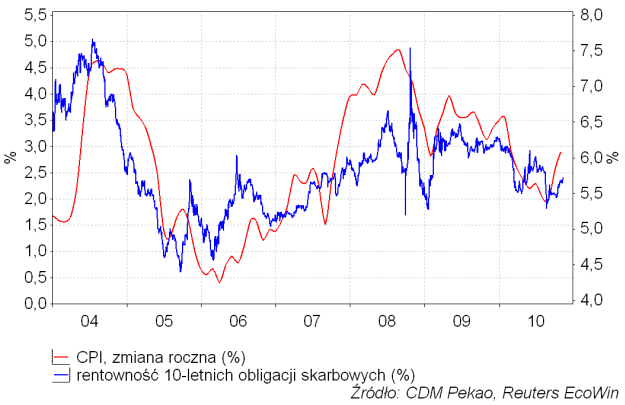

Perspektywy tendencji inflacyjnych mają oczywiście kluczowe znaczenie dla posiadaczy obligacji. Już dotychczasowy wzrost tempa inflacji spowodował zwyżkę rentowności krajowych 10-letnich obligacji skarbowych o prawie pół punktu procentowego, a więc największą od czasu niepokojów związanych z losami Grecji (teraz ważą się losy kolejnego kraju z peryferiów strefy euro):

O ile dokładne wyznaczanie optymalnego momentu migracji z akcji na surowce jest bardzo trudne, o tyle dosyć łatwo jest ocenić, że w powyższym schemacie zbliżamy się – albo już wkroczyliśmy – do fazy znajdującej się po dokładnie odwrotnej stronie tego “kółka” rotacji aktywów niż ta, której osiągnięcie przez cykl koniunkturalny zwykle sygnalizuje początek okresu najbardziej sprzyjającego długoterminowym obligacjom skarbowym.

Jest to sprawa nieobojętna również rynkowi walutowemu. Ewentualny wzrost oczekiwań inflacyjnych sprzyjałby nie tylko spadkowi cen obligacji skarbowych (wzrostowi ich rentowności), ale również osłabieniu złotego.

Z pewnością ewentualnemu rozwojowi tendencji inflacyjnych może sprzyjać fakt rekordowo długiego utrzymywania przez RPP podstawowych stóp procentowych na historycznie minimalnym poziomie. Stopy leżą na dnie już prawie 17 miesięcy, gdy w przeszłości najdłuższy tego typu okres wyniósł 14 miesięcy.

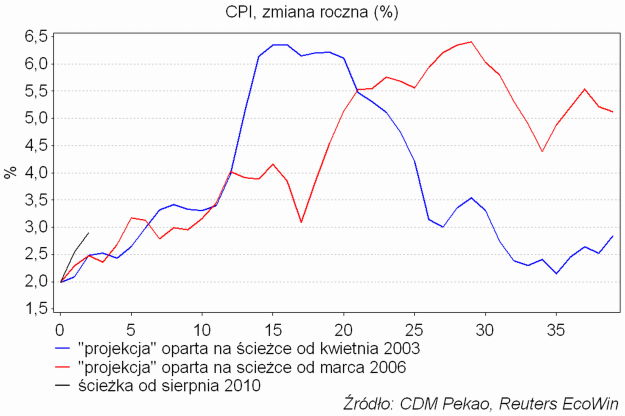

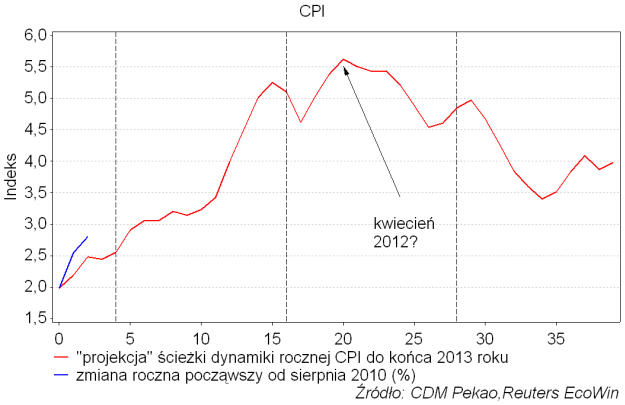

Wracając do ostatnich danych GUS na temat cen detalicznych: gdyby dynamika roczna CPI sięgnęła w październiku 2,9 proc., to mielibyśmy prawo porównać obecną sytuację do tej z wiosny 2003 i wiosny 2006, co dawałoby następujące 2 wersje “projekcji” przyszłej dynamiki CPI:

… a po ich uśrednieniu następującą ścieżkę rozwoju sytuacji do końca 2013 roku:

W tym scenariuszu opartym na analogii obecnej sytuacji do tych z 2003 i 2006 roku w II kw. 2012 roku dynamika roczna CPI przekroczyłaby w naszym kraju 5,5 proc. osiągając 11-letnie maksimum. Być może nie jest to nierealne: w końcu tym razem w inflacyjną fazę cyklu wchodzimy startując z poziomu 2 proc. r/r, a nie 0,3 proc. jak w kwietniu 2003 czy też 0,4 proc. jak w marca 2006. W szczycie cyklu z roku 2004 roku mieliśmy tak inflacyjne wydarzenie jak zrównanie poziomów cen po wejściu do UE (dynamika CPI z 1,7 proc. do 4,6 proc. w ciągu 4 miesięcy). Z kolei szczyt z 2008 to moment, w którym w apogeum globalnego boomu inwestycyjnego cena ropy naftowej na świecie zbliżała się do 150 dolarów za baryłkę. Tym razem na 2012 rok zapowiada się również potencjalnie sprzyjające wzrostowi cen detalicznych wydarzenie czyli letnie Mistrzostwo Europy w piłce nożnej. Wyjście dynamiki inflacji na 11-letnie maksimum zapewne wymusiłoby paniczne reakcje ze strony Rady Polityki Pieniężnej ze wszystkimi tego negatywnymi konsekwencjami gospodarczymi rok później.

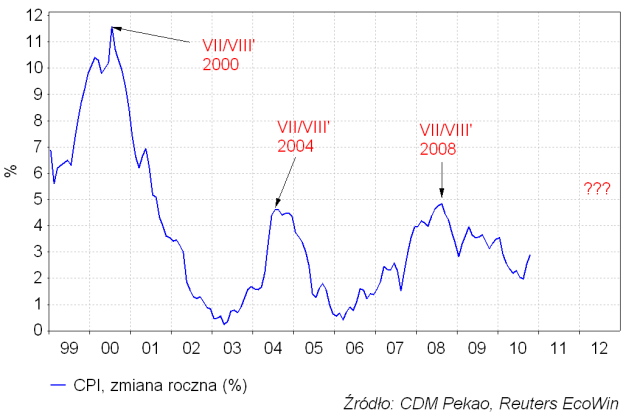

Otrzymany wynik ciekawie kojarzy się z wcześniejszą hipotezą 4-letniej cykliczności tendencji inflacyjnych w naszym kraju, która – tu kolejna hipoteza – mogłaby być konsekwencją 4-letniego rytmu – patrz “cykl prezydencki” – wybijanego na rynkach finansowych przez amerykańską Rezerwę Federalną realizującą usługową politykę względem kolejnych walczących o reelecję administracji prezydenckich. Hipoteza ta sugeruje poszukiwanie kolejnego apogeum tendencji inflacyjnych za półtora roku czyli latem 2012 w trakcie trwania Euro 2012:

{kind=link}

Na szczęście podane przez GUS tempo inflacji wyniosło jedynie 2,8 proc. r/r, a nie 2,9 proc., która to ostatnia liczba stała się podstawą do snucia powyższych scenariuszy. Być może zatem przedstawioną powyżej wizją akceleracji tempa inflacji w okresie najbliższego 1,5 roku nie należy się aż tak bardzo przejmować…