Tuż przed Bożym Narodzeniem umieściłem w sieci nowy typ raportu, który od tej pory mam zamiar produkować w kwartalnym rytmie. Jest to “Raport na temat alokacji aktywów”, w którym stosując niezwykle użyteczny schemat rotacji klas aktywów w ramach cyklu koniunkturalnego w gospodarce próbuję dojść do takiej proporcji 4 klas aktywów (akcji, surowców, gotówki i obligacji skarbowych o stałym oprocentowaniu), która w danym środowisku makroekonomicznym da możliwie optymalną – z punktu widzenia rozliczającego się w złotych średnioterminowego spekulanta – stopę zwrotu.

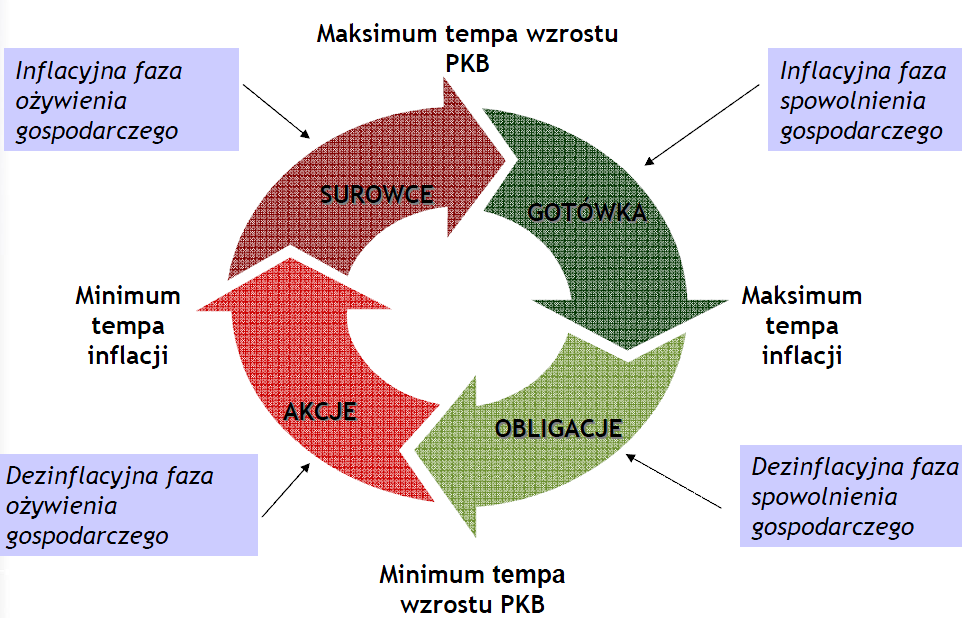

Schematem analizy, na którym oparty jest wspomniany Raport, a który zilustrowany został na powyższym rysunku, posługuję się od bardzo dawna. Już w pierwszym Raporcie tygodniowym napisanym w marcu 2009 tu po rozpoczęciu pracy w CDM Pekao odwołałem się do niego próbując uzasadnić tezę o zbliżaniu się optymalnego momentu na zakup akcji:

“Zgodnie ze wskazaniami modelu następnym krokiem powinna być sprzedaż obligacji skarbowych i lokata na rynku akcji, ostro przecenionym podczas trwającego już 2 lata – tyle co spowolnienie pomiędzy IV kw. 1999 a IV kw. 2001, a o 1 kwartał krócej niż spowolnienie z okresu IV kw. 1996-I kw. 1999 – spowolnienia gospodarczego. Taką decyzję należy podjąć w momencie mijania przez polską gospodarkę dna recesji.”

Ta ocena sprzed dwóch lat była okazała się niezwykle trafna (II kw. 2009 był pierwszym z serii kwartałem wzrostu cen akcji, który nadszedł po 7 kolejnych kwartałach spadkowych), choć pisząc te słowa 13 marca nie zdawałem sobie sprawy, że dno recesji i dno bessy ustanowione zostało już w lutym:

“Ze strony tego czynnika pozytywnego wpływu na koniunkturę w przemyśle należy oczekiwać począwszy od maja-lipca. Z racji wyprzedzenia ze strony rynku akcji w stosunku do gospodarki wzrosty cen akcji związane z materializacją się tych mniej pesymistycznych niż obowiązujący konsensus scenariuszy gospodarczych powinny pojawić się w już w II kw. bieżącego roku.”

Po minięciu dna recesji i wejściu w – zwykle najkorzystniejszą dla akcji – dezinflacyjną fazę ożywienia gospodarczego następnym punktem orientacyjnym, którego pojawienia się na horyzoncie należało wypatrywać było minimum tempa inflacji. Spadając w marcu ub. r. do nowych cyklicznych dołków dynamika krajowego CPI potwierdziła – co było dla mnie pewnym zaskoczeniem – znajdowanie się cyklu gospodarczego nadal w dezinflacyjnej fazie. Pisałem w wtedy:

“Jak widać pozycja strzałki sugerującej położenie w ramach cyklu jest obecnie – moim zdaniem – dokładnie odwrotna do tej z wiosny 2008. Wtedy zbliżaliśmy do się do końca inflacyjnej fazy spowolnienia gospodarczego. Obecnie – po 11 kwartałach spadku tempa inflacji – powinniśmy zbliżać się do końca dezinflacyjnej fazy ożywienia gospodarczego. Zgodnie z przedstawionym schematem minięcie tego punktu będzie sygnałem do przeniesienia w portfelach inwestycyjnych głównego punktu ciężkości z rynku akcji na rynek surowców. Na razie chyba na to za wcześnie, bo brak jest sygnałów zapowiadających wzrost dynamiki wskaźników inflacji już teraz. Nie należy tu postępować pochopnie, bo decyzja o przedwczesnej – lub zbyt gwałtownej – migracji np. z funduszy akcyjnych na fundusze surowcowe może spowodować utratę części zysków z rynku akcji przy braku adekwatnej rekompensaty w postaci wzrostu cen surowców (tak się stało w okresie marzec 2006-styczeń 2007, czyli pomiędzy poprzednim cyklicznym dołkiem tempa inflacji a poprzednim szczytem dynamiki wzrostu gospodarczego).”

Wszystko wskazuje, że dno tempa inflacji osiągnęliśmy 4 miesiące po napisaniu tych słów w sierpniu 2010, gdy dynamika roczna cen detalicznych spadła do poziomu +2 proc. W każdym razie ostatnie prognozy Ministerstwa Finansów mówiące o wzroście w grudniu dynamiki CPI do najwyższego od 10 miesięcy poziomu +3,1 proc. i dalszego przyspieszenia tempa wzrostu cen w styczniu bardzo uwiarygodniają to założenie.

Z przyjęcia założenia o wejściu polskiej gospodarki w inflacyjną fazę ożywienia po zastosowaniu opisanego powyżej modelu rotacji aktywów wynika wniosek, że w sierpniu tego roku aktywny średnioterminowy spekulant powinien był przenieść się z rynku akcji na rynek surowców. Czy taka decyzja okazałaby się zyskowna? Odpukać, ale na razie wszystko na to wskazuje. Jakkolwiek przenosiny z rynku akcji na rynek surowców nie były wcale konieczne – WIG jest minimalnie ponad 10 proc. powyżej poziomu z końca sierpnia – to jednak liczona w złotych stopa zwrotu z reprezentującego szeroki koszyk surowców indeksu Goldman Sachs Commodity Index wyniosła w tym czasie już 20 proc., a więc prawie dwukrotnie więcej:

Czyżby przedstawiony schemat alokacji aktywów znowu zadziałał prawidłowo?

Czy ta przewaga surowców nad akcjami nadal będzie się utrzymywać?

Czy rzeczywiście czeka nas teraz dalsze przyspieszanie tempa inflacji?

Jak taka ewentualna dalsza akceleracja tempa inflacji wpłynie na rynek obligacji skarbowych i poziom stóp procentowych?

Czy sprzedaż wszystkich akcji i przeniesienie ich na rynek surowców jest rzeczywiście wskazane?

Kiedy osiągnięty zostanie kolejny punkt zwrotny, czyli apogeum ożywienia gospodarczego, w którym przedstawiony model rotacji aktywów zalecać będzie przenosiny oszczędności na rynek pieniężny?

Jakie są perspektywy wzrostu gospodarczego?

Czy fakt, że dynamika roczna liczonego dla Polski przez OECD indeksu wskaźników wyprzedzających koniunktury gospodarczej już zakręciła w dół jest dla rynku akcji poważnym zagrożeniem?

Jak radzą sobie akcje na GPW w inflacyjnej fazie ożywienia?

Jakie ryzyka związane są z zaproponowaną alokacją aktywów?

Na te i inne pytania próbowałem odpowiedzieć w wyprodukowanym w grudniu pierwszym “Raporcie kwartalnym na temat alokacji aktywów”. Zachęcam do lektury i dzielenia się krytycznymi uwagami.