Dla nastawionego “kontrariańsko” spekulanta wskaźniki sentymentu to jedno z podstawowych narzędzi analizy rynku. Osobiście również przywiązuję do ich zachowania bardzo dużą wagę. W mentalnym modelu rynku, na którym się opieram średnioterminowe trendy cen na giełdzie – liczone w miesiącach okresy trwałego wzrostu lub spadku cen akcji nazywane cyklicznymi hossami i bessami – determinowane są zjawiskami zachodzącymi w realnej gospodarce. Te ruchy cen powodowane są rzeczywistymi zmianami zachodzącymi w STANIE FAKTYCZNYM gospodarki. Wokół tych średnioterminowych trendów cen uzasadnionych zachowaniem się realnej sfery gospodarki oplatają się natomiast krótkoterminowe ruchy rynku, których czas trwania mierzymy zwykle w dniach czy tygodniach. Powodem tych krótkoterminowych oscylacji wokół średnioterminowego trendu nie są zmiany w rzeczywistej sytuacji gospodarczej, lecz zmiana PERCEPCJI tej sytuacji, czy też inaczej mówiąc relatywna zmiana stosunku poziomu OCZEKIWAŃ do stanu faktycznego. Wskaźniki sentymentu są jednym z narzędzi, które pozwalają ocenić skalę wychylenia się – in plus albo in minus – takiego krótkoterminowego ruchu wahadłowego wokół średnioterminowego trendu.

To podejście pozwala czasami uzyskać spektakularne rezultaty. Ktoś kto “kontrariańsko” podszedł do rekordowo słabych nastrojów indywidualnych inwestorów w USA z marca 2009 czy lipca 2010 i zdecydował się wtedy na zakup akcji z pewnością nie żałował później swojej decyzji.

Niestety od września ub. r. podobne próby wykorzystania bardzo dobrych nastrojów indywidualnych inwestorów w USA do prognozowania rynkowych korekt kończyły się raczej porażką – ceny akcji stopniowo pięły się w górę pomimo utrzymywania się najwyższego od lat sentymentu. W pewnym sensie nie powinno to być aż takim zaskoczeniem. Wiadomo nie od dziś, że najlepsze rezultaty uzyskuje się reagując “kontrariańsko” na ekstrema sentymentu pojawiające się po ruchu cen przeciwnym do głównego trendu. Innymi słowy zwykle sens ma kupowanie znajdujących się w trendzie wzrostowym akcji, gdy sentyment znalazł się na istotnym minimum po korekcyjnym spadku kursów (lipiec 2009 był tego idealną ilustracją), czy też – odwrotnie – sprzedaż znajdujących się w tredzie spadkowym akcji, gdy sentyment znalazł się na istotnym maksimum po korekcyjnym wzroście kursów. Natomiast w trendzie spadkowym sentyment może utrzymywać się na niskim poziomie a w trendzie wzrostowym na wysokim poziomie relatywnie długo bez pojawiania się korekcyjnego ruchu. Ewidentnie z takim zjawiskiem mieliśmy do czynienia od września.

Co ciekawe z tak długim okresem przewagi “byków” nad “niedźwiedziami” w sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII) nie mieliśmy do czynienia od dokładnie 6 lat. Po raz ostatni takie zjawisko wystąpiło pomiędzy końcem sierpnia 2004 a początkiem stycznia 2005. Wtedy przewaga optymistów nad pesymistami utrzymała się przez kolejne 20 tygodni. Obecnie analogicznym okres przewagi “byków” rozpoczął się w pierwszej połowie września i trwa już również 20 tygodni (w czwartek dowiemy się, czy ta passa została przerwana).

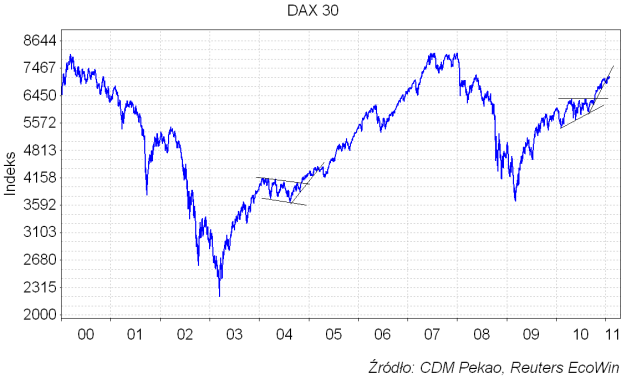

Oczywiście w przeszłości zdarzały się epizody tego typu dłuższe niż 20 tygodni. Na przykład po gładkim zwycięstwie wojsk USA w drugiej Wojnie nad Zatoką Perską wiosną 2003 roku euforia indywidualnych inwestorów w USA utrzymywała się przez cały rok. Przypadek z drugiej połowy 2004 roku wyróżniłem nie tylko dlatego, że był on ostatnim do czasu trwającego obecnie, ale również dlatego, że idealnie wpasowuje się w – monitorowaną przeze mnie od dawna – uderzającą analogię utrzymującą się pomiędzy zachowaniem rynków akcji w okresie minionych 2 lat i w latach 2003-2004 czyli po zakończenie poprzedniego globalnego kryzysu. To podobieństwo zilustrowane zostało na przykładzie zachowania cen akcji w Niemczech i Polsce na poniższym rysunku:

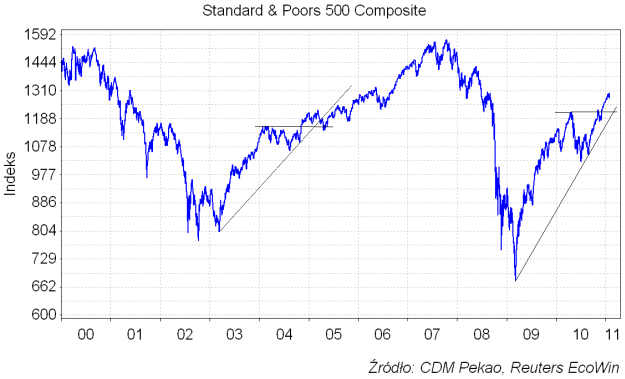

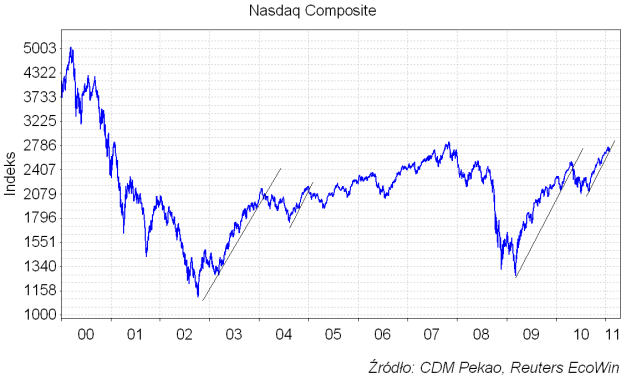

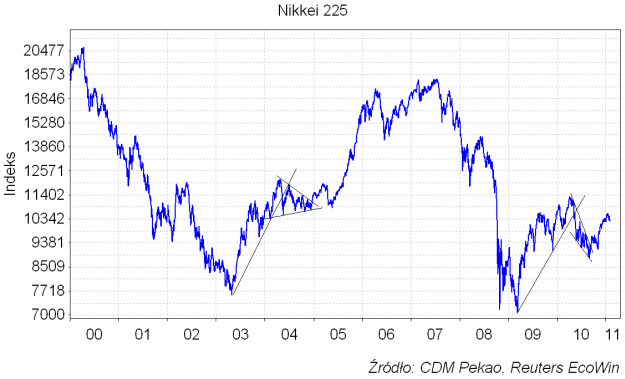

Z analizy nastrojów indywidualnych inwestorów w USA wynikało, że w styczniu 2005 po raz ostatni mieliśmy do czynienia z sytuacją podobną do obecnej, to znaczy z 20-tym tygodniem z rzędu przewagi “byków” nad “niedźwiedziami” w sondażu AAII. Przedstawiona powyżej analogia pomiędzy zachowaniem indeksów w latach 2003-2004 i latach 2009-2010 sugeruje, że obecną sytuację należy porównywać również do tej z początku 2005 roku. Proponuję zrobić sobie przegląd kilku ważnych indeksów porównując ich zachowanie obecnie i 6 lat temu:

Polska:

Niemcy:

USA:

Japonia:

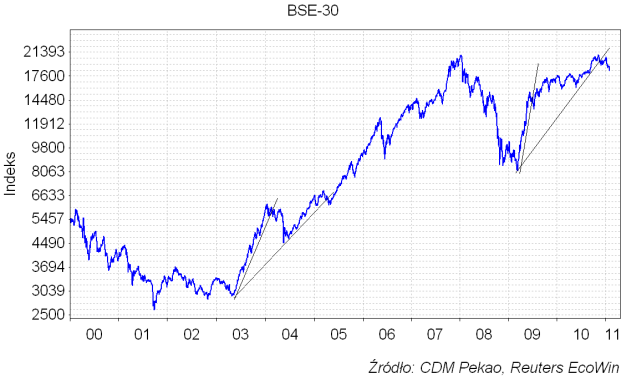

Indie:

Wnioski? 6 lat temu poszczególne indeksy po kolei ustanawiały dołki stosunkowo łagodnych korekt dopiero pomiędzy połową kwietnia a połową maja po czym wchodziły w bardzo silne trendy wzrostowe trwające przez następne 12-13 miesięcy. Powtórka takiego scenariusza idealnie wpasowywałaby się w projekcje wartości WIG-u 20 uzyskane zupełnie innymi metodami, które przedstawiałem w poprzednim komentarzu (“Różne wersje przyszłości”).

Jeśli zaakceptujemy taką optymistyczną wersję rozwoju koniunktury na rynkach akcji do końca tego roku, to pozostanie nam – kto wie czy nie trudniejszy problem – “obstawienia” krótkoterminowego scenariusza oraz wyboru miejsca i czasu optymalnego do zajęcia długich pozycji na rynku akcji.