W ostatnim kwartalnym Raporcie na temat alokacji aktywów opublikowanym pod koniec marca przedstawiłem pięć “projekcji” przebiegu wartości WIG-u opartych na różnego rodzaju metodach “synchronizacji” obecnego cyklu gospodarczo-giełdowego z poprzednimi. Cztery z tych projekcji można uznać za bardzo optymistyczne.

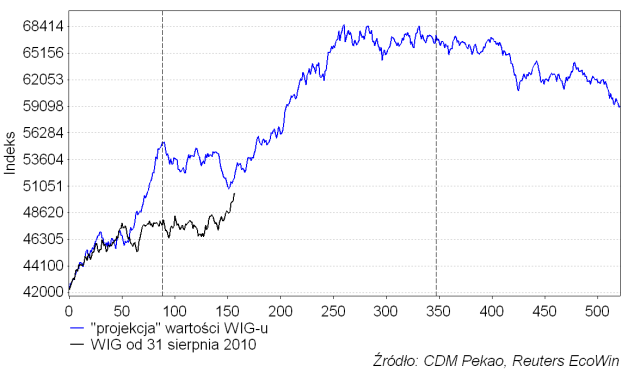

Zgodnie z pierwszą z nich – opartą na uśrednionym przebiegu WIG-u w okresach po wejściu polskiej gospodarki w inflacyjną fazę ożywienia – indeks powinien – jeśli obecny cykl miałby okazać się “typowy” – osiągnąć gdzieś w okresie od końca III kw. tego roku do końca I kw. 2012 strefę 64000-69000 punktów (ponad 30 proc. powyżej obecnych poziomów), gdzie trwająca od ponad 2 lat cykliczna hossa uległaby zakończeniu, a rozpoczęłaby się cykliczna bessa. Obecna wartość tej “projekcji” znajduje się o 3,9 proc. powyżej rzeczywistej wartości WIG-u.

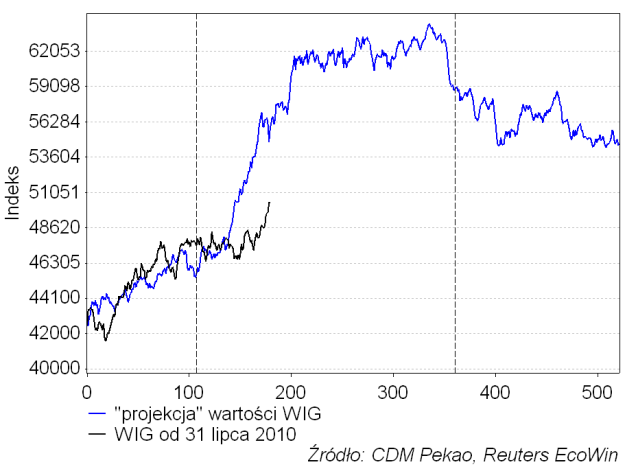

Druga “projekcja” oparta na uśrednionym przebiegu WIG-u w okresach po osiągnięciu w poprzednich cyklach 4,4 proc. dynamiki PKB (to jest tempo wzrostu PKB, które według GUS osiągnięte zostało przez polską gospodarkę w IV kw. ub. r.). W tym przypadku WIG znajduje się praktycznie “na ścieżce” (różnica wynosi 0,5 proc.), która – podobnie jak w poprzednim przypadku – prowadzi do poziomu przekraczającego 60000 punktów, który powinien zostać osiągnięty gdzieś w IV kw. tego roku. W tej projekcji późniejsza bessa przyjmuje wyjątkowo mało “zjadliwą” formę, ale tym niekoniecznie się należy specjalnie sugerować – ostrożność nakazuje przyjęcie założenia, że wiarygodność tego typu projekcji spada proporcjonalnie do ich czasowego horyzontu.

Punktami, które posłużyły do konstrukcji trzeciej “projekcji” były momenty, w których zakręcała w dół – zapowiadając z dużym wyprzedzeniem nadejście spowolnienia gospodarczego – roczna dynamika indeksu wskaźników wyprzedzających koniunktury gospodarczej obliczana na polskiej gospodarki przez OECD. Tu WIG pozostaje w tyle za “projekcją” aż o 10 proc., ale nie należy raczej wyciągać z tego zbyt daleko idących wniosków: tak naprawdę nie wiadomo, czy takie zjawisko należy traktować jako sygnał “niedowartościowania” WIG-u, które niebawem zostanie zlikwidowane przez wzrost cen akcji, czy też jako dowód słabości obecnego cyklu, która w przyszłości zostanie utrzymana, a nawet pogłębiona. I ta “projekcja” prowadzi do podobnego co dwie poprzednie wniosku: wartość WIG-u – zanim indeks ten wejdzie w następną cykliczną bessą – powinna pod koniec roku – gdzieś w okolicach wyborów do Sejmu i Senatu – przekroczyć poziom 60 tys. punktów.

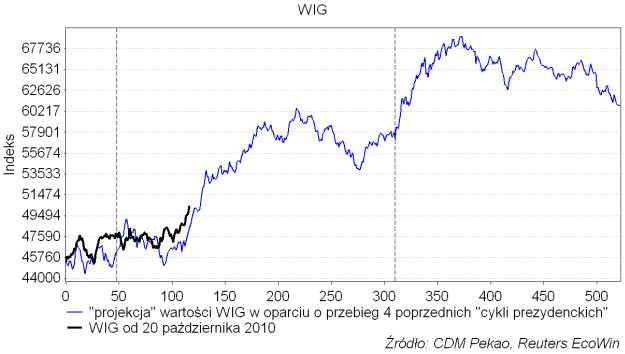

Czwarta projekcja oparta jest na nieco odmiennych przesłankach, gdyż tylko w jej przypadku mechanizm “synchronizacji” ma egzogeniczny charakter, gdyż jest nim 4-letnia cykliczność stóp zwrotu na rynkach finansowych zdominowanych w przeszłości przez działania FED, cykliczność będąca konsekwencją kalendarza politycznego w USA.

W tym przypadku WIG jedynie nieznacznie przekracza za 5 miesięcy poziom 60000 punktów, po czym przeżywa jesienią sezonową korektę. Hossa kończy się jednak dopiero gdzieś pod koniec I kw. przyszłego roku w okolicach poziomu historycznego maksimum WIG-u z 6 lipca 2007 znajdującego się na poziomie 67568,5 pkt. Obecnie WIG znajduje się 3,8 proc. powyżej projekcji opartej na przebiegu “cyklu prezydenckiego”.

Wszystkie te 4 przedstawione “projekcje” wartości WIG-u od dawna miały bardzo optymistyczną wymowę sugerując kontynuację wzrostów przynajmniej do drugiej połowy roku i osiągnięcie przez WIG poziomów znacznie wyższych niż te obserwowane podczas konsolidacji cen akcji trwającej od października 2010 do marca 2011.

Zachowanie krajowych cen akcji, które opuściły ostatnio górą tę strefę konsolidacji można uznać za mniej więcej zgodne z sugestiami płynącymi z tych “projekcji”.

Ostatni Raport na temat alokacji aktywów zawierał również 5-tą “projekcję”. Oparta była ona na “synchronizacji” obecnego cyklu z poprzednimi opartej na datach pierwszych w danym cyklu podwyżek stóp RPP. Można uznać tę “projekcję” za “zmodernizowaną” wersję wcześniejszych rozważań na temat ewentualnego wpływu podwyżek stóp RPP na GPW ( Kiedy RPP zrobi bessę?).

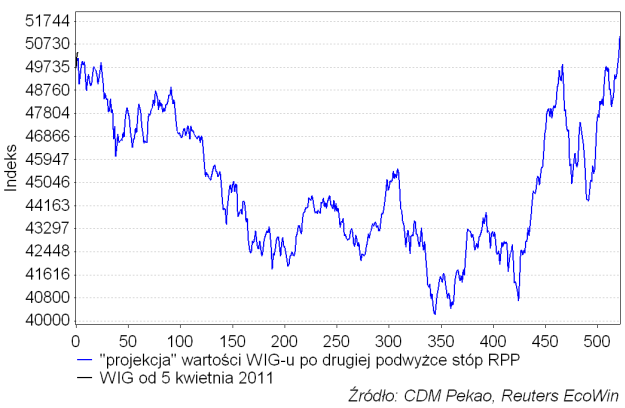

Nie ma sensu na tą “projekcją” zbytnio się rozwodzić, gdyż po wtorkowej decyzji RPP możemy już sobie zrobić uaktualnioną wersję wykonaną na podstawie uśrednionego przebiegu wartości WIG-u w okresach po drugich w danym cyklu podwyżkach stóp RPP. Oto ona:

Przebieg tej “projekcji” nie zostawia to zbyt dużego pola do interpretacji. RPP podnosząc stopy po raz drugi właśnie “zrobiła” cykliczną bessę na GPW. Spadek cen akcji o -20 proc. w ciągu niecałego 1,5 roku, to oczekiwany “koszt” wtorkowego ruchu RPP.

To wszystko brzmi bardzo niepokojąco, ale należy pamiętać, że ta bardzo pesymistyczna “projekcja” oparta została na zachowaniu rynku akcji w 3 ostatnich cyklach (1998-2001, 2001-2005 i 2005-2009). W dwu z nich drugie – w danym cyklu – podwyżki stóp RPP następowały rzeczywiście tuż przez początkami największych załamań cen akcji na GPW z okresu minionych 16 lat (23 lutego 2000 oraz 27 czerwca 2007). Mamy jednak również trzeci przypadek – podwyżkę stóp z 28 lipca 2004 (wtedy też Rada przestraszyła się drożejącego cukru), po której na rynku akcji nie nastąpiła żadna katastrofa. Co prawda formalnie od kwietnia 2004 do maja 2005 WIG znajdował się w cyklicznej bessie, ale przyjęła ona niezwykle łagodną postać “pędzącej” korekty i w efekcie po drugiej podwyżce stóp RPP ceny akcji łagodnie zwyżkowały przez 10 miesięcy, a potem nadeszła kolejna cykliczna hossa. Osobiście sądzę, że jakkolwiek prawdopodobieństwo – oszacowane na tej tylko podstawie – wystąpienia na rynku akcji większego dramatu wynosi aż 2/3, to jednak zastosowanie “zasady zmienności znacząco je w praktyce redukuje.

To ostatnie zastrzeżenie nie eliminuje jednak całkiem jednoznacznej sprzeczności pomiędzy czterema pierwszymi przedstawionymi powyżej “projekcjami”, zgodnie z którymi bessa rozpocznie się najwcześniej pod koniec lata i to z poziomów wyższych niż obecne o przynajmniej 20 proc., a projekcją ostatnią, który sugeruje, że na pozbycie się akcji przed początkiem silnego załamania cen został co najwyżej miesiąc.

Jak poradzić sobie z tą sprzeczności wskazań poszczególnych narzędzi? Oto jest pytanie!