Słabość naszego rynku akcji ujawniona w okresie minionych 6 tygodni mogła wzbudzić spore zaniepokojenie. O ile bowiem amerykański rynek akcji kompletnie zlekceważył ostatnią falę wzrostu awersji do ryzyka, o tyle na GPW doszło do najsilniejszego od roku spadku cen akcji, który doprowadził do przełamania przez WIG-20 istotnego poziomu wsparcia znajdującego się na poziomie 2700 punktów. Zachowanie Wall Street okazało się zgodne z oczekiwaniami płynącymi z analizy wcześniejszych “klasycznych” sygnałów: najpierw głębokiego załamania nastrojów a następnie silnego “wykopu” cen akcji w górę. W rezultacie niektóre z amerykańskich indeksów – na przykład Nasdaq 100, którego wykres widać poniżej – znalazły się w ostatniej dekadzie lipca niespodziewanie na nowych cyklicznych szczytach. Można sądzić, że kiedy w USA Republikanie i Demokraci w końcu “za 5 dwunasta” zakończą swoje przedstawienie dla wyborców na temat zwiększenie limitu zadłużenia (zakładam, że 1) w “poważnych” krajach partyjne spory nie mają realnego wpływu na politykę; 2) USA to “poważne” państwo) w ślad za Nasdaq 100 podążą inne amerykańskie indeksy.

Nie sądzę, by tak mógł wyglądać indeks rynku akcji w kraju stojącym o krok od bankructwa.

Opieranie prognoz dla polskiego rynku na podstawie sygnałów generowanych przez rynek amerykański okazało się tym razem sporym błędem. Powodem był prosty fakt, że nasz kraj leży jednak w Europie i kolejna fala wzrostu niepewności co do wypłacalności krajów strefy euro tym razem dotknęła nasz rynek w wyraźny sposób.

Proponuję jednak spojrzeć na sytuację na naszym rynku z czysto technicznego punktu widzenia to znaczy abstrahując na chwilę od finansowego kontekstu (zarówno europejskiego jak i amerykańskiego) obecnej sytuacji rynkowej. Na pierwszym rysunku, którym chciałem się podzielić, przedstawiłem wykresy WIG-u 20 oraz różnicy pomiędzy 25-sesyjnymi zmianami wartości WIG-u 20 i S&P 500. Ten ostatni wykres pozwoli nam zidentyfikować epizody względnego osłabienia naszego rynku podobnego do tego, którego byliśmy świadkami w ostatnich tygodniach.

Jak widać w okresie od początku 2009 roku dla ostatniego okresu silnego relatywnego osłabienia WIG-u 20 względem S&P 500 można znaleźć tylko dwa porównywalne epizody: luty 2009 oraz luty 2010. Ta pierwsza data to oczywiście dno poprzedniej cyklicznej bessy. Z kolei sytuacja techniczna z lutego 2010 była o tyle podobna do obecnej, że byliśmy wtedy – podobnie jak i teraz – akurat w miesiąc po przełamaniu linii prawie rocznego trendu wzrostowego.

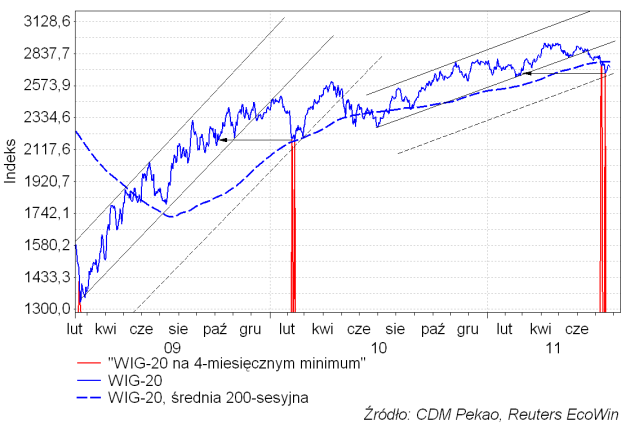

To ostatnie podobieństwo obecnej sytuacji na rynkach do tej z lutego ubiegłego roku jest wzmacniane przez szereg innych analogii technicznych. Po pierwsze zarówno wtedy jak i teraz WIG-20 trafił – po spadku o odpowiednio 12,7 proc. i 8,8 proc. – na 4-miesięczne minimum spadając poniżej rosnącej średniej 200-sesyjnej:

Oczywiście – zazwyczaj skuteczna – strategia kupowania spadku cen poniżej poziomu rosnącej średniej 200-sesyjnej zwykle zawiedzie jeden raz podczas każdego cyklu, to znaczy w momencie zmiany trendu na spadkowy. W takiej sytuacji sygnałem sprzedaży jest wejście samej średniej 200-sesyjnej w trend spadkowy.

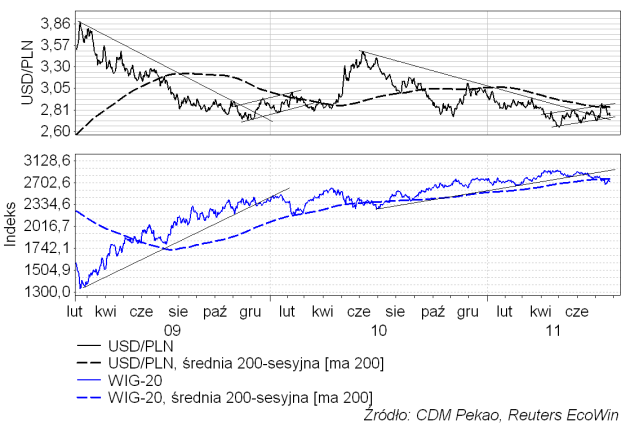

Podobieństwo do konfiguracji rynkowej sprzed 17 miesięcy podkreślane jest dodatkowo przez obecny układ kursu USD/PLN, który jest lustrzanym odbiciem wykresu WIG-20:

Po ustanowieniu owego dołka cen akcji z lutego 2010 tak pisałem na blogu (“Kasyno dla inteligentnych”):

“Jak z tego widać, gdyby obecna cykliczna zwyżka akcji miała okazać się typową hossą, to jej końca powinniśmy szukać dopiero za mniej więcej 11 miesięcy w okolicach poziomu 2903. Otrzymany wniosek jest zbliżony do tego uzyskanego przy zastosowania poprzedniego podejścia. Na zamknięcie środowej sesji WIG-20 miał wartość 2412 punktów. Te 500 punktów różnicy to ok. 20 proc.

Czy powyższy akapit można traktować jako prognozę? Oczywiście nie, bo to, czy trwająca hossa okaże się “typowa” czy nie, zależeć będzie od wielu czynników, przede wszystkim od tego czy “typowa” okaże się faza obecnego ożywienia gospodarczego (choć i to może nie wystarczyć). Jeśli jednak potraktować giełdę jako kasyno (którym przecież trochę jest) dla w miarę inteligentnych – choć trochę chciwych – ludzi, to jest to z pewnością jakiś argument za tym, że w okresie najbliższych miesięcy stawianie pewnej części swoich oszczędności “na zielone” będzie dawało większe prawdopodobieństwo wygranej niż obstawianie “czerwonego”. Wielkość tej “pewnej części” łatwo wyznaczyć medytując przez chwilę na wysokością sumy, utrata 3/4 której – w największej bessie WIG spadł o 71,6 proc. – nie pozbawi nas spokojnego snu. A że większe prawdopodobieństwo wygranej niekoniecznie zmaterializuje się w postaci faktycznego zysku. No cóż, wtedy trzeba się będzie zadowolić samą przyjemnością z przystąpienia do emocjonującej gry.”

Trochę niepokojące jest to wskazanie poziomu 2903 punktów w okolicach lutego 2011 jako spodziewanego w typowym przypadku szczytu hossy (dotychczasowy szczyt hossy na poziomie 2932 ustanowiony został w kwietniu), więc oczywiście obecne oszacowanie potencjału wzrostowej WIG-u 20 byłoby znacznie skromniejsze (głównym oporem jest zwyżkująca linia rocznego trendu wzrostowego, przełamana w dół w ostatniej dekadzie czerwca, która obecnie dotarła w okolice kwietniowego maksimum). Również że względu na zaawansowanie obecnego cyklu ryzyko wydaje się być większe niż 17 miesięcy temu, co próbowałem uwzględnić w swoim ostatnim Raporcie kwartalnych na temat alokacji aktywów redukując udział akcji z 50 proc. do 25 proc.

Pomimo tych zastrzeżeń techniczne podobieństwo obecnej sytuacji rynkowej do tej z lutego 2010 jest na tyle uderzające, że wymaga to uwzględnienia tego czynnika w rynkowych kalkulacjach (wtedy wtórny dołek cen z 25 lutego 2010 został ustanowiony w 2 tygodnie po pierwotnym z 11 lutego; pierwotny dołek obecnie wypadł 18 lipca). Analogię tę można traktować jako sugestię nadejścia na europejskich rynkach w ciągu najbliższych 2 miesięcy wzrostowej korekty ostatnich spadków, które dyskontowały “selektywne” bankructwo Grecji. 17 miesięcy temu ten wzrost WIG-u 20 trwał 2 miesiące i wyniósł indeks niecałe 5 proc. powyżej szczytu poprzedzającego korektę. W obecnych warunkach powtórzenie się podobnego scenariusza dałoby WIG-20 w drugiej połowie września ponownie powyżej poziomu 2900.