Reakcja rynku na informację sprzed tygodnia o zawarciu w USA porozumienia w sprawie podniesienia limitu długu publicznego okazała się prawdziwym szokiem. Zamiast odreagowania cen akcji w górę spodziewanego po osiągnięciu długo wyczekiwanego kompromisu, który oddalał groźbę niewypłacalności USA, której jakoby rynki obawiały się w poprzednich dniach, otrzymaliśmy załamanie cen niewidziane od czasu bessy z lat 2008-2009. Najwyraźniej rynek uznał, że zapowiedź zacieśnienia polityki fiskalnej w USA, bo tak należy odczytać to porozumienie oparte w dużej mierze na propozycjach Republikanów, w sytuacji już i tak rachitycznego tempa wzrostu gospodarczego, stwarza realną groźbę wejścia gospodarki USA w recesję. Szokiem było zapewne to, że takiego zacieśnienia polityki fiskalnej raczej mało kto się spodziewał w roku przedwyborczym.

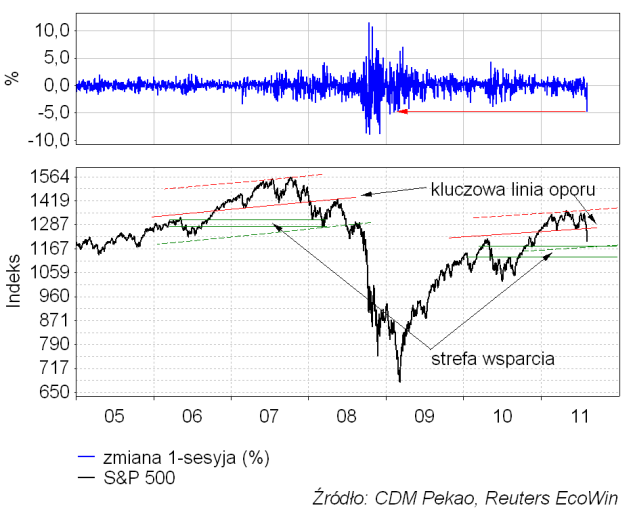

Ten lęk przed nawrotem recesji wyprodukował na wykresie S&P 500 charakterystyczną sygnaturę, którą tak zilustrowałem w dzisiejszym wykresie dnia:

W tej analogii mamy obecnie styczeń 2008 roku (jeszcze tydzień temu zakładałem, że w najgorszym przypadku rynek jest w fazie odpowiadającej sierpniowi 2007). Bardzo dosłowne potraktowanie tej analogii sugerowałoby poszukiwane dołka obecnej fali wyprzedaży w okolicach 16-tego sierpnia. W styczniu 2008 odbicie cen w górę nastąpiło dokładnie w 2 tygodnie po przełamaniu wsparcia wyznaczonego przez dołek z listopada 2007. Obecnie taki spadek poniżej dołka z 15 czerwca nastąpił 2 sierpnia. Ewentualne odbicie byłoby zapewne jeszcze korektą spadku (w elliottowskiej nomenklaturze falą 4-tą w sekwencji spadkowej rozpoczętej 7 lipca) będącą ruchem powrotnym do przełamanego 2 sierpnia wsparcia. Później nadeszłaby ostatnia fala spadku już pozbawiona dynamiki obecnego ruchu (odpowiednik zniżki z okresu 1 luty 2008-10 marca 2008). Jeśli analogia z 2008 rokiem ma sens, to spadek ten powinien utknąć w szerokiej strefie wsparcia zaznaczonej na powyższym wykresie S&P 500 (1121-1178 pkt.). Później nadeszłoby odbicie – odpowiednik ruchu wzrostowego kulminującego w maju 2010. Ponad 3 lata temu S&P 500 zastukał od dołu w “linię szyi” ówczesnej formacji szczytowej, zarazem wychodząc lekko powyżej dołka z listopad 2007. W obecnych realiach dałoby to wzrost S&P 500 do poziomu nieco powyżej 1265 (dołek z 15 czerwca 2011) w grudniu tego roku (co pasuje do schematu sezonowej zwyżki od początku listopada połączonej z kończącym rok “window dressing”).

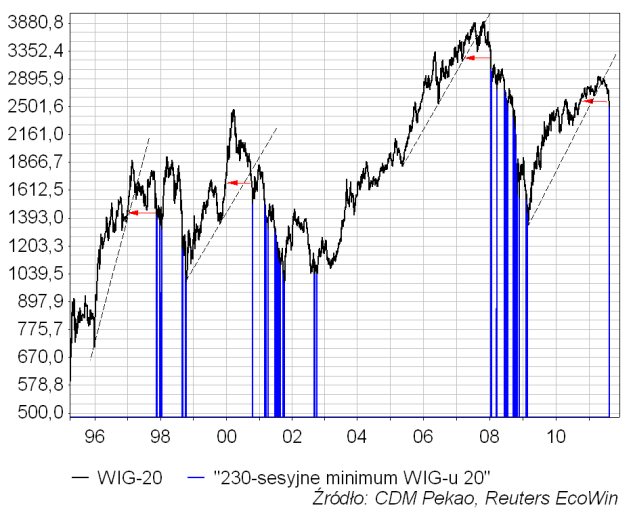

Załamanie cen akcji, które nastąpiło, już w środę doprowadziło do wygenerowania ważnego sygnału. Po sesji czwartkowej można go zaktualizować (WIG-20 zrobił już 230-sesyjne minimum):

Jak widać tego typu sygnał – spadek WIG-u 20 do 230-sesyjnego dołka następujący bezpośrednio po okresie długotrwałej cyklicznej hossy – pojawiał się w okresie minionych 15 lat 3-krotnie. Dokładne daty to 14 listopada 1997 (kryzysu azjatycki; reakcja na krach w Hongkongu), 13 października 2000 (kryzys na rynku Nasdaq) i 15 stycznia 2008 (kryzys na rynku kredytów hipotecznych).

W pierwszym przypadku – 14 lat temu – spadek o dalsze 7 proc. trwał jeszcze kolejne ponad 8 tygodni, po czym nadeszło 2-miesięczne odbicie o ponad 40 proc. (w marcu 2008 a więc w 4 miesiące po pojawieniu się wspomnianego sygnału, bessa uległa wznowieniu i potrwała kolejne 7 miesięcy).

W drugim przypadku – 11 lat temu – taki sygnał pojawił się dokładnie w dołku, po którym nadeszła ponad 20 proc. 2-miesięczna fala odreagowania WIG-u 20 w gorę (późniejsza kolejna fala bessy trwała następne 9 miesięcy).

I wreszcie w 2008 roku rynek spadał jeszcze przed 6 dni po pojawieniu się takiego sygnału tracąc kolejne 8,1 proc. Późniejsze odbicie miało jedynie ok. 10 proc., a bessa kulminowała dopiero rok później w lutym 2009.

Jak widać historyczne krótkoterminowe ryzyko nie wydaje się już obecnie zbyt wysokie (spadki o 7 proc., 0 proc. i 8,1 proc. w stosunku do czwartkowej zamknięcia w dużej mierze załatwione już piątkowym otwarciem), problem jest natomiast z oszacowaniem potencjału wzrostowego późniejszego odbicia. Mamy to bowiem pełną gamę opcji od nieco ponad 10 proc. w 2008 roku, przez ponad 20 proc. w 2000 roku aż do ponad 40 proc. w 1998 roku.

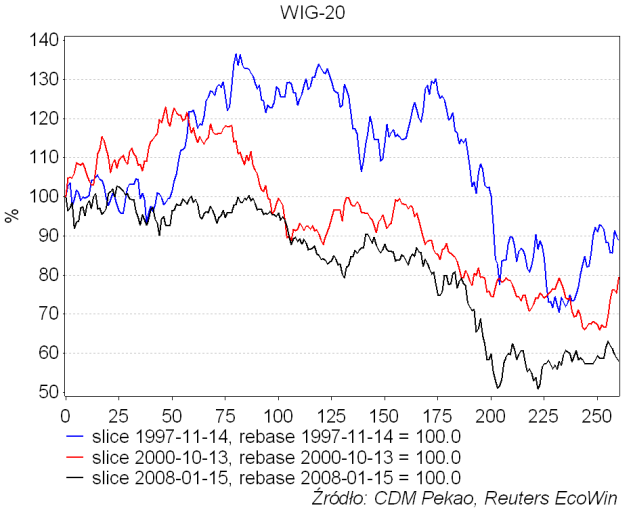

Tak wyglądały ścieżki WIG-u 20 w omawianych okresach:

Jak widać ich cechą wspólną jest nadejście wtórnej fali cyklicznej bessy, która kulminowała 10-12 miesięcy po pojawieniu się omawianego sygnału. W obecnych realiach dawałoby to koniec bessy na rynku akcji latem 2012 roku.

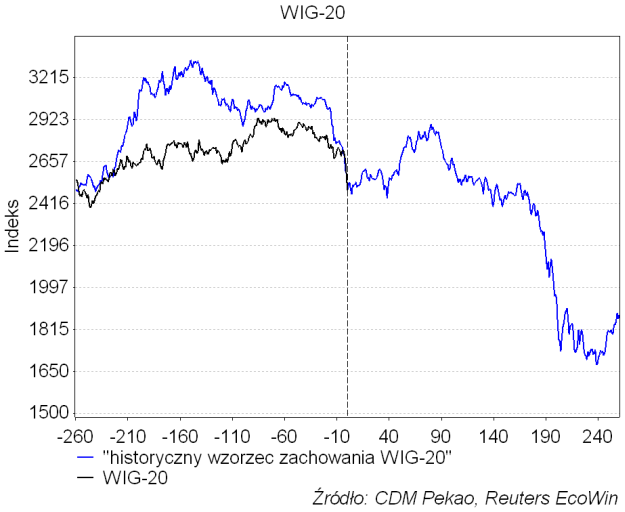

A tak wygląda odniesione do obecnych poziomów WIG-u 20 uśrednienie tych 3 historycznych scenariuszy:

To oczywiście tylko zabawa historią i w obecnym cyklu rynek ma pełne prawo zaprezentowania kolejnej wariacji na temat przebiegu cyklicznej bessy. Można jednak spojrzeć na temat wzorzec jako na “typowe” zachowanie rynku po pojawieniu się sygnałów technicznych takich jak ostatnio. Wymowa tej zabawy jest dosyć optymistyczna na którą metę: potencjał spadkowy właściwie tu nie istnieje, dołek powinien zostać uklepany w perspektywie najbliższych 2 miesięcy, a późniejsze odbicie – zapewne spowodowaną kolejną rundą interwencji banków centralnych – skasowałoby całość obecnej fali paniki. Co ciekawe dokładnie tak samo jak w przypadku S&P 500 kulminacji takiego odbicia WIG-u 20 oczekiwać można na podstawie historycznych precedensów w grudniu tego roku. W perspektywie średnioterminowej wymowa jest oczywiście pesymistyczna: po zakończeniu tej hipotetycznej kończącej rok korekty cykliczna bessa powinna ulec wznowieniu i kulminować na niskich poziomach (wzorzec spada do poziomu 1675 pkt.) za niecały rok.