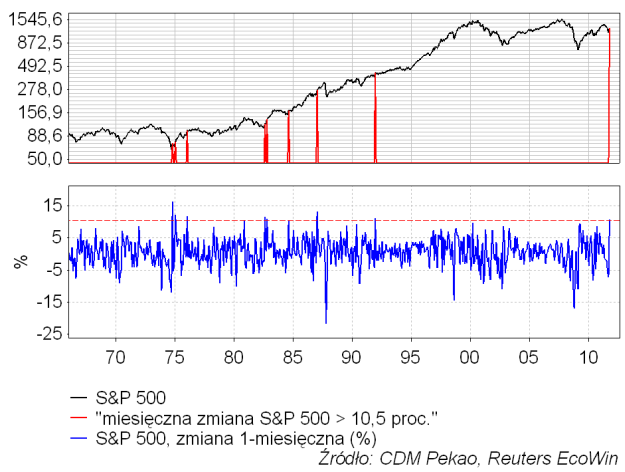

Miałem już sobie dać spokój z omawianiem kolejnych sygnałów wysyłanych przez rynki, ale zanim przejdę do tego, o czym chciałbym dziś napisać, proponuję rzut oka na jeszcze jedną wskazówkę udzieloną nam przez ostatnie zachowanie cen akcji na giełdach. Październik był mianowicie dla S&P 500 jednym z 9 najlepszych miesięcy minionych 80 lat. Wszystkie 8 poprzednich przypadków równie silnych miesięcznych wzrostów S&P 500 (>10,5 proc.) przydarzyło się w przeciągu 17 lat pomiędzy 1974 a 1991 rokiem. Październik 2011 był dla S&P 500 najlepszym miesiącem od prawie 20 lat:

Czy taki sygnał coś znaczy? Wydaje się że tak, gdyż uśredniona ścieżka zachowanie S&P 500 w ciągu 2 lat po takim rewelacyjnym miesiącu przedstawia się bardzo optymistycznie i sugeruje dalszy jednostajny wzrost wartości indeksu do poziomu 1563 punktów czyli o kolejne 24 proc. do końca 2013 roku:

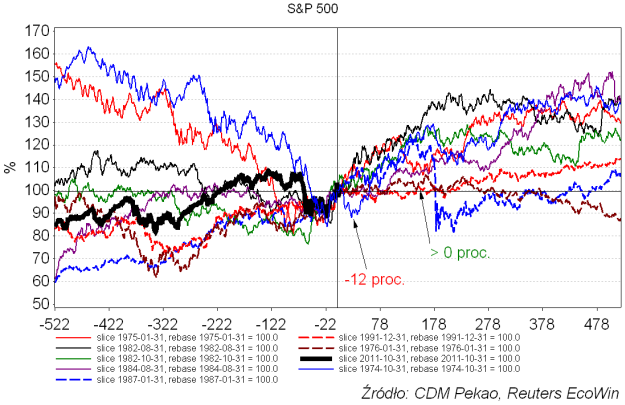

W perspektywie najbliższego miesiąca historyczne ryzyko oszacowane na podstawie doświadczeń ostatnich 70 lat wynosi w najgorszym przypadku 12 proc. w stosunku do poziomu z końca października, co oznacza, że S&P 500 – gdyby chciał się utrzymać w historycznej normie – nie powinien już spaść poniżej poziomu październikowego dołka. Równocześnie w perspektywie 8-9 miesięcy tak oszacowane historyczne ryzyko “nie istnieje”: w każdym z tych 8 przypadków wcześniejszych bardzo silnych miesięcznych wzrostów S&P 500 indeks ten w 8-9 miesięcy po zakończeniu takiego dobrego miesiąca był jeszcze wyżej:

Generalnie jest to ten sam wniosek, co ten uzyskany z podobnych rozważań prezentowanych w poprzednim komentarzu. Na ile można go jednak traktować poważnie? Ze strony realnej gospodarki dostaliśmy już wstępne sygnały powierdzające zasadność kreślenia optymistycznych scenariuszy dla USA. Również zachowanie rynku akcji do środowego poranka nie wzudzało większych niepokojów (EDIT: już wzbudza), ale już to co dzieje się na rynku obligacji w strefie euro każe sceptycznie podejść do tezy o zakończeniu kryzysu i rozpoczęciu się nowej hossy. Jak pogodzić te dwie najwyraźniej sprzeczne hipotezy: pierwszą zgodnie z którą na Wall Street rozpoczęła się już nowa hossa i drugą, że kryzys strefy euro jeszcze się nie zakończył? Zdrowy rozsądek podpowiada następujące rozwiązanie: hossa na Wall Street już się zaczęła (w najbliższym czasie S&P 500 nie spadnie już poniżej dołka z początku października), ale w Europie czeka nas w najblizszych miesiącach jeszcze jedna runda osłabienia.

Czy taki scenariusz – zakładający pojawienie się w najbliższych miesiącach wyraźniej dywergencji pomiędzy notowaniami cen akcji w USA i strefie euro – jest możliwy? Odpowiedź na to ostatnie pytanie jest twierdząca: dokładnie z taką samą dywergencją pomiędzy Wall Street a europejskim rynkiem akcji (poniżej na przykładzie niemieckiego DAX-a) mieliśmy do czynienia 8 lat temu na przełomie lat 2002/2003 w apogeum kryzysu wywołanego pęknięciem inwestycyjnej bańki na rynku Nasdaq (Europejczycy najwyraźniej bardzo się bali wybuchu “matki wszystkich wojen” czyli II Wojny w Zatoce Perskiej, który nastąpił w marcu 2003 roku):

… tak samo było również 16 lat temu na przełomie lat 1994/95 w apogeum kryzysu meksykańskiego (Europejczycy musieli jeszcze poczekać do bankructwa banku Baringsa w lutym 1995 roku):

…. i wreszcie tak samo było 24 lata temu w przełomie lat 1986/1987:

Właściwie tego typu dywergencje pomiędzy rynkiem amerykańskim a europejskim można uznać za normę, a wyczuwalny 8 letni puls będący zapewne pochodną 4-letniego cyklu prezydenckiego stanowi argument przemawiający za takim scenariuszem. Zgodnie z nim obecna sytuacja trochę przypomina tę z jesieni 2008 roku czyli z okresu bezpośrednio po bankructwie banku Lehman Brothers, kiedy to dołki bessy miały już za sobą pozaeuropejskie “Emerging Markets” (Chiny, Brazylia itp.), natomiast giełdy krajów rozwiniętych (ale również europejskich rynków “wschodzących”) miały przed sobą jeszcze paniczną wyprzedaż z I kw. 2009 roku (na GPW zakończyła się ona 17 lutego i związana była między innymi z problemem strat poniesionych przez firmy z tytułu operacji na opcjach walutowych).

Co takiego miało by się wydarzyć w marcu przyszłego roku, że bessa związana z kryzysem europejskim miałaby się nagle zakończyć? To temat na inny wpis, ale wydaje się, że takim sygnałem byłaby ogłoszenie przez ECB, że rezygnuje z wymogu sterylizacji kupowanych cały czas zagrożonych aktywów. Taki krok zostałby zapewne odebrany przez rynki jako odpowiednik ogłoszenia przez FED w marcu 2009 roku “quantitative easing”, a prawdopodobna w takim przypadku pozytywna reakcja rynków dałaby europejskim politykom kilka miesięcy czasu na zastanowieniem się nad detalami takiej reformy strefy euro – zapewne obejmującąejwprowadzenie jakieś formy unii fiskalnej – która pozwoliłaby jej przetrwać kilka następnych lat.