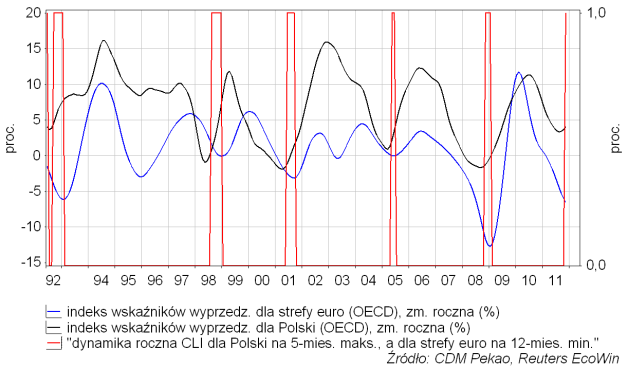

W jednym z komentarzy zamieszczonych pod poprzednim wpisem pan “ryzykant87” postawił pytanie o obserwowaną obecnie dywergencję pomiędzy zachowaniem dynamiki rocznej złożonego indeksu wskaźników wyprzedzających koniunktury gospodarczej liczonych przez OECD dla Polski i dla strefy euro. O ile bowiem od sierpnia dynamika roczna OECD-owskiego CLI (Composite Leading Indicators Index) dla Polski już rośnie, o tyle ten sam wskaźnik dla strefy euro nadal nurkuje w dół (ostatnie dane i dla Polski i dla strefy euro są z listopada). Postanowiłem zbadać czy taka dywergencja pojawiała się w przeszłości i czy na podstawie tych przypadków można wyciągnąć jakieś wnioski. Okazało się, że tak i że wnioski są niezwykle ciekawe. Interesujący nas tu sygnał zdefiniowałem następująco: “dynamika roczna CLI dla Polski robi 5-miesięczne maksimum, a dynamika roczna CLI dla strefy euro robi roczne minimum”. Okazało się, że w okresie minionych 20 lat tego typu sygnał pojawia się po raz 6-ty:

Jak widać na 8 “zakręceń” w górę w wykonaniu dynamiki CLI dla strefy euro z okresu minionych 20 lat 6 było poprzedzone tego typu dywergencjami w stosunku do dynamiki CLI dla Polski. Co ważniejsze 4 ostatnie “zakręty” w górę dynamiki CLI dla Polski – czyli sytuacje takie jak ta, z którą mamy do czynienia od sierpnia 2011 roku – czyli sygnały z lat 2008, 2005, 2001 i 1998 – poprzedzały analogiczny sygnał dla strefy euro. Wyprzedzenie to wynosiło odpowiednio 4 miesiące, 3 miesiące, 5 miesięcy i 7 miesięcy. Pięć cykli temu w 1995 roku wyprzedzenia nie było – dynamika wskaźnika dla Polski i dla krajów strefy euro (sama strefa euro wtedy oczywiście jeszcze nie istniała) zakręciła w górę równocześnie. I wreszcie w latach 1992-93 wyprzedzenie ze strony Polski wyniosło pół roku, choć oczywiście sygnały z tego początkowego okresu “transformacji ustrojowej” nie są zbyt wiarygodne. Jeśli jednak wziąć tylko 4 ostatnie cykle to średnie wyprzedzenie z jakim pojawiał się dołek dynamiki rocznej dla CLI dla Polski w stosunku do analogicznego sygnału dla strefy euro wynosił 4,75 miesiąca. Ponieważ w tym cyklu dołek na dynamice polskiego CLI pojawił się sierpniu, to analogicznego minimum dla dynamiki CLI dla strefy euro oczekiwać można najprawdopodobniej w styczniu 2012. OECD publikuje dane z 2-miesięcznym opóźnieniem, więc o tym, czy rzeczywiście tym razem wyprzedzenie wyniosło typowe 5 miesięcy dowiemy się dopiero w kwietniu.

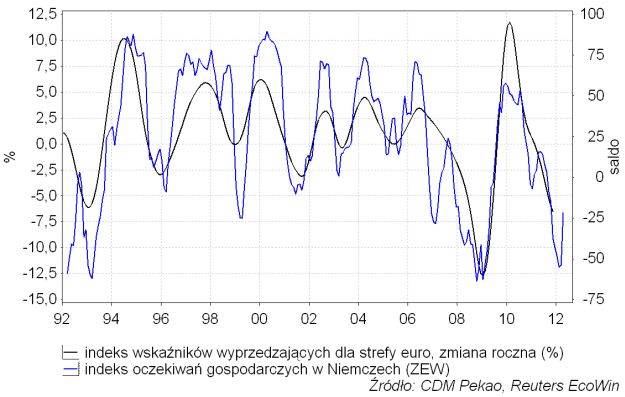

Wniosek ten możemy zweryfikować zauważając, że w okresie minionych 20 lat dynamika roczna CLI dla krajów strefy euro wyprzedzana była średnio o 3 miesiące przez wskaźnik oczekiwań gospodarczych w Niemczech publikowanych przez instytut ZEW. ZEW Expectations Index dla Niemiec zrobił dołek w listopadzie, co sugeruje, że dynamika roczna CLI dla strefy euro zrobi być może minimum raczej w lutym niż w styczniu:

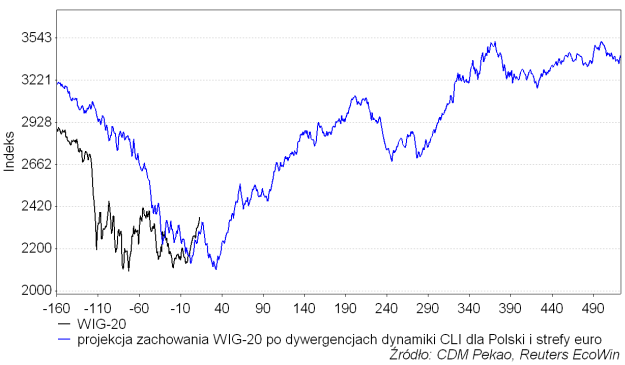

Nanieśmy sobie tego sygnały dywergencji pomiędzy zachowaniem CLI dla polskiej gospodarki i dla gospodarki strefy euro na wykres WIG-u:

Czy kupując polskie akcje po takich sygnałach z przeszłości bylibyśmy później z tych zakupów zadowoleni? Chyba tak. Czy zatem zakupy obecnie czynione również przyniosą w średnioterminowej perspektywie zyski? Przekonamy się o tym w przyszłości.

Pomijając sygnał z 1992 roku zróbmy sobie standardową projekcję zachowania WIG-u 20 po pojawieniu się 4 ostatnich tego typu sygnałów. Jako moment synchronizacji przyjąłem 15 dzień drugiego miesiąca po pojawieniu się sygnału (czyli jeśli sygnał pojawił się w listopadzie, to jako moment synchronizacji przyjąłem 15 stycznia następnego roku):

Zgodnie z tą projekcją WIG-20 w ciągu następnych 2 lat sięgnie poziomu ok. 3500 punktów (czyli wzrośnie o prawie połowę z obecnego poziomu), a ryzyko spadku (o ok. -10 proc.) skoncentrowane jest w okresie następnego miesiąca. W najgorszym przypadku – sygnał z 2001 roku – zysk z kupionych obecnie na GPW akcji w okresie następnych 2 lat ograniczony był do 20 proc. w półrocznej perspektywie.