Sytuacja na rynkach upodobniła sie do tej z lata ub. r. Podobnie jak wtedy ruch w dół na GPW zaczął się mniej więcej 3 miesiące wcześniej niż moje oczekiwania i podobnie jak wtedy z niższych poziomów niż spodziewane. Jeszcze w połowie marca – a więc w tydzień po tym jak ogłoszono, że 85,8% prywatnych posiadaczy greckiego długu zgodziło się na jego restrukturyzację – WIG, mWIG-40 jak i sWIG-80 (choć już nie WIG-20) ustanawiały lokalne szczyty – w 2 miesiące później WIG-20 znalazł się w okolicach poziomów dołków z jesieni ub. r. W ostatnich tygodniach zarówno wynik wyborów w Grecji – do pro-oszczędnościowej większości zabrakło 2 głosów – jak i wynik powyborczych negocjacji – pomimo teoretycznej możliwości greccy politycy nie skorzystali z takich czy innych powodów z możliwości dokooptowania którejś z mniejszych partii – stały się negatywnymi szokami. Tym samym nasz rynek wrócił do punktu wyjścia sprzed ponad pół roku, kiedy ponownie niepokój co do dalszych losów strefy euro determinuje zachowania inwestorów. Losy rynków ponownie zdają się spoczywać w rękach polityków, od których decyzji zależeć będzie dalszy rozwój wydarzeń, co niezwykle utrudnia wiarygodne prognozowanie zachowania rynków. Paleta możliwości waha się od a) finansowego globalnego Armagedonu wywołanego sekwencją wydarzeń 1) odmowa Grecji spłaty długu; 2) wyjście Grecji ze strefy euro; 3) ucieczka resztek kapitału z pozostałych krajów peryferyjnych; 4) liczne bankructwa instytucji finansowych w strefie euro a być może i poza nią; 5) ogólny krach giełdowy a la 2008 itp., przez wersje pośrednie takie jak b) kontrolowane bankructwo Grecji połączone z jej pozostaniem w strefie euro (wersja preferowana przez zrzeszający czołowych wierzycieli Institute of International Finance), czy c) kolejna runda renegocjacji porozumień z Grecją i warunków spłaty długu, aż po d) ogłoszenie przez przywódców strefy euro wejścia w etap unii fiskalnej (solidarnej odpowiedzialności krajów strefy euro za swoje długi) a przez ECB rozpoczęcia regularnego “quantitative easing” jak to w 2001 roku zrobili Japończycy a w 2008 Amerykanie.

Jak widać cały czas tkwimy w sytuacji, którą – poproszony przez miesięcznik Forbes o nakreślenie scenariusza następnego kryzysu – opisałem latem 2009 następującymi słowy:

„Cykliczny nawrót kryzysu finansowego wznowi procesy odśrodkowe w obrębie Europejskiej Unii Walutowej. Wobec braku perspektyw na solidarną akcję w stylu amerykańskim kapitał rozpocznie ucieczkę z małych zadłużonych krajów europejskich. W 2012 roku niemożność pozyskania finansowanie deficytów budżetowych zmusi te z nich, które nie będą gotowe zrzeczenia się kontroli nad swymi finansami, do opuszczenia Unii Walutowej”.

“Łatwo” się to pisało prawie 3 lata temu, prognozowanie dokładnego przebiegu kryzysu, gdy ten już trwa okazuje się znacznie trudniejsze.

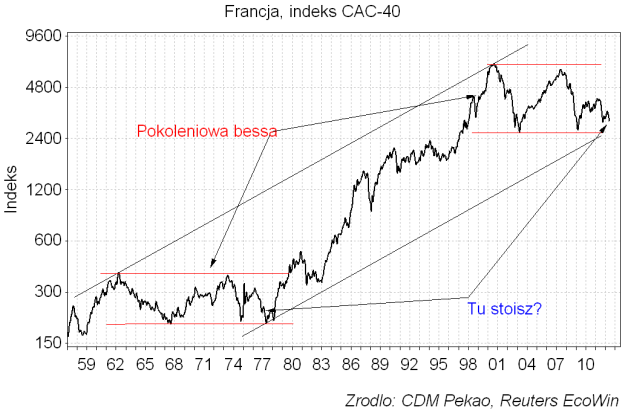

Na poziomie strategicznym – czyli z punku widzenia obecnego położenia rynków w ramach długoterminowych cykli – “wszystko” wydaje się być zgodne – a przynajmniej niesprzeczne – z wcześniejszymi założeniami. W ramach cyklu pokoleniowego rynki zachodnie zdają się być w podobnej sytuacji jak w drugiej połowie lat 70-tych:

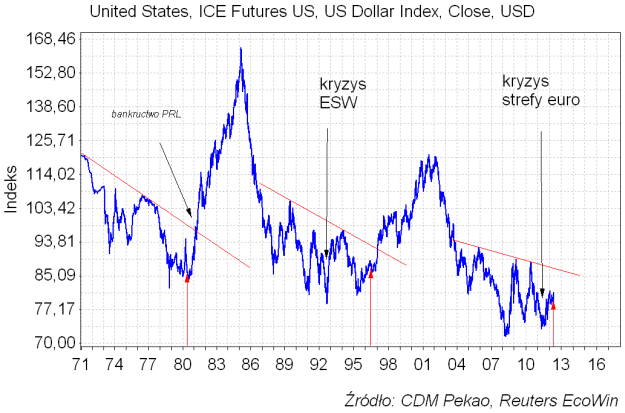

… ok. 16-letni (połowa pokolenia) cykl dolara sugeruje, że analogii dla obecnej sytuacji należy szukać w latach 1996 i 1980:

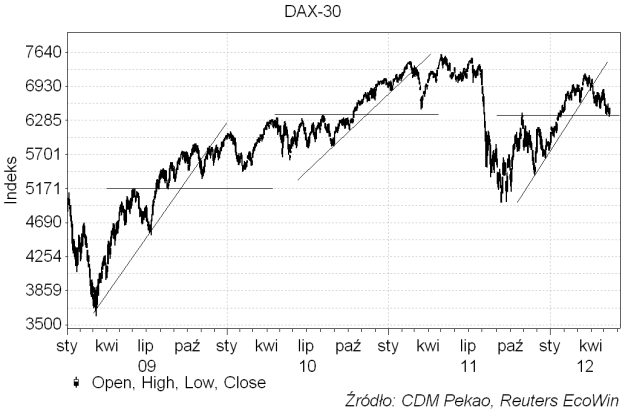

… i wreszcie “wzorzec dekadowy” (“decennial pattern“) sugeruje, że klasyczny słaby początek dekady (choć w USA jest to najlepszy początek dekady od lat 50-tych!) powinien zakończyć się jesienią tego roku:

Oczywiście ze względu na długość tych cykli nie jest zupełnie jasne jak – nawet w sytuacji, w której sugerowanie przez nie długoterminowe scenariusze się dokładnie potwierdzą – zachowa się nasz rynek finansowy (w poprzednim dołku cyklu pokoleniowego PRL był obecną Grecją). Jak przekonują ostatnie ruchy rynkowe nasz status “zielonej wyspy” raczej nie robi na rynkach większego wrażenia.

Na poziomie taktycznym sprawa wygląda nieco gorzej. O ile w załamanie cen akcji z lata ub. r. udało się wejść z portfelem modelowym alokacji aktywów zaangażowanym w akcje w 25 proc. (kolejne redukcje udziału w akcje były niestety spóźnione o 1 kwartał), o tyle kolejne dwie decyzje o zwiększeniu zaangażowania w akcje podjęte na przełomie IV kw. 2011 i I kw. 2012 oraz na przełomie I kw. i II kw. podniosły zaangażowanie w akcje do 35 proc. Wcześniej martwiłem się, że w świetle sygnałów generowanych przez zachowanie indeksu wskaźników wyprzedzających dla polskiej gospodarki i wieloletnich rekordów bitych przez indeksy giełd amerykańskich, że to zdecydowanie za mało. W świetle ostatnich wydarzeń zarówno na świecie jak i w kraju (niezbyt spodziewany powrót RPP do zaostrzania polityki pieniężnej) wydaje się, że to za dużo. Ponieważ przyjąłem, że zmiany rekomendowanej alokacji aktywów będą – w ramach przebiegu cyklu koniunkturalnego – “jednokierunkowe”, to kolejne decyzje będą polegały na dalszym zwiększaniu modelowego zaangażowania w akcje w kolejnych kwartałach. Stara prognoza dla WIG widoczna poniżej zakładała koniec bessy klasycznie na przełomie tego i następnego roku (typowa sekwencja to pierwotny dołek w październiku – patrz np. “decennial pattern” na hiszpańskim indeksie powyżej – i wtórny w lutym-marcu – patrz np. marzec 1995, marzec 2003 czy luty/marzec 2009).

Słabość naszego rynku wykazana w okresie przewidzianym w powyższej prognozie na wzrostu – zima-wiosna – grozi pojawieniem się niższych niż wcześniej oczekiwane poziomów w okresie sezonowo słabym dla rynku akcji (wiosna-jesień). Na razie jednak nie odważę się na jakieś spektakularne prognozy próbując obserwować rozwój wydarzeń.

Najgorzej oczywiście sytuacja przedstawia się na poziomie spekulacyjnym, gdzie na początku kwietnia dla akcji, a na początku maja dla złotego, doszło do ruchów zupełnie wcześniej nieoczekiwanych (a dokładnie oczekiwanych później i z innych poziomów). Tu głównym źródłem błędu – w sumie podobnie jak w ub. r. – było oparte na obserwacji głównych rynków oczekiwanie, że do momentu wyjścia z rynku mamy jeszcze trochę czasu. W sumie indeksy rynków rozwiniętych nadal skutecznie wytwarzają wrażenie, że nic poważnego się jeszcze nie dzieje:

…ale osobiście straciłem sporą część wiary, że a) jest to wrażenie prawdziwe, b) ma to większe znaczenie dla naszego rynku.

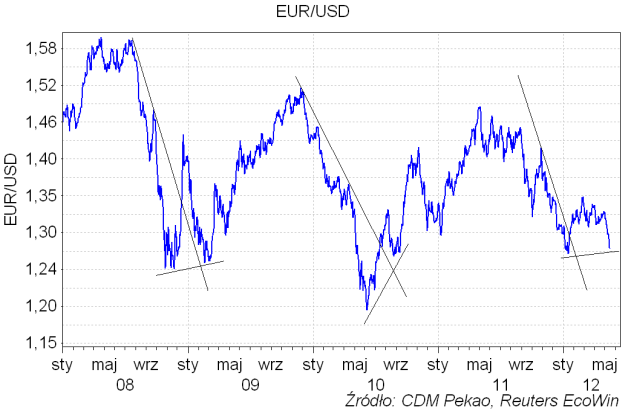

Jednym z kluczowym czynników, które wpłyną na rozwój wydarzeń będzie oczywiście zdolność EUR/USD do obrony poziomu, który już wielokrotnie – na przełomie 2008 i 2009 roku, w połowie 2010 roku oraz w styczniu tego roku (cykl 1,5 roczny) powstrzymywał spadki:

To czy tak sie stanie jest w rękach polityków, więc z trudem poddaje się prognozowaniu. Osobiście odczuwam tu pewien niepokój, bo w preferowanym przeze mnie scenariuszu dolar ma przed sobą kilka lat aprecjacji, tyle że jej start na poważnie odsuwałem na okres po listopadowych wyborach w USA. Wcześniej zakładałem, że to umocnienie dolara będzie miało “pozytywny” charakter czyli będzie związane – tak jak w pierwszej połowie lat 80-tych czy drugiej połowie lat 90-tych – z napływem kapitału do USA związanego z pojawieniem się w tym kraju rewolucyjnych zmian związanych z nową technologią (komputerami osobistymi w latach 80-tych, internetem w latach 90-tych, czy obecnie – być może – ze zmianą bilansu energetyczno/finansowego w USA wywołanego “łupkową rewolucją”). Ostatnie wydarzenia zwiększyły możliwość “negatywnego” charakteru ewentualnej aprecjacji dolara, to znaczy sytuacji, w której dolar umocni się po prostu jako efekt ucieczki od euro.

Pomijając bieżące emocje WIG z dużego oddalenia wygląda dla mnie obecnie mniej więcej tak:

Z tego punktu widzenia WIG w ponad 3 lata po dołku z lutego 2009 można porównać do WIG-u w ponad 3 lata po dołku z marca 1995. W takim scenariuszu ostatnie wydarzenia to przygotowanie pod kolejną – trzecią już? – rundę greckiej tragedii, która to runda była odpowiednikiem szoku wywołanego bankructwem Rosji latem 1998. W tym przypadku zachowanie cen akcji na GPW w 4-5 lat po krachu z lat 2007-2008 przypominałoby nie zachowanie cen w 4-5 lat po krachu z lat 2000-2001 (czyli w latach 2004-2005 do czego się uprzednio skłaniałem), ale zachowanie akcji w 4-5 lat po krachy z lat 1994-1995 (czyli w latach 1997-1998; kłania się ponownie “zasada zmienności”?).

Oczywiście niewiedza na temat tego, który ze scenariuszy dotyczących strefy euro zostanie ostatecznie oddany do użytku nie pozwala nadmiernie przywiązywać się również do takiej wizji.

W najkrótszej spekulacyjnej perspektywie WIG-20 z jednej strony złamał linię wsparcia wyznaczoną przez minima września, października, grudnia i kwietnia (co ma wymowę negatywną i sugeruje – za kilka miesięcy – spadek do strefy 1900-2000 pkt.), z drugiej strony znalazł się na poziomym wsparciu wyznaczonym przez minima z września/października i grudnia oraz w pobliżu dolnego ograniczenia 3-miesięcznego kanału trendu spadkowego.

Za miesiąc mamy znowu wybory w Grecji, więc można założyć, że po ostatnich doświadczeniach inwestorzy do czasu wyborów zdążą zdyskontować sugerowany przez sondaże sukces przeciwników programu oszczędności (tym samym tuż przed wyborami rynki staną się wrażliwe na pozytywne niespodzianki; tyle że te ostatnio raczej się nie zdarzały). To sugeruje, że opór, który na wykresie WIG-u 20 wytworzył sie w strefie 2168-2187, powinien być w najbliższym czasie trwały. Z drugiej strony można zakładać, że dopóki EUR/USD będzie znajdować się powyżej poziomu styczniowego minimum (1,26), to i polskie akcje będą czynić podobnie.

Wykres Dollar Index wyglada podobnie jak we wrześniu ub. r., co można – lub nie – próbować wykorzystywać do kreślenia scenariuszy dla rynków w najbliższym czasie: