Z listy “cudów”, których ewentualną – choć mało prawdopodobną – materializację wskazałem w poprzednim komentarzu jako możliwą przyczynę zmiany trendu na rynku EUR/USD:

“(…) greccy wyborcy zadeklarują gotowość spłacania wszystkich swoich długów do końca świata, wybuchnie wojna USA z Iranem, FED ogłosi trzecią rundę “quantitative easing“, a Niemcy zgodzą się na unię fiskalną itp.”

…. w stosunkowo krótkim czasie zaczęły niespodziewanie realizować się nieśmiało dwa. Grecy w powtórzonych wyborach zasugerowali, że być może wizja spłaty tych reszty długów, które im pozostały po ostatniej redukcji zadłużenia, nie jest im aż tak wstrętna jak to się mogło wcześniej wydawać, a równocześnie w mediach zaczęły pojawiać się pogłoski jakoby na szczycie UE 28-29 czerwca miała zostać przyjęta “mapa drogowa” do “unii fiskalnej”. To wystarczyło do wykonania przez EUR/USD ruchu powrotnego do poziomu styczniowego dołka (1,26), co przełożyło się na najsilniejszy od okresu styczeń-luty wzrost cen akcji na GPW. W rezerwie jest jeszcze FOMC, wyniki obrad którego poznamy w środę wieczorem. Oczekiwania co do dalszego złagodzenia polityki pieniężnej FED są dosyć rozbudzone, więc jeśli nie zostaną spełnione na rynki może powrócić ponownie słabość, ale być może i Amerykanie ukrywają w zanadrzu jakąś niespodziankę dla inwestorów.

Proponuję ze spekulacjami co do dalszym losów rynku wstrzymać się do czasu publikacji komunikatu Rezerwy Federalnej i na chwilę zerknąć na to, co dzieje się w polskiej gospodarce. Pojawił się tu ostatnio ciekawy sygnał w postaci spadku rocznej dynamiki OECD-owskiego indeksu wskaźników wyprzedzających dla polskiej gospodarki. W ten sposób zanegowany został odwrotny sygnał, która latem ub. r. zapowiadał nadejście ożywienia w polskiej gospodarce. Z taką sytuacją – pojawieniem się, w krótkim odstępnie czasu sprzecznych sygnałów tego typu – nie mieliśmy do czynienia od połowy lat 90-tych. Ten sygnał potwierdza hipotezę, że w przeciwieństwie do zakończenia poprzedniego spowolnienia, które przyjęło kształt litery “V” (“V-shaped recovery”) tym razem będziemy mieli do czynienia z bardziej skomplikowanym procesem (“W-shaped revovery“?)

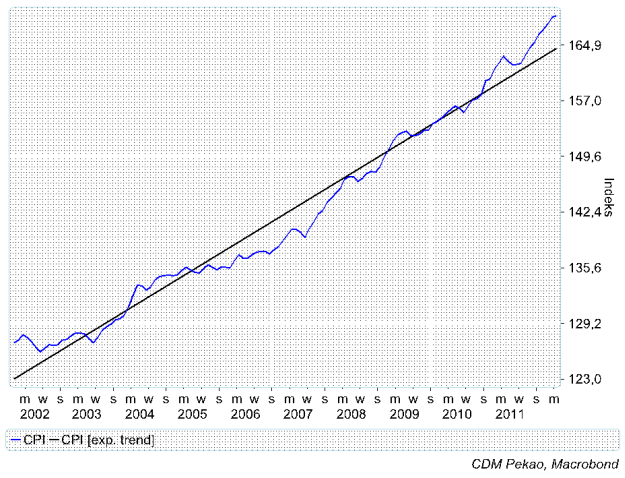

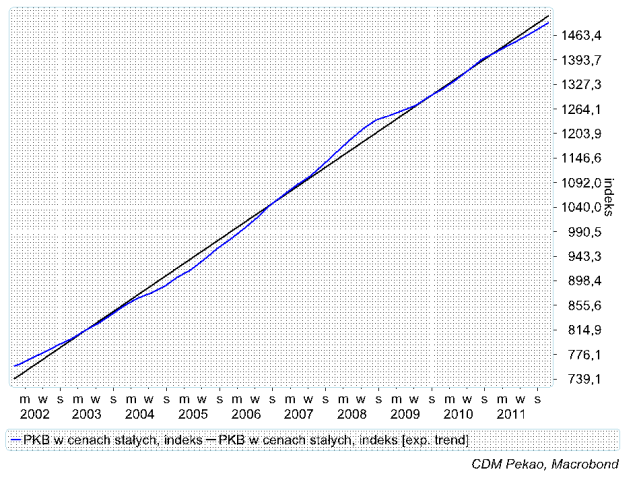

Równocześnie otrzymaliśmy informacje o spadku rocznej dynamiki PKB w naszym kraju do najniższego od 7 kwartałów poziomu 3,5 proc. w I kw. tego roku oraz deceleracji tempa wzrostu cen detalicznych w gospodarce do 17-miesięcznego minimum na poziomie 3,6 proc. Narysujmy sobie obie serie danych – indeks cen oraz indeks PKB w cenach stałych – wraz z ich 10-letnimi trendami:

Jak widać, o ile indeks krajowych cen detalicznych jest wyraźnie powyżej wieloletniego trendu, o tyle PKB znalazł się już poniżej analogicznej linii 10-letniego trendu. Inspirując się swobodnie “regułą Taylora” proponuje teraz zobaczyć jak wyglądają wykresy odchyleń CPI i PKB w stosunku do tych linii trendu w okresie od 2002 roku:

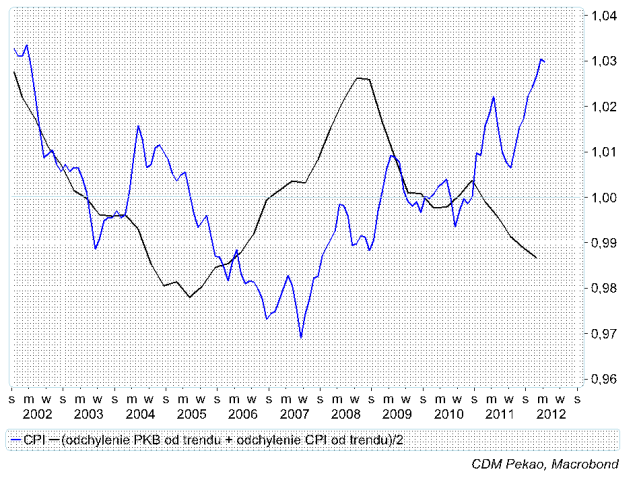

Zgodnie z tym co widać było na poprzednich wykresach ceny w polskiej gospodarce zdają się znajdować na poziomie o 3 proc. wyższym niż to sugerowałaby linia długoterminowego trendu, zaś PKB w cenach stałych odchylony był w I kw. o ponad 1 proc. w dół od linii trendu. Z ciekawości dodajmy do siebie oba te odchylenia – “lukę popytową oraz stosunek CPI do trendu – otrzymując coś co możemy traktować jako zgrubną miarę ogólnej “temperatury” gospodarki (jej “przegrzania” lub wprost przeciwnie – “schłodzenia”):

Wartość tego wskaźnika na koniec I kw. przekraczała 1, co sugerowało, że polska gospodarka znajdowała się wtedy raczej po stronie “przegrzania” koniunktury niż jej “schłodzenia”. W jakiejś mierze może to tłumaczyć nieco niespodziewaną majową podwyżkę stóp RPP.

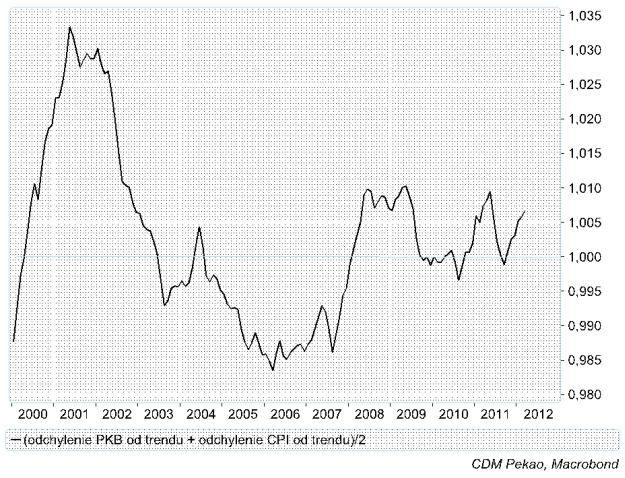

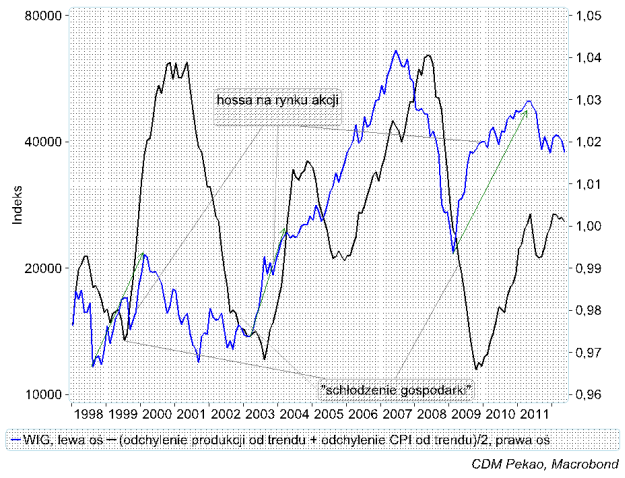

Ponieważ dane o PKB publikowane są co 3 miesiące i ze sporym opóźnieniem, więc zróbmy sobie taki sam wskaźnik, ale oparty na odchyleniach od długoterminowego trendu – publikowanej co miesiąc – produkcji przemysłowej i – z ciekawości – nałóżmy go sobie na wykres WIG:

Oba powyższe rysunki przedstawiają te same wykresy, ale zaakcentowałem na nich przeciwstawne fazy koniunktury gospodarczej i giełdowej. Na pierwszym zaznaczyłem momenty wchodzenia polskiej gospodarki w fazy silnego “przegrzania” (wartość średniego odchylenia produkcji i CPI od swoich trendów silnie rosnąca powyżej jedności) i następujące później bessy na rynku akcji. Na drugim zaakcentowałem momenty silnego “schładzania się” koniunktury (wartość średniego odchylenia produkcji i CPI od swoich trendów silnie spadająca poniżej jedności) i przychodzące później okresy hossy na rynku akcji.

Z całych tych rozważań otrzymaliśmy w miarę mało kontrowersyjny wniosek, że skala bessy czy też hossy jest zwykle proporcjonalna do wcześniejszego “przegrzania” czy też “schłodzenia” gospodarki.

Jeśli potraktować ostatnia wersję wskaźnika (tę opartą na CPI i produkcji przemysłowej) jako wiarygodną, to możemy dojść do wniosku, że obecnie polska gospodarka znalazła się dokładnie w punkcie równowagi pomiędzy stanami “przegrzania” i “schłodzenia”. W nieco innymi ujęciu: dynamika cen detalicznych (+3,6 proc.) jest co prawda o 1,1 pkt. proc. wyższa niż środek celu inflacyjnego RPP (+2,5 proc.), ale za to dynamika PKB (+3,5 proc.) jest o 0,9 pkt. proc. poniżej średniej z minionych kilkunastu lat. Ponieważ jesteśmy w 3 lata po poprzednim epizodzie skrajnego “schłodzenia” gospodarki, to obecna sytuacja bardzo przypomina z tego punktu widzenia okolice 2005 roku, kiedy to również przedstawiony wskaźnik oscylował w okolicach zera, a działo się to mniej więcej 3 lata po głębokim “schłodzeniu” gospodarki z początku dekady. Zanim gospodarka przeszła wtedy w stan skrajnego “przegrzania” minęło całe 2 lata, z których większość rynek akcji spędził w hossie. Jak się wydaje powtórka takiego optymistycznego scenariusza zależeć będzie w bardzo dużej mierze od tego, co się będzie działo z dynamiką cen w gospodarce i jej zdolności najpierw do spadku w okolice środka przedziału akceptowanego przez RPP (2,5 proc.), a następnie do utrzymania się możliwie długo w tych okolicach.