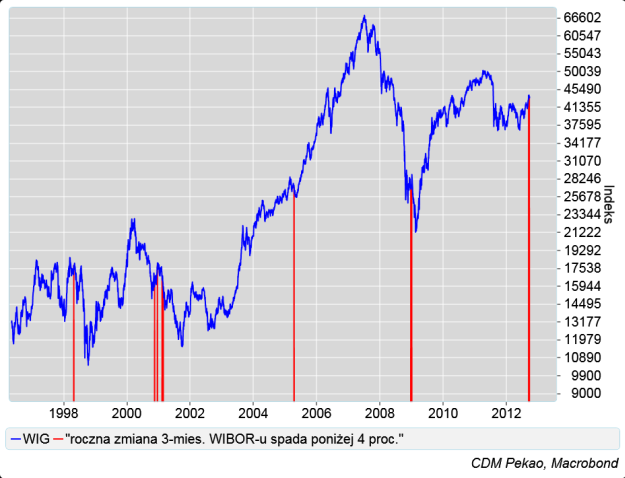

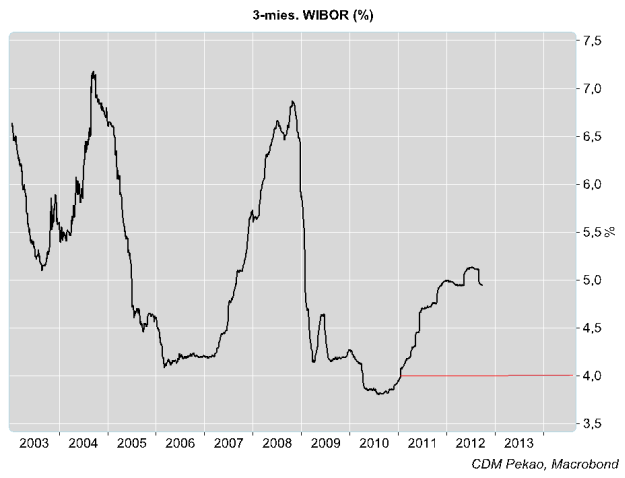

Chciałbym jeszcze raz poruszyć temat wpływu oczekiwanych zmian kierunku polityki pieniężnej na rynek akcji. Tym razem proponuję podejść do sprawy nieco inaczej niż w poprzednim wpisie. Zamiast koncentrować się na decyzjach RPP, tym razem proponuję prześledzić związek zmian poziomu stawek na rynku pieniężnym z późniejszą koniunkturą na rynku akcji. Na poniższym rysunku widać roczną zmianę procentową wartości 3-miesięcznego WIBOR-u w okresie minionych kilkunastu lat. Przede wszystkim należy zwrócić uwagę na wyraźnie widoczną piękną “kitchinowską” średnio 40-miesięczną cykliczność. Jej utrzymywanie się jest niejako warunkiem koniecznym skuteczności jakichkolwiek średnioterminowych prognoz opartych na “typowym” przebiegu podstawowego cyklu produkcyjno-handlowego w gospodarce.

Znając obecną dynamikę 3-miesięcznego WIBOR-u (+3,6 proc. r/r) możemy dokonać swego rodzaju “synchronizacji” obecnego cyklu z poprzednimi uznając, że aktualna sytuacja na rynkach jest analogiczna do tych z przeszłości, kiedy dynamika WIBOR-u spadała do obecnych poziomów. Takie analogiczne z tego punktu widzenia do obecnej sytuacji momenty w historii WIG-u zaznaczone zostały na poniższym wykresie. Daty tych sygnałów to 27 kwietnia 1998, 15 listopada 2000, 14 kwietnia 2005 i 24 grudnia 2008. Jak widać takie sygnały w przeszłości 4-krotnie pojawiały się przed rozpoczęciem bessy, a wyprzedzenie w stosunku do początku następnej hossy w kolejnych cyklach wynosiło 6 miesięcy, 11 miesięcy, 1 miesiąc i 2 miesiące, a więc często było bardzo znaczące – dużo za duże jak na potrzeby kogoś, kto czai się na zakup akcji).

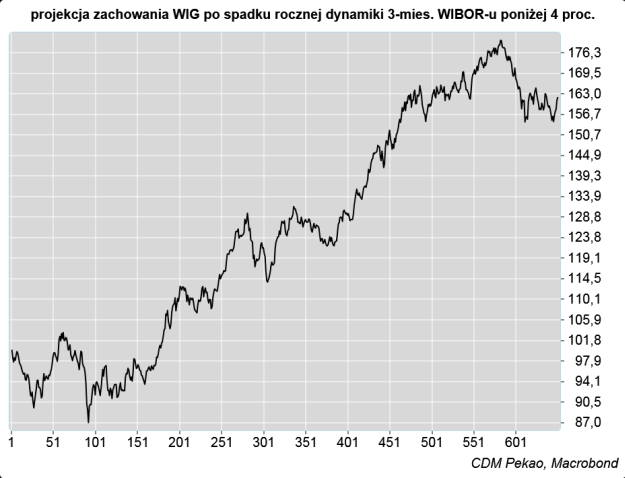

Uśrednienie ścieżki WIG-u po takich sygnałach widać na poniższym rysunku. Wynika z niego, że oczekiwane ryzyko w ciągu niecałych 5 miesięcy po takim sygnale jak ten generowany przez 3-miesięczną dynamikę WIBOR-u obecnie wynosi -13 proc., zaś do zarobienia w perspektywie ponad 2 lat jest 80 proc.

Ten wykres należy rozumieć jako ilustrację wymuszanego przez spadek poziomu krótkoterminowych stóp procentowych realnego procesu “przepychania” oszczędności z rynku pieniężnego na rynek akcji.

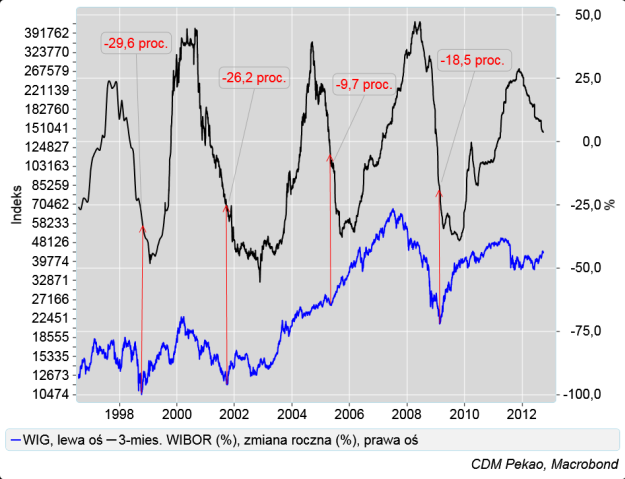

Do sprawy można podejść jednak inaczej zadając pytanie o to, ile wynosiła roczna zmiana WIBOR-u, gdy rozpoczynały się poprzednie hossy. Odpowiedź przedstawiono na poniższym rysunku. Jak widać trwałe hossy na rynku akcji w 4 poprzednich cyklach rozpoczynały się dopiero, gdy roczna zmiana 3-miesiecznego WIBOR-u spadała poniżej -10 proc.

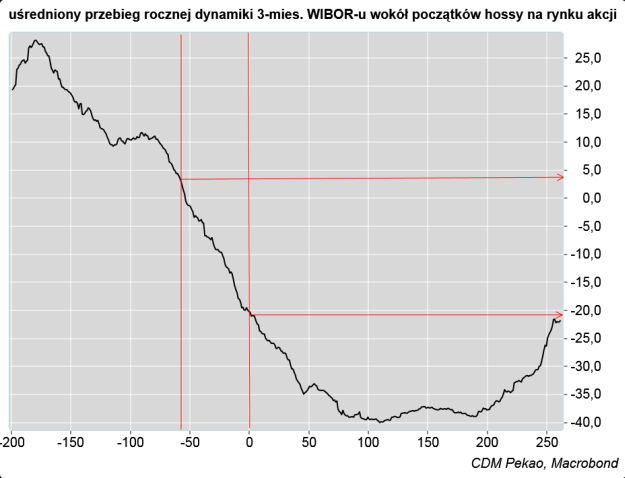

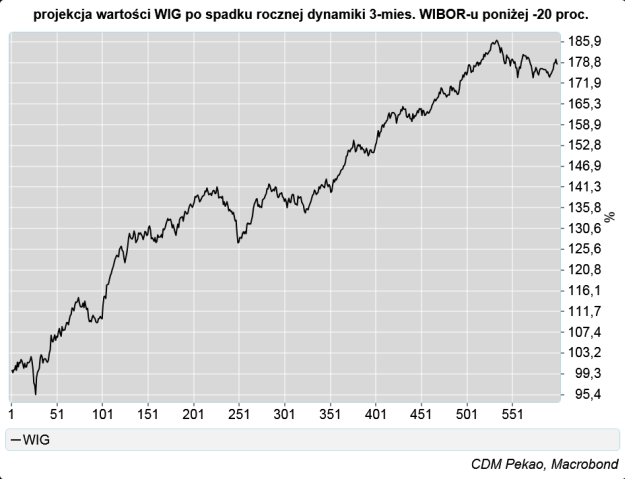

Uśrednijmy sobie ścieżki dynamiki WIBOR-u wokół początków hossy na WIG-u. Początkowi hossy na poniższym wykresie odpowiada sesja oznaczona numerem zero. Jak widać po uśrednieniu hossa na WIG-u zaczynała się, gdy roczna dynamika WIBOR-u spadała poniżej -20 proc.

Warto sobie ten wniosek zapamiętać i zawsze, gdy w przyszłości WIBOR spadnie do poziomu niższego o ponad 20 proc. niż rok wcześniej, umieszczać część swoich oszczędności na rynku akcji.

Na razie WIBOR jest ciągle o ponad 3 proc. wyżej niż rok wcześniej, więc ten warunek nie jest spełniony. Jak to zaznaczono na poniższym wykresie przebycie przez dynamikę 3-mies. WIBOR-u drogi z obecnego poziomu +3,8 proc. do -20 proc. zajmowało w przeszłości rynkowi średnio niecałe 3 miesiące (59 sesji). W obecnych warunkach powtórzenie takiej średniej ścieżki dawałoby pojawianie się takiego sygnały w grudniu.

Na razie wartość WIBOR-u jakkolwiek wyraźnie już niższa niż w lipcowym szczycie nadal utrzymuje się na relatywnie wysokich poziomach. Na poniższym rysunku zaznaczono poziom (4 proc.), do którego 3-mies. WIBOR musiałby w najbliższym czasie spaść, by jego roczna dynamika zeszła poniżej -20 proc. Wydaje się, że zanim 3-mies. WIBOR zjedzie do poziomu 4 proc. musi upłynąć jeszcze trochę czasu potrzebnego by roczna dynamika CPI spadła z sierpniowego poziomu +3,8 proc., a dynamika PKB utrzymała na obecnych niskich poziomach (+2,4 proc. w II kw.) i pewnie jeszcze mniej w III kw.

Odczekanie z zakupem do czasu, kiedy roczna dynamika WIBOR-u spadnie poniżej -20 proc. r/r, nieco poprawia “statystyczne” parametry transakcji. Oczekiwana wartość spadku WIG-u spada z -13 proc. do -4,6 proc., a oczekiwana wartość wzrostu nieco rośnie z +80,6 proc. do +86,4 proc.:

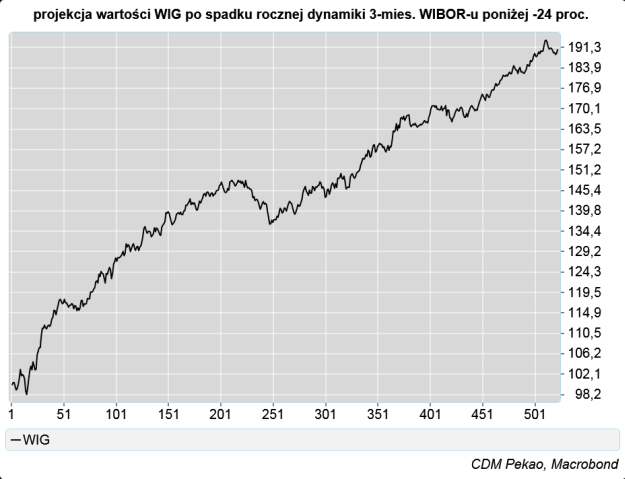

Jeśli ktoś nadal chciałby redukować podejmowane ryzyko, to może czekać aż roczna dynamika 3-mies. WIBOR-u spadnie poniżej poziomu -24 proc. Takie sygnały pojawiły się 14 września 1998, 18 września 2001, 4 lipca 2005 oraz 27 lutego 2009. Wtedy oczekiwana wartość straty, z którą należy się liczyć spada do zaledwie -1,8 proc., a oczekiwana wartość zysku rośnie do +94 proc. w ciągu niecałych 2 lat:

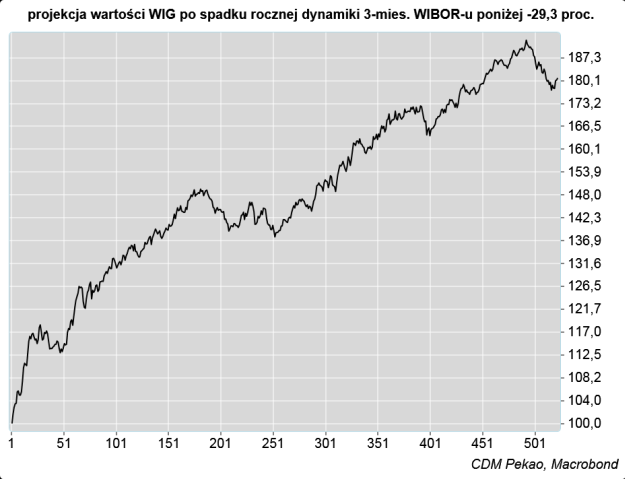

Oczywiście należy pamiętać, że to są wartości średnie. Nawet w tym ostatnim przypadku czekania z zakupami akcji do momentu spadku rocznej dynamiki WIBOR-u poniżej poziomu -24 proc. – kupując akcje 14 września 1998 nadzialibyśmy się na ostatnią falę bessy trwającą do 9 października 1998, którą kosztowałaby nas -15,8 proc. Wyeliminowanie i tego ryzyka wymuszałoby czekanie do momentu aż roczna dynamika WIG-u spadnie poniżej progu -29,3 proc., co już jednak zaczyna powodować minimalne uszczuplenie wartości oczekiwanego zysku:

W jednym z kolejnych komentarzy będę próbował zastanowić się nad tym, kiedy można liczyć na to, że spadek wysokości krótkoterminowych stóp procentowych pozwoli na spełnienie tych kolejnych warunków.