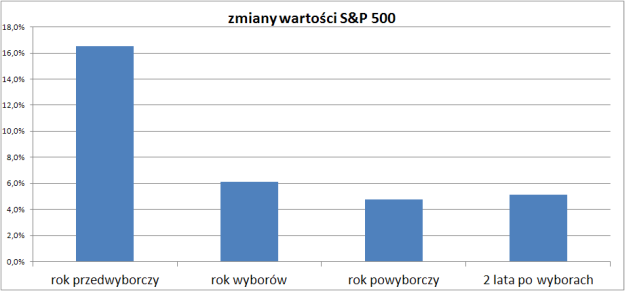

Inwestorzy od zawsze zastanawiają się nad kwestią wpływu wyniku wyborów prezydenckich w USA na koniunkturę panującą na tamtejszym rynku akcji. Ja chciałbym uciec od dyskusji typu “Republikanin – dobry, Demokrata – zły”, albo odwrotnie. Statystyka związana z cyklem prezydenckim nie rozróżnia bowiem specjalnie partyjnej przynależności urzędującego prezydenta. Liczy się jedynie kwestia skłonność wykazywana przez rządzącą administrację do sztucznego pobudzania koniunktury w okresie poprzedzającym następne wybory. Wymowa statystyki za minione 80 lat jest jednoznaczna:

Oczywiście dziś powyższe zestawienie jest mało użyteczne, gdyż do następnego optymalnego – z punktu widzenia cyklu prezydenckiego – momentu do kupna amerykańskich akcji mamy obecnie prawie 2 lata. Co prawda średnia stopa zwrotu z S&P 500 w latach powyborczych była w okresie minionych 80 lat najniższa w całym 4-letnim cyklu, co mogłoby sugerować konieczność zachowania ostrożności w 2013 – właśnie powyborczym – roku, ale ja chciałbym zwrócić uwagę na inną – znacznie ciekawszą moim zdaniem – zależność.

Otóż wydaje się, że nie jest ważne kto wygrywa wybory prezydenckie w USA. Ważne jest jakiego rodzaju są to wybory.

Wybory w USA można podzielić na 2 kategorie: wybory, w których urzędujący prezydent walczy o reelekcję i wybory, w których urzędujący prezydent już nie bierze udziału, gdyż upływa jego druga kadencja.

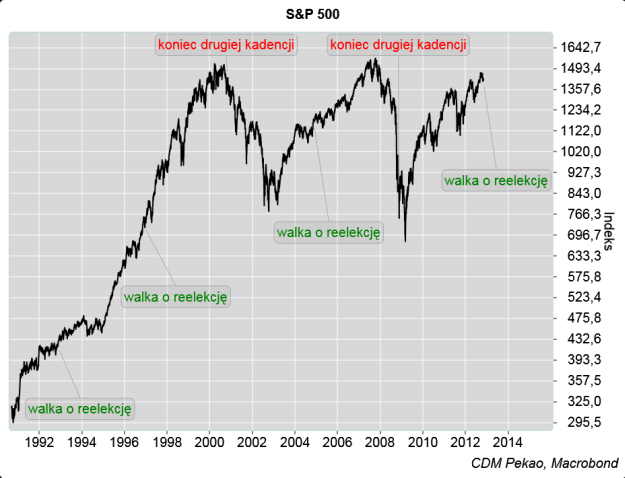

Przyjrzyjmy się wykresowi S&P 500 z ostatnich 20 lat, na którym zaznaczyłem momenty wyborów prezydenckich obu typów:

W roku 2008 podczas listopadowych wyborów prezydenckich trwał już krach na Wall Street (i nie tylko) związany z załamaniem amerykańskiego rynku kredytów hipotecznych. Podobnie było w 2000 roku, kiedy krach na rynku Nasdaq rozpoczął się 9 miesięcy przed datą ówczesnych wyborów. Jak widać na powyższym wykresie wyborom sprzed 4 i 12 lat towarzyszyły potężne giełdowe tąpnięcia (w pierwszym przypadku główna faza paniki wypadła nieco przed wyborami, w drugim po wyborach, ale nie ma to takiego znaczenia).

Zupełnie inaczej kształtowała się sytuacja na Wall Street 8, 16 i 20 lat temu. W okolicach wyborów z 2004, 1996 i 1992 roku żadnych krachów na wykresie S&P 500 nie zobaczymy. Skąd bierze się ta różnica? Odpowiedź już właściwie padła. Lata 2008 i 2000 to lata, w których urzędujący prezydenci (odpowiednio Bush Młodszy i Clinton) kończyli drugą kadencję. W domyśle – już tak bardzo im nie zależało na stymulowaniu koniunktury gospodarczej. Lata 2004, 1996 i 1992 to lata, w których urzędujący prezydenci (odpowiednio Bush Młodszy, Clinton i Bush Starszy) walczyli o reelekcję. W domyśle – zrobili wszystko by poprzez dodatkową stymulację koniunktury gospodarczej (a więc i giełdy) zwiększyć swe szanse na ponowny wybór. Niezależnie od tego, czy ta manipulacja się powiodła (2004 i 1996), czy też zawiodła (1992), stymulacja ta zapewniała krótszą lub dłuższą hossę na rynku akcji (1993, 1997-1999, 2005-2006).

Przedstawiona hipoteza tłumaczy po części wyjątkowo uporczywą hossę lat 90-tych: przegrana Busha Starszego w 1992 roku wymusiła kolejną stymulację w wykonaniu ekipy Clintona już 1996 roku i takie dwie kolejno po sobie następujące impulsy podgrzewające koniunkturę przełożyły się na spektakularne wyniki amerykańskiego rynku akcji w latach 90-tych.

Z punktu widzenia proponowanej koncepcji obecna sytuacja w USA przypomina te z końca 1992, 1996 czy 2004 roku, kiedy to urzędujący prezydenci – tak jak Obama obecnie – walczyli o reelekcję. Jak widać na powyższym wykresie jest to wyraźna sugestia, że w ciągu następnego roku nic złego posiadaczom akcji nie powinno się przydarzyć. W 3 lata po wyborach z 1992, 1996 i 2004 roku S&P notował wzrosty o kolejno 40 proc., 90 proc. i 30 proc.

Jak znam życie, to pan “darkhest”, który czasami dzieli się tu z nami wynikami swoich analiz, zada sobie trud, by sprawdzić, czy w głębszej przeszłości przedstawiona zależność również jest dostrzegalna.

Jeśli powyższa analiza jest poprawna to przyszły rok przyniesie zwycięstwo “bykom” (w historii GPW nie zdarzyły się jeszcze 4 lata z rzędu bez roku z przynajmniej 40 proc. wzrostem wartości WIG-u, a WIG nie urósł o ponad 40 proc. ani w 2010, ani w 2011 ani w 2012 roku…), a obawy wywołane zależnościami opisanymi w poprzednim wpisie okażą się nie do końca uzasadnione.

Osobiście sądzę, że nie ma szans na powtórkę sytuacji na Wall Street z lat 1997-1999, a pewnie i stopy zwrotu z lat 2005-2007 nie zostaną wyrównane. Najbliższa mi jest analogia z sytuacją sprzed 20 lat, kiedy to po wyborach z listopada 1992 S&P 500 pełzł do góry jeszcze przez następne 15 miesięcy do lutego 1994. Wtedy FED zaczął agresywnie podnosić stopy procentowe obniżone wcześniej do najniższych od wojny poziomów – w obecnych realiach odpowiednikiem będzie zapewne początek wycofywania się z QE w 2014 roku – a konsekwencją był krach na rynkach wschodzących, kryzys meksykański z końca 1994 roku i kończący bessę upadek banku Baringsa w I kw. 1995. W tym czasie sytuacja na rynku akcji w USA pozostała relatywnie stabilna pomimo skrajnego pesymizmu, który wtedy zapanował.

Z tego co napisałem wynika, że dla koniunktury na Wall Street w perspektywie – powiedzmy – najbliższego roku nie ma znaczenia, kto wygra dzisiejsze wybory. Tu już karty zostały rozdane (problem “fiskalnego urwiska” to osobna kwestia o krótkoterminowym wpływie na rynki). Ma natomiast znaczenie dla koniunktury za mniej więcej 4 lata. Jeśli Obama przegra, to będziemy mieli do czynienia z odpowiednikiem sytuacji z 1992 roku, kiedy to Bush Starszy przegrał walkę o drugą kadencję. To byłaby zapowiedź kolejnej próby stymulacji koniunktury, która rozpoczęłaby się za mniej więcej 2 lata i doprowadziłaby w okresie kolejnych ok. 2 lat do fali hossy na rynku akcji (patrz sytuacja na Wall Street w 1996 roku). Jeśli Obama wygra, to – jak podpowiada historia – przyjmie podczas swej drugiej kadencji podejście “po nas choćby potop”, co da w latach 2015-2017 czy też w latach 2016-2018 jakiś kolejny Armagedon a la 2007-2009 czy 2000-2002 (Chinageddon?).

Apendyks:

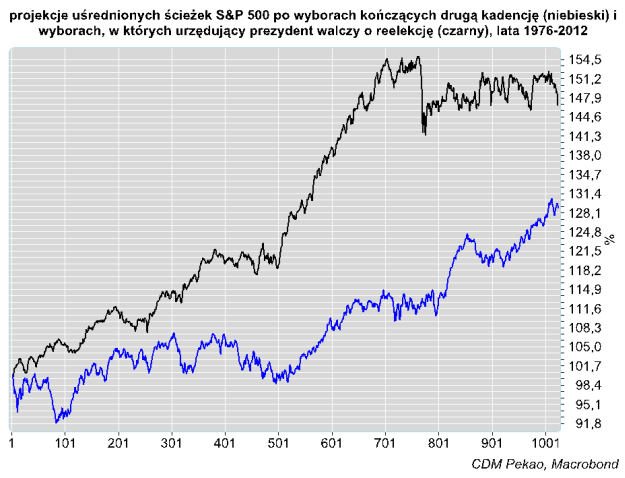

Dla porządku przedstawiam ścieżki S&P 500 oparte na uśrednionym zachowaniu indeksu z okresu minionego pokolenia (1976-2012) w ciągu 4 lat po wyborach, w których urzędujący prezydent walczył o reelekcję (1976, 1980, 1984, 1992, 1996 i 2004; kolor czarny na poniższym wykresie) i po wyborach, odbywających się na koniec drugiej kadencji urzędującego prezydenta (1988, 2000 i 2008; kolor niebieski):

Zgodnie z postawioną tezą doświadczenie minionego pokolenia sugeruje, że perspektywy amerykańskiego rynku akcji są wyraźnie lepsze (przez pierwsze 3 lata po elekcji) po takich wyborach jak te, które właśnie się w USA zakończyły, to znaczy po wyborach, w których urzędujący prezydent walczył o ponowny wybór.

Można do tego dorzucić jeszcze jeden wykres. Tym razem uśrednionych ścieżek S&P 500 po wyborach wygranych przez urzędującego prezydenta (1984, 1996 i 2004; kolor czarny) i wyborach przegranych przez urzędującego prezydenta (1976, 1980, 1992; kolor niebieski):

Jak z tego widać fakt, że urzędujący prezydent wygrał wybory, również – na podstawie doświadczeń z okresu minionego pokolenia – można uznać za korzystny dla rynku (w perspektywie następnego 1,5 roku).