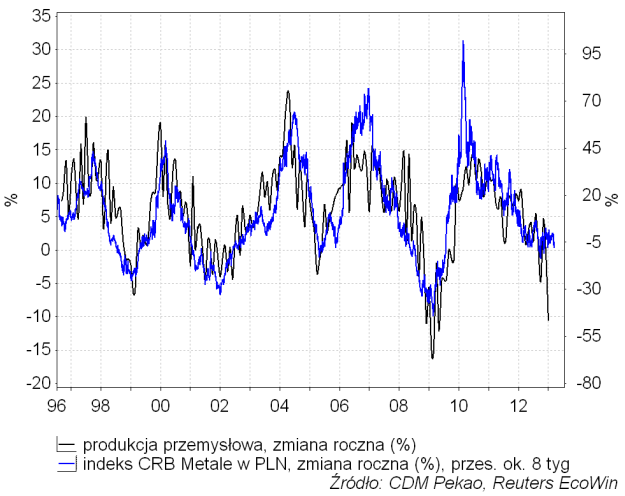

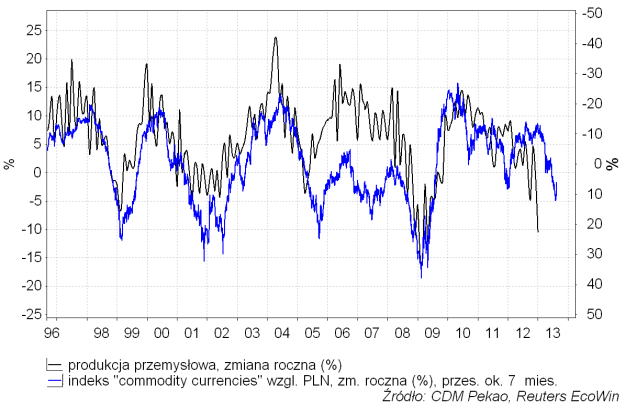

Dane GUS na temat produkcji przemysłowej w grudniu, które pokazały największy od kwietnia 2009 spadek w skali rocznej mogły wzbudzić wątpliwości co do szans na przełamania w najbliższym czasie spowolnienia gospodarczego trwającego już 2 lata. Proponuję więc ocenić perspektywy wzrostu gospodarczego w 2013 roku na podstawie przeglądu różnych wskaźników, które w przeszłości sprawdzały się lepiej lub gorzej przy prognozowaniu koniunktury. Zacznijmy od narzędzi zdolnych do “widzenia” dynamiki produkcji przemysłowej w bliskiej perspektywie. Jednym z nich jest roczna zmiana przeliczonej na złote wartości indeksu globalnych cen metali przemysłowych CRB Metals. Zgodnie z formułą głoszącą, że “miedź ma doktorat z ekonomii” dynamika złotowych cen indeksu metali wyprzedzała w okresie minionych kilkunastu lat dynamikę produkcji przemysłowej o średnio 2 miesiące. Jak widać na poniższym wykresie wskaźnik ten od końca września, kiedy to ustanowił swe dotychczasowe cykliczne minimum, kolebie się na poziomie spójnym z niską, ale jednak dodatnią dynamiką produkcji przemysłowej.

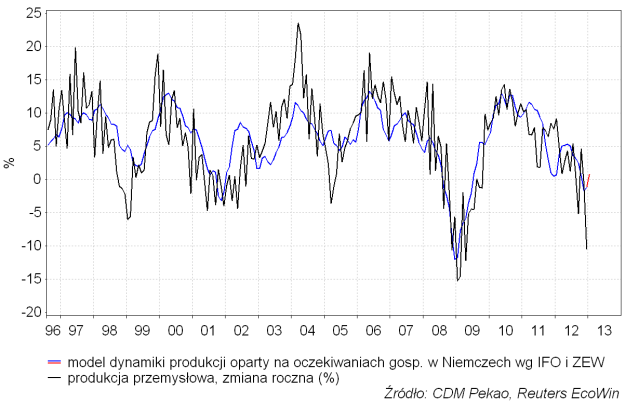

Do podobnych wniosków prowadzi analiza zachowania modelu dynamiki rocznej polskiej produkcji przemysłowej opartego na wskaźnikach oczekiwań gospodarczych w Niemczech (IFO, ZEW). W przeszłości wykres rocznej zmiany produkcji w Polsce oplatał się wokół wskazań modelu, i nie ma powodu zakładać, że inaczej będzie w najbliższej przyszłości, co oznacza, że niebawem zobaczymy dynamikę produkcji przemysłowej ponownie na plusie.

W tym kontekście grudniowe załamanie dynamiki produkcji – podobnie jak wcześniejsze wrześniowe (-5,2 proc.) – można wytłumaczyć krótszym o 2 dni miesiącem roboczym i zachęcającym do braniu urlopów układem świątecznego kalendarza.

W czwartek wskazania powyższego modelu można będzie uaktualnić o styczniowe dane IFO. Na razie dysponujemy wartością ZEW Expectations Index dla Niemiec za styczeń. Skoczyła ona do najwyższej wartości od 2,5 roku, co jest niezwykle optymistycznym sygnałem. Ostatnio z takim sygnałem mieliśmy do czynienia w maju 2009 roku, a więc w miesiąc po tym jak dynamika produkcji przemysłowej w Polsce wynosiła – 12,2 proc. Wcześniej z takim dynamicznym wyjściem oczekiwań gospodarczych w Niemczech według ZEW w górę ze skrajnie niskich poziomów mieliśmy do czynienia w lipcu 1993 roku (przy wychodzeniu z kryzysu Europejskiego Systemu Walutowego). W obu przypadkach cykliczny szczyt dynamiki produkcji przemysłowej wypadał 13 miesięcy później (sierpień 1994 i czerwiec 2010).

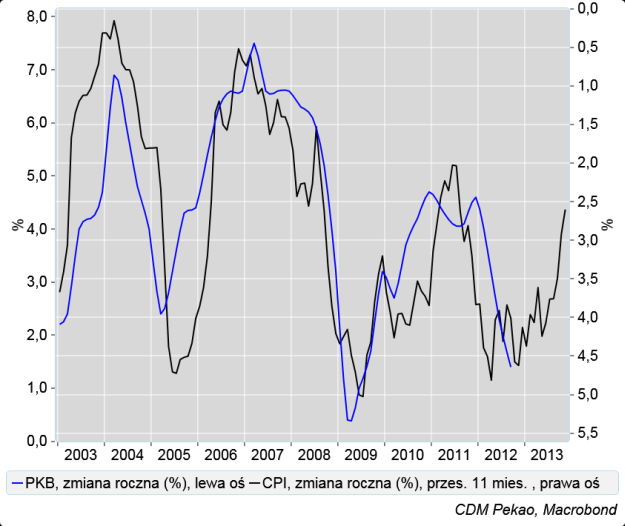

Zerknijmy teraz na zachowanie wskaźników wyprzedzających o nieco dłuższym horyzoncie. Najważniejszym z nich jest … roczna zmiana indeksu cen detalicznych:

Jak widać powyżej w minionej dekadzie tempo wzrostu gospodarczego było silnie odwrotnie skorelowane (wartość współczynnika korelacja równa 0,72) z przesuniętą do przodu o 11 miesięcy dynamiką CPI.

Proponuję ten fenomen wytłumaczyć w następujący sposób: zmiany nominalnego popytu muszą obdzielić zarówno zmiany realnego produktu krajowego jak i zmiany cen w gospodarce. W warunkach wyraźnie rosnących cen większość ewentualnego przyrostu nominalnego popytu jest “zjadana” przez drożyznę i na wzrost realnego produktu już nie wystarcza. I odwrotnie, gdy ceny rosną powoli, to dany przyrost popytu może w dużej części znaleźć ujście we wzroście realnego produktu.

W obecnych warunkach zależność ta jednoznacznie sugeruje nadejście ożywienia gospodarczego w 2013 roku jako konsekwencji spadku tempa inflacji, który się dokonał w 2012 roku. Jeśli opóźnienia czasowe okażą się typowe, to ożywienie to powinno być łagodne w pierwszej połowie roku i gwałtownie przyspieszyć w drugiej.

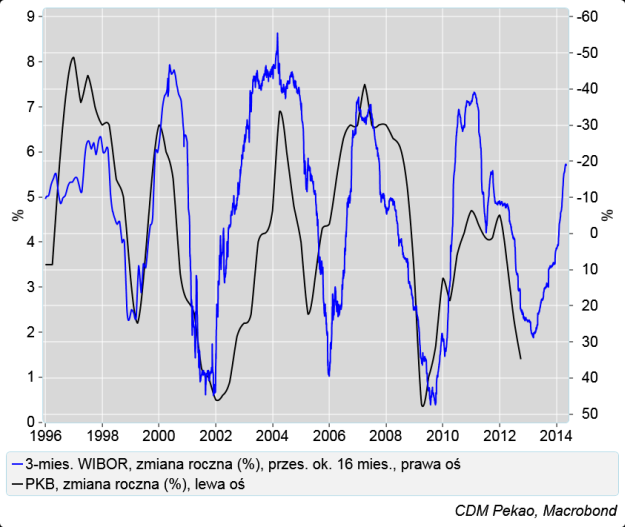

Obecne tempo wzrostu cen i przyszłe tempo wzrostu gospodarczego można powiązać również za pośrednictwem stóp procentowych, które podążają w ślad za zmianami tempa inflacji. Zmiany stóp wpływają ze stosownym opóźnieniem na zmiany popytu i wzrost gospodarczy. Dobrze widać to na poniższym rysunku:

Uwzględniając 16-miesięczne opóźnienie to takie sytuacje jak obecna – spadek wartości 3-miesięcznego WIBOR-u o 19 proc. r/r – produkowały dynamiki PKB wynoszące w kolejnych cyklach +3,4 proc., +6,6 proc., +2,1 proc., +6 proc. oraz +7,4 proc., co daje średnią 5,3 proc. czy medianę 6 proc. znacznie wyższą niż średnia w okresie minionych kilkunastu lat (4,2 proc.).

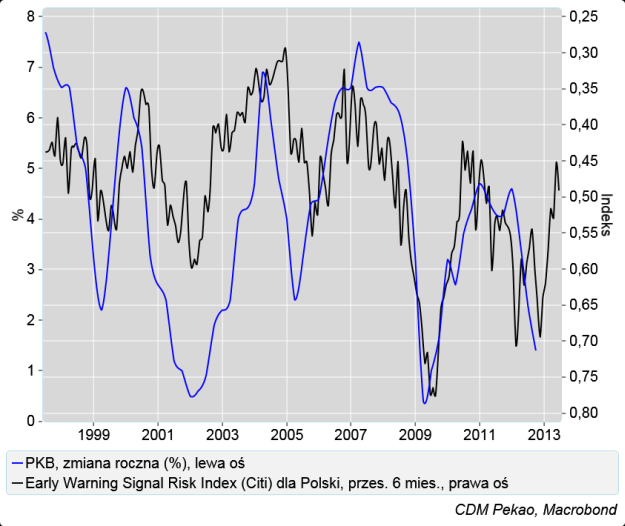

Spadek wartości Early Warning Signal Risk Index dla Polski liczony przez Citi wyraźnie sugeruje, że na pojawienie się silniejszej fali ożywienia wcale nie będziemy musieli czekać do drugiego półrocza:

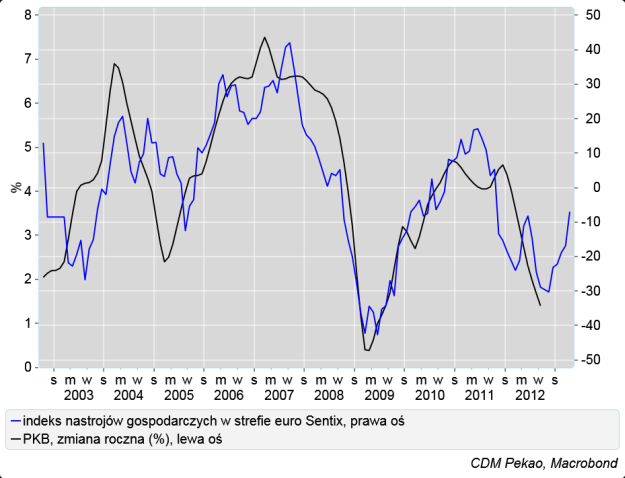

Ktoś sceptycznie nastawiony zwróci uwagę na to, że szanse na nadejście ożywienia w polskiej gospodarce przy braku takowegożw strefie euro są raczej niewielkie. Może to i prawda, ale tak się składa, że niektóre – w przeszłości w miarę niezawodne – wskaźniki wyprzedzające liczone dla strefy euro, wyraźnie sugerują, że również tam 2013 rok stać będzie pod znakiem ożywienia. Tak jest w przypadku indeksu Sentix dla strefy euro, który na poniższym rysunku przedstawiony został – ze stosownym przesunięciem – na tle rocznej dynamiki polskiego PKB:

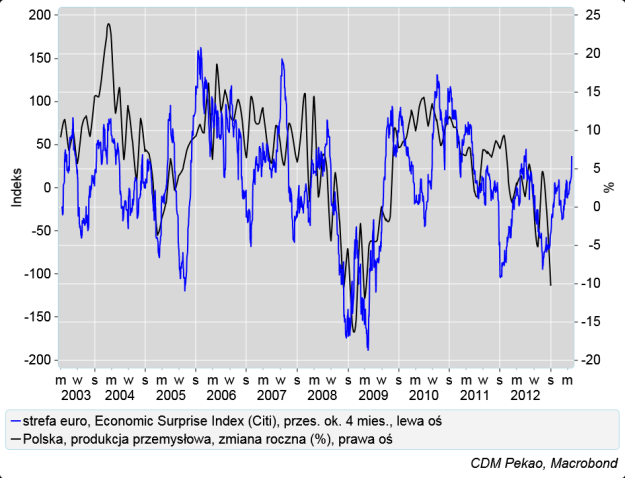

Również zachowanie dynamicznie rosnącego Economic Surprise Index dla strefy euro (także liczonego przez Citi Group) sugeruje, że już wiosną dane GUS na temat produkcji przemysłowej powinny potwierdzić początek wyraźnego ożywienia:

By obraz był pełniejszy, należy oczywiście zwrócić uwagę na istnienie czynników, które na koniunkturę w przemyśle powinny oddziaływać w ciągu najbliższego półrocza raczej negatywnie. Mam tu na myśli przede wszystkim kursy walut. W przeciwieństwie do sytuacji z początku 2009 roku polski przemysł nie otrzymał obesnie poważniejszego – działającego na krótką metę pozytywnie – impulsu dewaluacyjnego, co z pewnością wpływać bedzie hamująco na dynamikę produkcji.

Ponieważ jednak siłę złotego trudno obecnie oceniać jako skrajną (tak jak np. w 2008 czy w 2001 roku), to nie wydaje się, by ten czynnik mógł samodzielnie zrównoważyć pozytywnie oddziałujące zjawiska wspomniane wcześniej.