Wbrew sugestii zamieszczonej pod koniec poprzedniego wpisu (“Słabość wschodzących”) koniunktura na rynku surowców, w szerokim uniwersum rynków “wschodzących” a zatem i na krajowym rynku akcji jest nadal równie depresyjna jak pogoda tej wiosny. Dziś proponuję na kwestię dysproporcji pomiędzy silnym zachowaniem rynków rozwiniętych a słabością “Emerging Markets” spojrzeć z punktu widzenia “cyklu pokoleniowego”.

Od czasu przedstawienia w tym miejscu idei (“Gdzie jesteśmy?”), którą później rozwinąłem w koncepcję “cyklu pokoleniowego” (“Cykl pokoleniowy”, “Cykl pokoleniowy na rynku surowców) minęło już ponad 4 lata. Zgodnie z tą koncepcją oczekiwany wtedy dołek cen akcji na Wall Street, który ostatecznie wypadł 4 miesiące później w marcu 2009 roku miał być pokoleniowym odpowiednikiem dołów z marca 1938 roku i grudnia 1974 (w obu przypadkach wypadających w ok. 9 lat po początku “pokoleniowej” bessy). Koncepcja ta jakoś spełniła swoją rolę, bo na podstawie analogii z połową lat 70-tych można z niej było wyczytać uzasadnienie dla powrotu wartości cen akcji w USA w pobliże poziomu historycznych szczytów, co rzeczywiście nastąpiło. Z czasem oczywiście zachowanie cen akcji w USA odkleiło się od wzorców z połowy lat 70-tych, końca lat 30-tych czy prawie 100 proc. odbicia w górę wartości DJIA z lat 1907-1909, które nastąpiło po “Panice 1907 roku”, którą również można wcisnąć w schemat pokoleniowego rytmu kryzysów. Proponuję więc sprawdzić jak obecne zachowanie rynków rozwiniętych da się zinterpretować z punktu widzenia tej koncepcji.

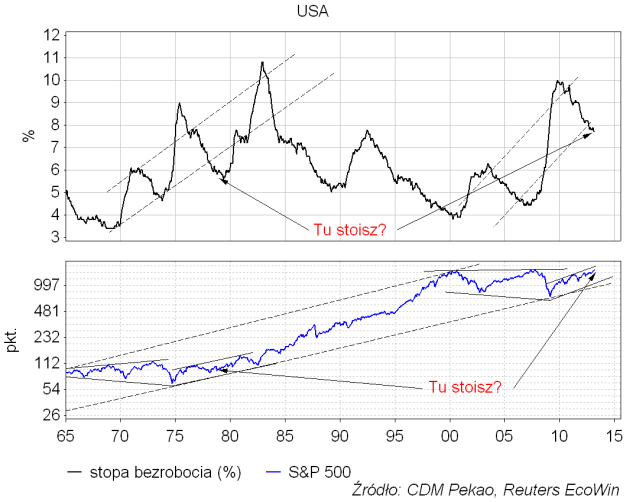

Zacznę od USA, gdzie zachowanie rynku akcji jest stosunkowo podobne do tego obserwowanego w drugiej połowie lat 70-tych. Do dokładniejszej synchronizacji można użyć wykresu stopy bezrobocia. Zgodnie z przedstawioną poniżej interpretacją obecna sytuacja – 3,5 roku po pokryzysowym szczycie stopy bezrobocia z października 2009 (“Cykliczny szczyt stopy bezrobocia w USA”) – jest analogiczna do tej z okolic listopada 1978, która to data również wypadła w 3,5 roku po ówczesnym pokryzysowym szczycie stopy bezrobocia z maja 1975 roku. W tej analogii stopa bezrobocia w USA powinna zacząć ponownie rosnąć od okolic października tego roku.

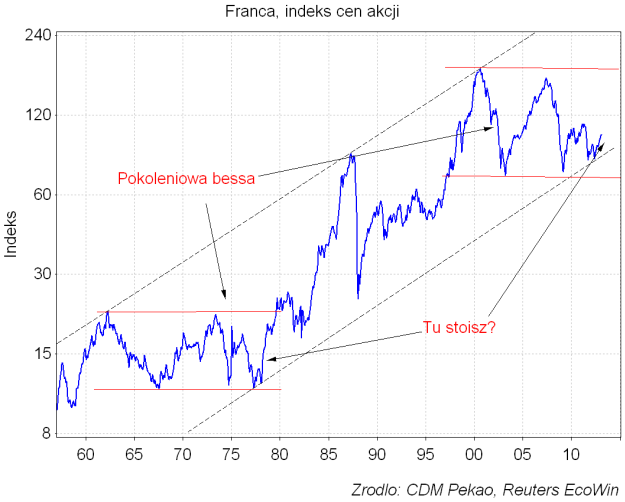

Co fascynujące bardzo podobną datę – grudzień 1978 – otrzymujemy jako analogiczną do obecnej z punktu widzenia cyklu pokoleniowego analizując wykres cen akcji we Francji. Te są 11 miesięcy po wtórnym dołku z maja ub. r., który wypadł dokładnie na dolnym ograniczeniu kanału pokoleniowego trendu wzrostowego i jakiś czas temu wybiły się z małej 1,5 rocznej formacji “podwójnego dna”. To wszystko kopia sytuacji z końca 1978 roku, gdy ceny akcji we Francji również w podobny sposób wybiły się z formacji “podwójnego dna” i znajdowały w 11 miesięcy po wtórnym dołku z ze stycznia 1978.

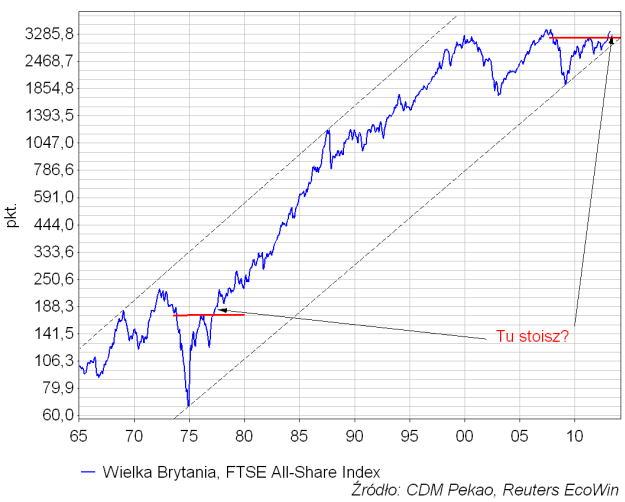

Nieco wcześniejszą datę – czerwiec 1977 – otrzymujemy w przypadku brytyjskiego FTSE All-Share Index, który w styczniu wyszedł na kilkuletnie maksimum pokonując poziom szczytu z kwietnia 2011, co odpowiada sytuacji z marca 1977:

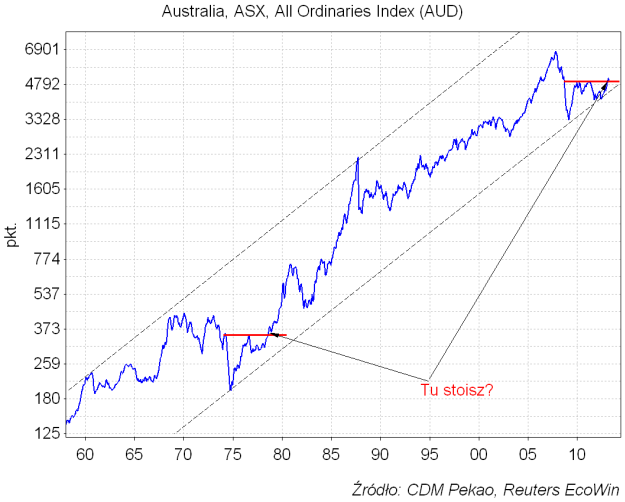

Przypadek Australii jest bardziej podobny do amerykańskiego i francuskiego. Tu sytuacja techniczna indeksu wydaje się analogiczna do tej z października 1978.

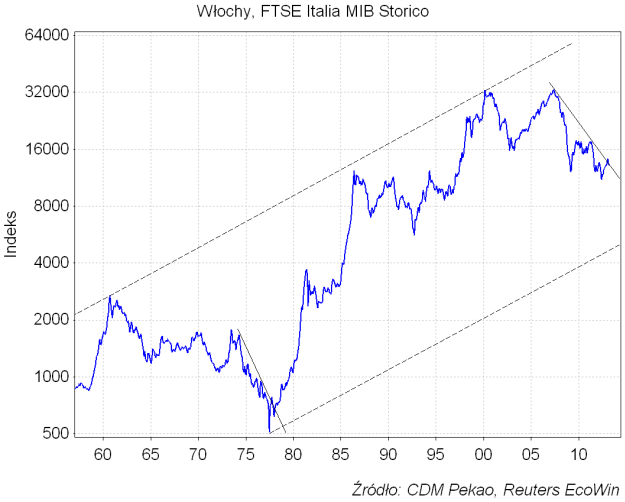

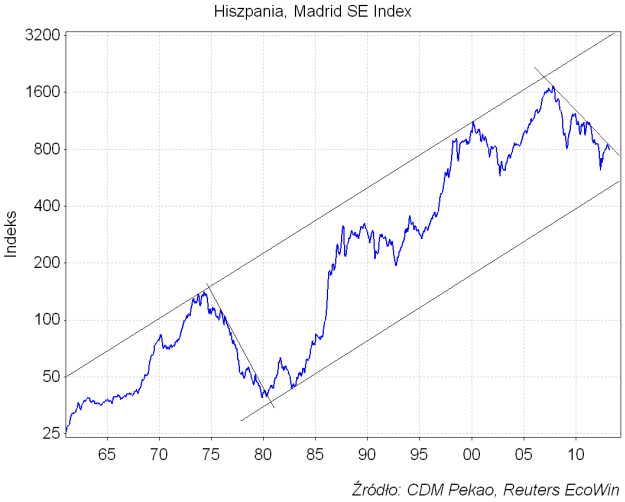

Co bardzo ciekawe pokolenie temu ceny akcji we Włoszech i Hiszpanii podobnie jak w obecnym cyklu spadały nadal, gdy indeksy innych krajów rozwiniętych weszły już w (nominalną) hossę. Ceny włoskich akcji są obecnie w 11 miesięcy po dołku z maja ub. r., co z tego punktu widzenia odpowiadałoby majowi 1978 roku (chociaż z drugiej strony włoskie ceny akcji spadły w obecnym cyklu znacznie słabiej niż w latach 70-tych). Hiszpanie pokolenie temu spadali aż do października 1979, co można interpretować, że w gronie krajów rozwiniętych rynek hiszpański może nadal słabować.

Gdyby wszystko miało rozegrać się obecnie tak samo jak pokolenie temu, to również Niemcy nie powinni w najbliższych lata jakoś błyszczeć siłą:

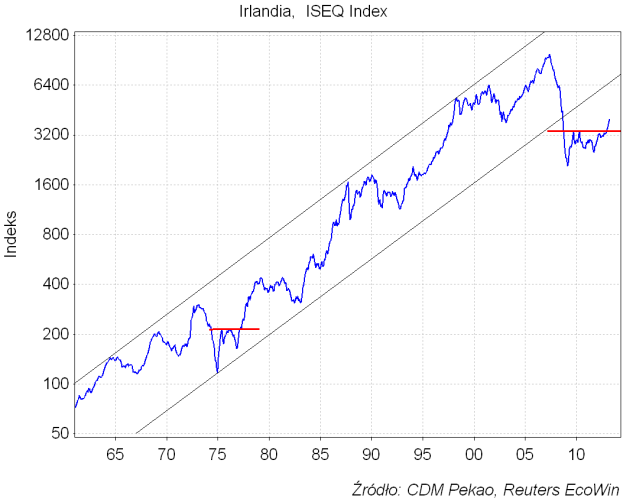

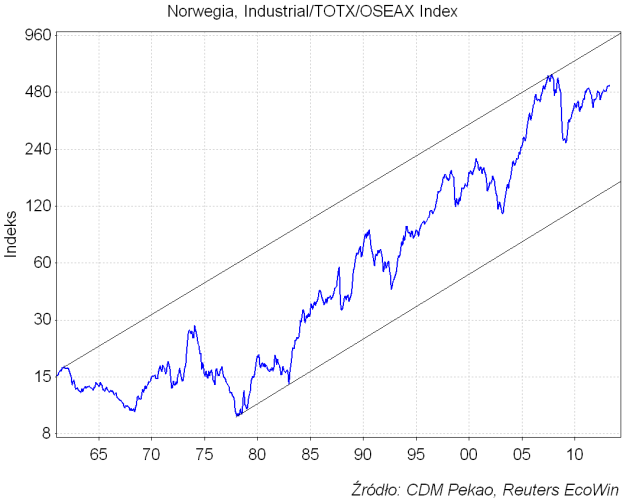

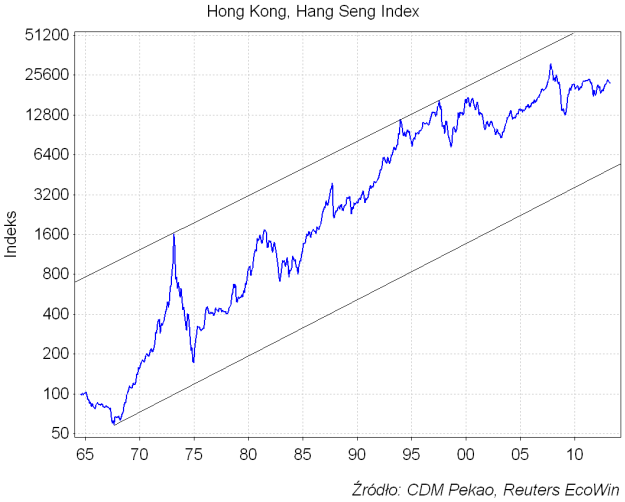

Należy oczywiście być ostrożnym ze zbyt dosłownym traktowaniem tych analogii. Jak pokazują przypadki Irlandii, Norwegii i Hongkongu (nie mówiąc już o Japonii) wyroki “pokoleniowego fatum” nie są nieuchronne: Irlandia zachowania się w tym cyklu znacznie gorzej niż w poprzednim, Norwegia zaś znacznie lepiej (choć może to tylko kwestia czasu: “Klątwa “Drugiej Norwegii” i jej konsekwencje”?), podobnie jak Hongkong (choć tu ewentualny “Chinageddon” zapewne doprowadziłby do wyrównania rachunków: Echo poprzedniego kryzysu i zapowiedź następnego):

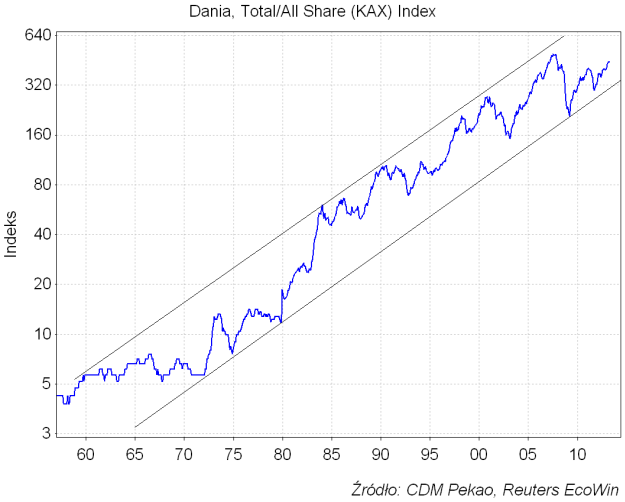

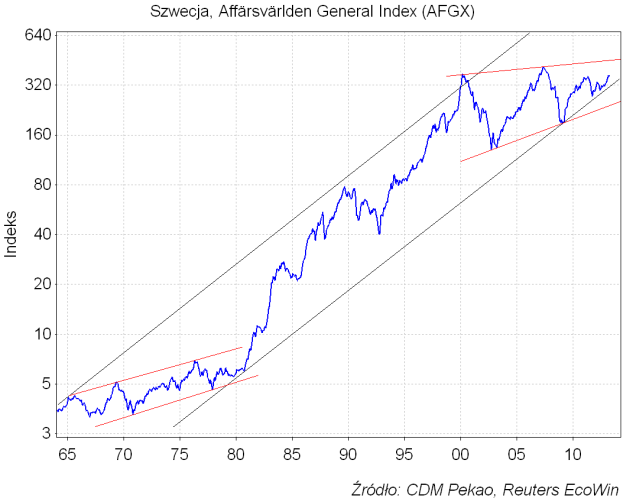

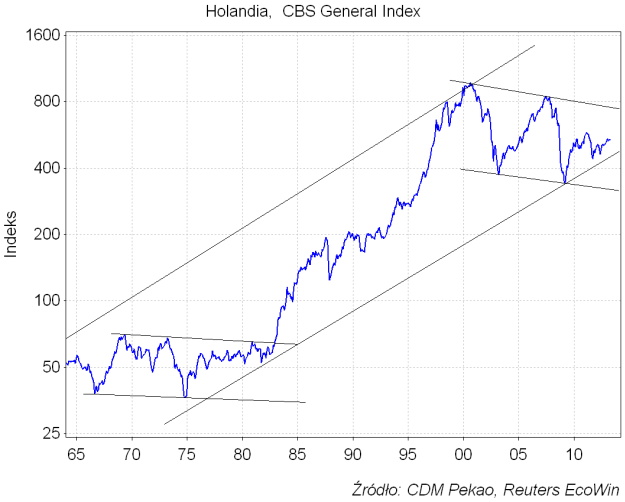

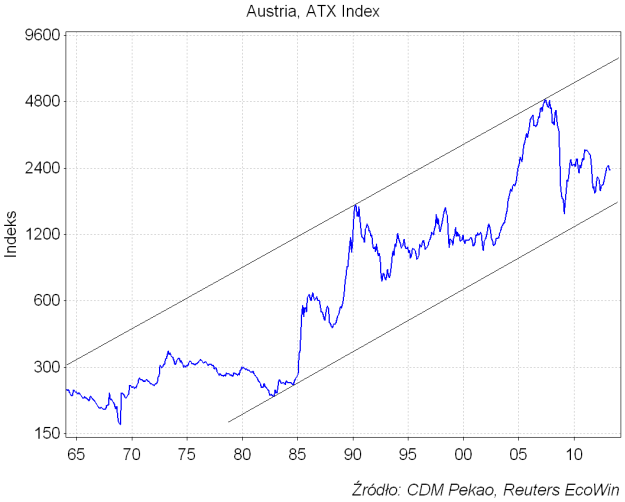

Dla porządku podaję jeszcze wykresy cen akcji w Danii, Szwecji, Holandii i Austrii:

Dlaczego kwestia w miarę dokładnego wyznaczenia “pokoleniowego” odpowiednika obecnej sytuacji wydaje mi się tak ważna? Ano dlatego, że w poprzednim cyklu nasz kraj zbankrutował na przełomie 1981 i 1982 roku. W 1982 roku zbankrutował wtedy również Meksyk i generalnie dla tego typu peryferyjnych rynków rozpoczęła się wtedy “La Década Perdida” czyli “stracona dekada” lat 80-tych. Jakkolwiek więc, tak jak napisałem wyżej, wyroki “pokoleniowego fatum” nie są nieodwołalne i przy odrobinie sprytu szczęścia można “oszukać przeznaczenie”, to jednak fakt, że międzynarodowej pozycji inwestycyjnej netto naszego kraju nie można raczej uznać za specjalnie mocną, nie pozwala uznać pesymistycznych scenariuszy za całkiem niemożliwe.

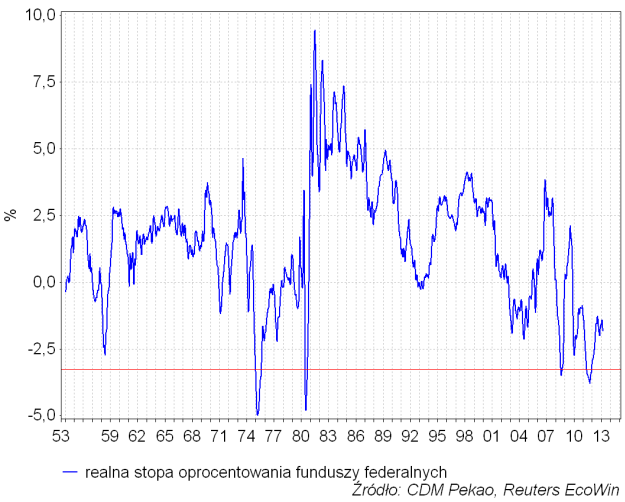

Bankructwa rynków peryferyjnych z początku lat 80-tych nadeszły w 7 lat po nominalnych dołkach cen akcji na głównych rynkach rozwiniętych z końca 1974 roku. Przyczyną był wystrzał w górę poziomu realnych stóp procentowych FED na co złożyło się zaostrzenie polityki pieniężnej przez FED oraz początek dezinflacji spowodowany rozpoczęciem się pokoleniowej bessy na rynkach surowców.

Oczywiście obecnie realna wysokość stóp FED jest na swoim stanowisku gotowa do zadania ciosu. W obecnych realiach taki cios mógłby mieć postać równoczesnego zaostrzenia polityki pieniężnej FED (kiedy? w 2014? w 2015?) i deflacyjnego impulsu a la Chinageddon (kiedy? w 2014? w 2015?):

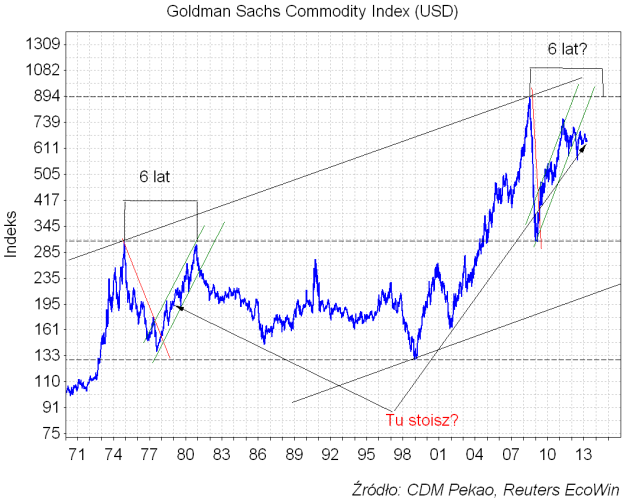

Jak widać ewentualne ustalenia “gdzie jesteśmy w ramach cyklu pokoleniowego” ma potencjalnie dosyć duże znaczenie, bo pomyłka może mieć poważne konsekwencje. Osobiście biorą ze dobrą monetę wskazania sugerujące koniec 1978 roku jako moment analogiczny do obecnego. Ta data odniesiona do rynku surowców pozwala oczekiwać jeszcze jednego – ostatniego już – impulsu wzrostowego na rynku surowców w latach 2013-2014:

Gdyby taki impuls się zmaterializował, to najprawdopodobniej ceny akcji na rynkach “wschodzących” a więc i na GPW odzyskałyby na jakiś czas utraconą względną siłę i w trakcie inflacyjnej fazy obecnego krótkiego cyklu gospodarczego nadrobiłyby zaległości w stosunku do rynków rozwiniętych. Pokolenie temu do wywołania tej ostatniej zwyżki cen surowców trzeba było aż rewolucji islamskiej w Iranie, rosyjskiej inwazji na Afganistan oraz wybuchu wojny Irak-Iran (wszystko w latach 1979-1980). A może raczej kolejna zwyżka cen surowców sprawiła, że zaczęło opłacać się o nie walczyć…? Ciekawe jak historii potoczy się w obecnym cyklu…

Idea “cyklu pokoleniowego” nie jest jedyną koncepcją pozwalającą – okaże się czy skutecznie – na prognozowanie rozwoju sytuacji na rynkach. Bardziej przywiązany jestem do innego swego pomysłu, który swego czasu opisałem tu: “Cukierkowa interpretacji historii”. Wynikają z niego nieco inne wnioski (roczna hiperbola wzrostowa na Wall Street a potem krach a la 1929-1932) niż z prostej “pokoleniowej” analogii do końca lat 70-tych, ale o tym przy jakiejś innej okazji.