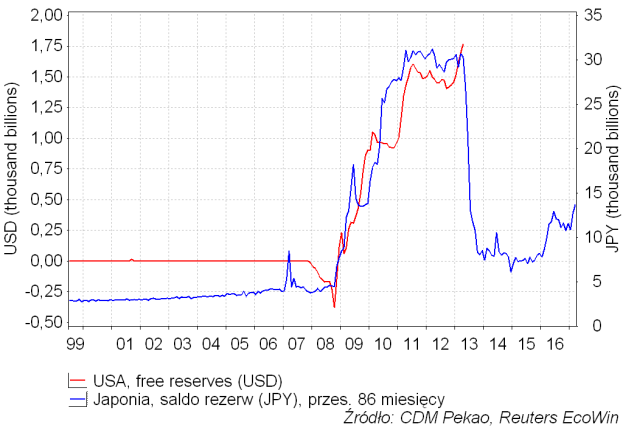

Rynki reagowały w środę i czwartek na wystąpienie przewodniczącego FED, w którym Ben Bernanke starał się przedstawić obecne opinie FED na temat perspektyw polityki pieniężnej FED. Nerwowość widoczna w tych reakcjach jest oczywiście uzasadniona znaczeniem polityki pieniężnej prowadzonej w USA dla koniunktury panującej na rynkach finansowych. Duże znaczenie ma zapewne również to, że porównanie ścieżki polityki Rezerwy Federalnej prowadzonej od 2008 roku przez FED z jej japońską prekursorką z lat 2001-2006 prowadzi do wniosku, że amerykańska “quantitative easing” jest już w bardzo zaawansowanym wieku. Widać to na poniższym wykresie, gdzie ścieżka rezerw banków amerykańskich została nałożona na ścieżkę rezerw banków japońskich przesuniętą o nieco ponad 7 lat. Jeśli japońskie “luzowanie ilościowe” było dla FED-u jakąś inspiracją, to poniższe porównanie skłaniać niewątpliwie musi FED do myślenia o zakończeniu QE:

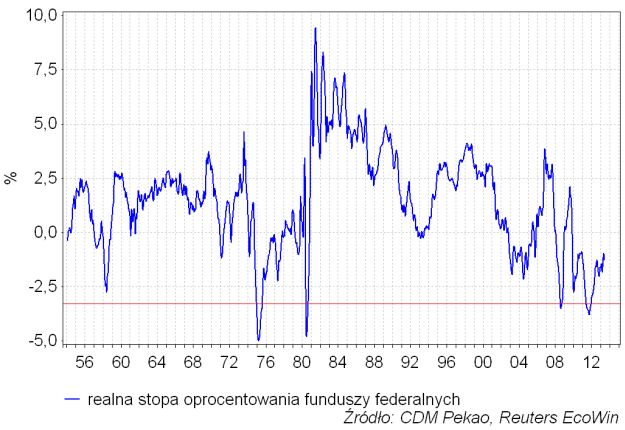

Wykres realnych stóp procentowych w USA interpretowany z punktu widzenia “cyklu pokoleniowego” wyraźnie nasuwa skojarzenia z przełomem lat 70-tych i 80-tych, kiedy to po dekadzie słabego dolara i drożejących surowców zaostrzenie polityki pieniężnej FED łączone z nazwiskiem Paula Volckera zbiegło się w czasie z początkiem pokoleniowego załamania cen surowców, dając w efekcie spektakularny skok wysokości realnych stóp procentowych, który doprowadził w 1982 roku do bankructwa takie kraje jak Meksyk czy Polska. Pokolenie później powtórzenie tego scenariusza nie wydaje się nierealne. Ewentualne połączenie wzrostu wysokości stóp FED, umocnienia dolara i krachu na rynku surowców ponownie stworzyłoby idealne warunki dla “perfect storm” na rynkach “wschodzących” (w Chinach już powoli zaczyna brakować pieniędzy?).

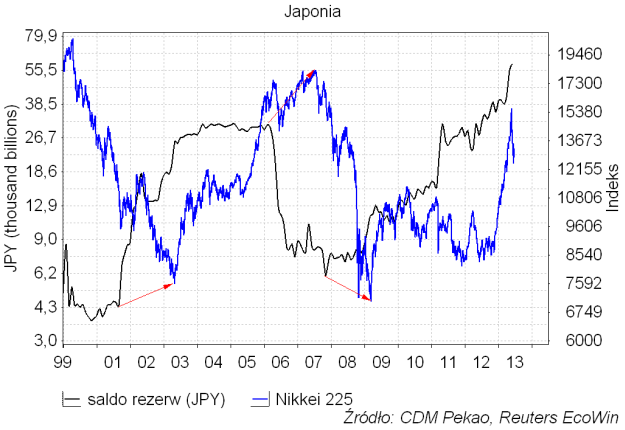

Po tym jak postraszyliśmy się tymi wizjami należy jednak moim zdaniem zwrócić uwagę na dwa istotne czynniki. Po pierwsze pomiędzy pojawieniem się impulsu monetarnego a reakcją rynków finansowych (nie mówiąc już o gospodarce) upływa zwykle sporo czasu. Widać to ładnie na przykładzie Japonii, gdzie 3 ostatnie kluczowe punkty zwrotne w polityce pieniężnej BoJ wyznaczane przez początek QE z przełomu lata i jesieni 2001, wycofanie się z tegoż w I kw. 2006 oraz ostatni dołek wielkości rezerw japońskich banków z jesieni 2007 poprzedzały odpowiednie punkty zwrotne na wykresie Nikkei 225 o kolejno ok. 20 miesięcy, 17 miesięcy i 16 miesięcy:

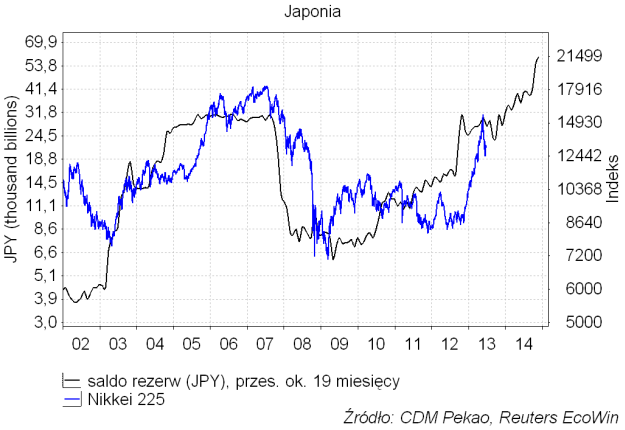

Przesuwając aktualną ścieżkę rezerw banków japońskich o te nieco ponad 1,5 roku otrzymujemy następujący obraz przyszłej ścieżki cen akcji w Japonii:

Odnosząc to domniemane 1,5-roczne opóźnienie w reakcji rynków finansowych na impuls monetarny generowany przez manipulujący poziomem rezerw banków komercyjnych bank centralny do sytuacji w USA otrzymujemy wniosek, że na Wall Street z załamaniem tej klasy co to z lat 2007-2009 powinniśmy również mieć do czynienia dopiero w ok. 1,5 roku po wycofaniu się FED z polityki “quantitative easing“.

Oczywiście w przypadku rynku amerykańskiego opóźnienie może być mniejsze – ceny akcji w USA zaczęły rosnąć od marca 2009 już w pół roku po prowadzeniu przez FED swoje QE – ale w dalszym ciągu możemy podejrzewać istnienie sporego przesunięcia pomiędzy decyzją FED o wycofaniu się z QE a trwałym spadkiem cen akcji.

I teraz najważniejsze: krach na rynkach sprzed z lat 2007-2009 rozpoczął się 5-6 kwartałów po tym jak BoJ szybkim samurajskim ruchem wycofał się z QE, to znaczy usunął z systemu bankowego rezerwy, które tam prowadzał od jesieni 2001. Tymczasem obecnie FED wspomina jedynie o – najpierw – ograniczeniu skali skupu papierów wartościowych (z 85 do 656 mld USD miesięcznie) jesienią tego roku, a następnie – być może w połowie 2014 – roku – o zakończeniu skupu. Nie ma natomiast w ogóle mowy o wycofaniu się z QE rozumianym tu jako ruch analogiczny do tego w wykonaniu BoJ z wiosny 2006 a polegającym na rozpoczęciu sprzedaży skupowanych obecnie przez amerykański bank centralny aktywów.

W okresie od wiosny 2006 do lata 2007 hossa na rynkach akcji (a do lata 2008 również surowców) była kontynuowana pomimo tego, że BoJ cały czas w tym okresie z całych sił naciskał na hamulec. Być może maskowana luźną polityką pieniężną presja deflacyjna jest obecnie na tyle silna, że już samo zdjęcie przez FED nogi z gazu wystarczy do uruchomienia scenariusza deflacyjnego krachu na rynkach pchanych w górę od ponad 4 lat za pomocą “drukowanych” pieniędzy. Mnie wizja takiego krachu rysuje się gdzieś pomiędzy marcem a wrześniem 2014 roku. Na razie mamy jednak dopiero połowę 2013 roku i w sytuacji, w której zarówno BoJ jak i FED ciągle cały czas trzymają “pedał gazu” mocno naciśnięty, jakieś poważniejsze – nie będące korektami trendu wyższego rzędu -tąpnięcia na giełdach krajów rozwiniętych wydają się niezbyt prawdopodobne.