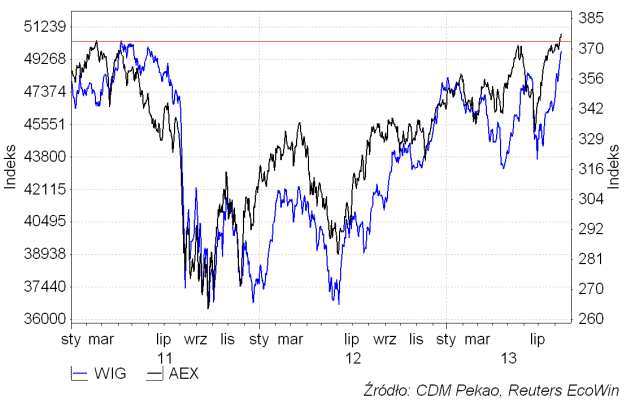

Nie wdając się w szczegółowe dyskusje na temat różnic w budowie indeksów chciałbym podzielić się prostą obserwacją: WIG dotarł do szczytu poprzedniej hossy sprzed ponad 2 lat mniej więcej w tym samym momencie co takie indeksy jak holenderski AEX:

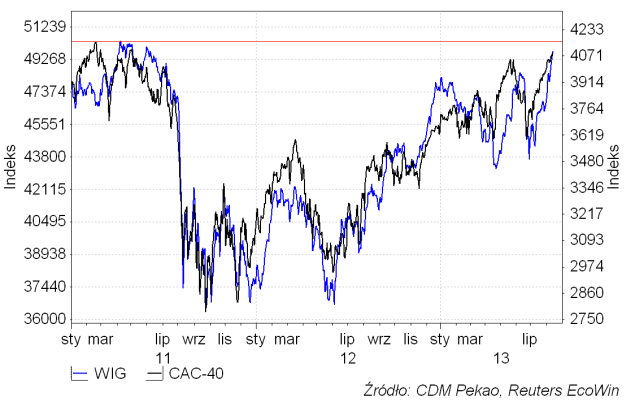

… czy francuski CAC-40:

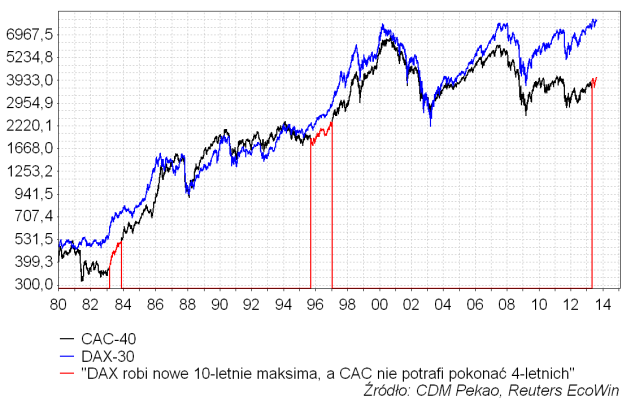

A teraz hipoteza: to co łączy rynki polski, holenderski i francuski to sąsiedzwo Niemiec. DAX pokonał szczyt hossy z wiosny 2011 już pod koniec ubiegłego roku. Jeśli wyobrazić sobie gospodarkę Niemiec, która najlepiej zniosła ostatni kryzys strefy euro (wręcz były jego beneficjentem), jako “lokomotywę” gospodarki europejskiej, to indeksy giełdowe krajów sąsiadujących z Niemcami (np. Polski, Holandii, Francji) możemy traktować jako stopniowo podążające za niemieckim liderem “wagoniki”.

Trudno ocenić, czy powyżej opisany model jest prawdziwy czy nie, ale proponuję sprawdzić, kiedy w przeszłości francuski CAC pozostawał tak wyraźnie w tyle za DAX-em i co było później. Zdefiniowałem proste kryterium wyróżniające sytuacje podobne do obecnej: “DAX w ciągu poprzedniego roku robił 10-letnie maksima, a CAC-40 nie potrafił ustanowić szczytu 4-letniego”:

Uzyskana odpowiedź jest następująca: w okresie minionego pokolenia z sytuacją podobną do obecnej mieliśmy do czynienia jedynie 2-krotnie. Odpowiedniki sygnały z początku maja tego roku pojawiały się wcześniej w kwietniu 1983 i wrześniu 1995. Czy obecnie mamy mniej więcej lipiec 1983 i grudzień 1995. Co działo się później na giełdach europejskich? No cóż: od lipca 1983 CAC-40 zwyżkował nieustanie aż do maja 1987 czyli przed 3 lata i 10 miesięcy (po drodze były 4 kilkumiesięczne korekty o maksymalnie -16 proc.). Z kolei od grudnia 1995 CAC rósł do września 2000, czyli przez 4 lata i 9 miesięcy (po drodze były korekty związane z kryzysem azjatyckim – lipiec-październik 1997 i rosyjskim – lipiec-październik 1998). W obu przypadkach wartość CAC-40 rosła ponad 3-krotnie (+277 proc. i +220 proc. odpowiednio).

Analogia z końcem 1995 roku jest o tyle interesująca, że wtedy właśnie podana została nazwa przyszłej europejskiej waluty, co rozpoczęło późniejsze potężne “convergence plays” kulminujące kilka lat później powstaniem Europejskie Unii Walutowej. W obecnych realiach powtórzenie się tej historii z hipotetyczną Europejską Unią Fiskalną dałoby pewnie ten sam efekt na poziomie indeksów (CAC x3). Na razie jest dosyć cicho o takich pomysłach, ale być może atmosfera stanie się bardziej sprzyjająca po wrześniowych wyborach w Niemczech.

Uzyskana sugestia ponad 3-krotnego wzrostu wartość francuskiego indeksu do 2017 roku jest oczywiście mocno kontrowersyjna i nie ma sensu się za bardzo do nie przywiązywać. Warto natomiast śledzić zachowanie czy to CAC-a czy AEX-a, bo wydaje się, że zdolność indeksów giełdowych tych krajów do podążenia śladami niemieckiego DAX-a, jest jednym z warunków kontynuacji hossy również na GPW.