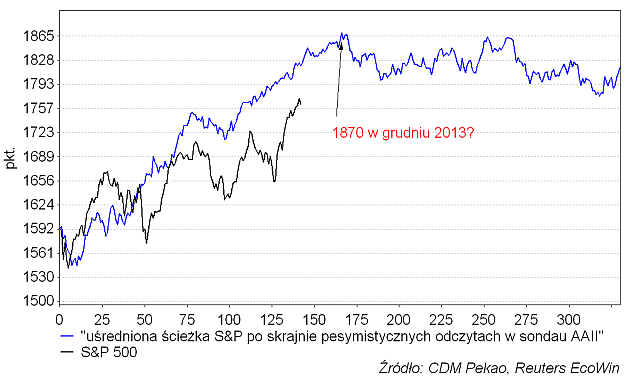

Jakiś czas temu przedstawiłem w tym miejscu “projekcję” wartości S&P 500 opartą na uśrednionym zachowaniu tego indeksu po skrajnie niskich odczytach sentymentu w sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (“Ile mamy czasu do końca hossy na Wall Street?”). Z takimi właśnie skrajnie pesymistycznymi nastrojami mieliśmy do czynienia wśród indywidualnych inwestorów z USA w kwietniu tego roku i historia rynku sugerowała, że jest to dobra okazja do kupna akcji przed wzrostami, które powinny potrwać – gdyby rynek zachował się w sposób w miarę “typowy” – do końca roku. Tak wygląda zachowanie S&P 500 na tle ówczesnej projekcji:

Jak widać amerykański rynek akcji w okresie minionego półrocza okazał się nieco słabszy niż to sugerowała ta projekcja, ale generalnie kontrariańska teza o pozytywnej dla cen akcji znaczeniu skrajnie niskiego sentymentu pojawiającego się w trakcie wieloletniego trendu wzrostowego się potwierdziła.

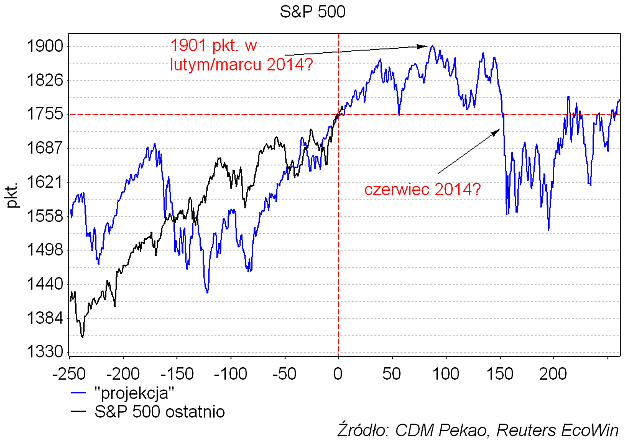

Wracam do tego tematu, gdyż w sondażu AAII pojawił się w minionym tygodniu nowy sygnał. Tym razem dokładnie odwrotnie niż w kwietniu mamy do czynienia ze skrajnym optymizmem indywidualnych inwestorów w USA. Od razu należy zaznaczyć, że z kontrariańskiego punktu widzenia wymowa tego sygnału jest mniejsza. W ramach trendu wzrostowego wystrzały optymizmu mogą się zdarzać i niekoniecznie muszą powodować jakieś negatywne konsekwencja dla cen akcji. Widać to zresztą na poniższym rysunku, gdzie dwa najwyższe szczyty dobrych nastrojów z okresu minionych ustanawiane na przełomach 2010 i 2011 roku oraz 2011 i 2012 nie przełożyły się na osłabienie rynku przez wiele tygodni.

O ile w 2010 roku przejście od skrajnego pesymizmu z początku lipca do skrajnego optymizmu z końca grudnia zajęło ponad 5 miesięcy, o tyle w tym roku analogiczna transformacja nastrojów zajęła nieco ponad 6 miesięcy. Pojawienie się obecnie tak silnego optymizmu daje okazję do stworzenia nowej projekcji dla S&P 500. Trudno toto zresztą nazwać “projekcją”, bo poniższy wykres jest po prostu oparty na założeniu, że powtórzenie się sekwencji “skrajny pesymizm -> skrajny optymizm”, sprzed 3 lat daje nam podstawy do założenia, że obecne położenie S&P 500 jest w jakimś tam stopniu podobne do tego z grudnia 2010 roku. Z tego założenia płynie oczywiście dalszy wniosek, że szczytu hossy należy spodziewać się za ok. 4 miesiące, a poważniejszego tąpnięcia na Wall Street w okolicach czerwca:

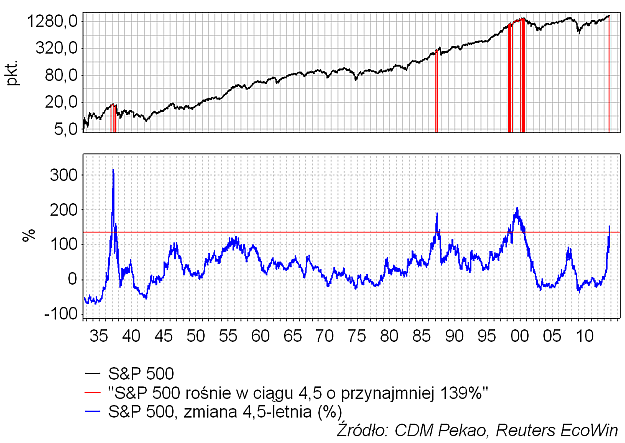

Jeśli ktoś jest sceptyczny co do projekcji opartych na pojedynczej analogii historycznej, to mam coś opartego na 3 przypadkach z okresu minionych 80 lat. Przedstawione na poniższym rysunku sygnały zdefiniowane były w bardzo prosty sposób: “S&P 500 rośnie w ciągu 4,5 roku o przynajmniej 139 proc.”:

Jak widać taka sytuacja zdarzyła się od lat 30-tych XX wieku 3-krotnie, a obecnie mamy do czynienia z 4-tym przypadkiem. Pierwsza w danej zwyżce pojawienia się takiego sygnału następowały w grudniu 1936 roku, styczniu 1987 roku oraz marcu 1998 roku (w tym ostatnim przypadku sygnał powracał później wielokrotnie aż do 2000 roku). Z ciekawości zadamy sobie więc pytanie, co w przeszłości działo się z cenami akcji na Wall Street po takich 4,5-letnich okresach równie silnego co ostatnio wzrostu cen akcji:

Jak widać taki sygnał w każdym z tych trzech przypadków poprzedzał ustanowienie istotnego szczytu cen akcji. W latach 1936-37 wyprzedzenie wyniosło 3 miesiące, w 1998 roku – 7 miesięcy a w 1998 roku – 4 miesiące. S&P 500 spadał później o mniej połowę (do kwietnia 1938), jedną trzecią (do października/grudnia1987) i jedną piątą (do sierpnia/października 1998).

Uśrednienie tych 3 historycznych ścieżek S&P 500 wokół tego typu sygnałów sugeruje szczyt cen akcji na Wall Street na przełomie tego i następnego roku i silniejsze tąpnięcie w okolicach lipca 2014:

Oba podejścia sugerują szczyt S&P 500 na poziomie o kilka procent wyższym niż obecny w okresie grudzień 2013-marzec 2014 i silniejsze tąpnięcie cen akcji w okolicach czerwca-lipca 2014.

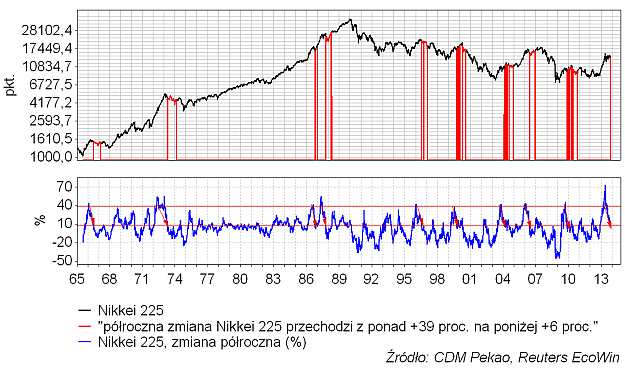

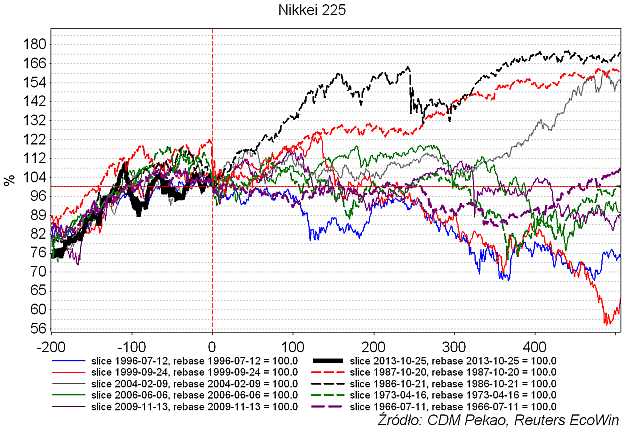

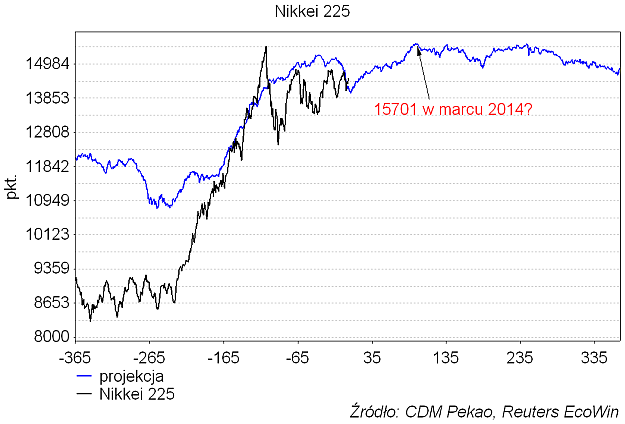

Jeśli projektowanie przyszłości Wall Street nie zaspokaja naszych ambicji, to możemy sobie na deser dorzucić projekcję dla Nikkei 225. Ta z kolei oparta będzie na uśrednieniu 9 historycznych ścieżek tego indeksu po sygnałach z okresu minionych 50 lat zdefiniowanych w następujący sposób: “półroczna zmiana wartości Nikkei 225 spada poniżej +6 proc., po tym jak w okresie poprzedniego roku przekraczała +39 proc.”. Z taką właśnie moderacją dynamiki wzrostu mamy do czynienia na japońskim rynku akcji obecnie:

Jak widać poniżej historia oferuje nam pełen wachlarz rynkowych scenariuszy możliwych po takim sygnale:

… ale uśrednienie tych historycznych ścieżek, daje projekcję, która wykazuje lekką preferencję dla scenariuszy uwzględniających istotny szczyt Nikkei 225 w okolicach marca 2014. Oczywiście im bardziej liberalną definicję “okolic marca 2014” zastosujemy, tym większe będą szanse, że ta projekcja okaże się trafna.

Na zakończenie zależność, która dla odmiany sugeruje późniejszy termin ustanowienia cyklicznego szczytu cen akcji (przynajmniej małych). sWIG-80 cały czas przyspieszający ostatnio tempo wzrostu osiągnął właśnie +50 proc. roczną dynamikę wzrostu. W przeszłości przejście z takiego dynamicznego +50 proc. r/r wzrostu sWIGu 80/WIRR-u do regularnej bessy nigdy jeszcze nie zajęło mniej niż 5 miesięcy. Po prostu wystrzelony w górę z dużą prędkością MIŚ potrzebuje trochę czasu na hamowanie (które objawi się najpierw generującym dywergencje na wskaźnikach “momentum” spadkiem prędkości) zanim zwrot ruchu ulegnie zmianie (zacznie spadać). Jeśli więc nie wydarzy się nic niekonwencjonalnego, to całkiem udana ostatnio zabawa z MIŚiem nie powinna się skończyć przed przełomem marca i kwietnia 2014.