W swoich komentarzach zamieszczanych w tym miejscu “od zawsze” podkreślałem kluczową rolę jaką w kształtowaniu przebiegu cyklu koniunkturalnego odgrywa zachowanie wysokości stóp procentowych. Dziś chciałbym przedstawić pośrednie ogniwo, z pomocą którego impuls generowany przez zmianę wysokości stóp procentowych wpływa na zachowanie czy to konsumentów czy też inwestorów. Mam na myśli podaż pieniądza, a dokładnie jej czasową strukturę.

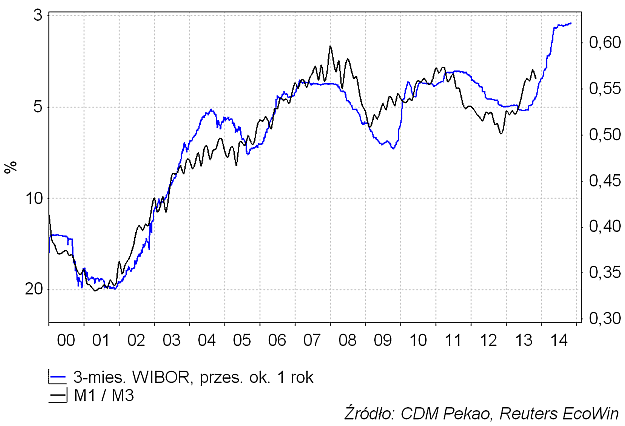

Związek poziomu stóp procentowych i zachowania poszczególnych agregatów pieniężnych najłatwiej zrozumieć analizując poniższy rysunek. Przedstawiono na nim wykres wysokości krótkoterminowych rynkowych stóp procentowych (3-mies. WIBOR; lewa oś “do góry nogami”; skala logarytmiczna) na tle relacji pomiędzy dwoma agregatami pieniężnymi M1 i M3. M3 to w uproszczeniu całość podaży pieniądza, to znaczy suma wszelkich form pieniądza znajdujących się w obrębie systemu finansowego. M1 z kolei to ta część podaży pieniądza (ta część M3), którą można określić mianem “pieniądza gorącego”, to znaczy suma gotówki w obiegu oraz depozytów na żądanie.

Jak widać na powyższym wykresie kilkanaście lat temu, gdy krótkoterminowe stopy procentowe sięgały 20 proc. (lewa skala; do góry nogami) ok. 2/3 pieniądza było przechowywane w formie depozytów terminowych (wchodzących w skład M3 ale nie wchodzących w skład M1). To zrozumiałe, w warunkach ówczesnej wysokiej inflacji depozyty trzymane w postaci gotówki czy też depozytów a vista cechowała wysoka “umieralność”. Obecnie te proporcje pomiędzy “gorącym” a “zimnym” pieniądzem (proporcje pomiędzy M1 a M3-M1) uległy odwróceniu. Obecnie jedynie 1/3 pieniądza przechowywana jest w postaci depozytów terminowych. Najwyraźniej coraz mniej osób uznaje obecny poziom oprocentowania depozytów za wystarczającą rekompensatę za czasową utratę swobodnego dostępu do pieniędzy.

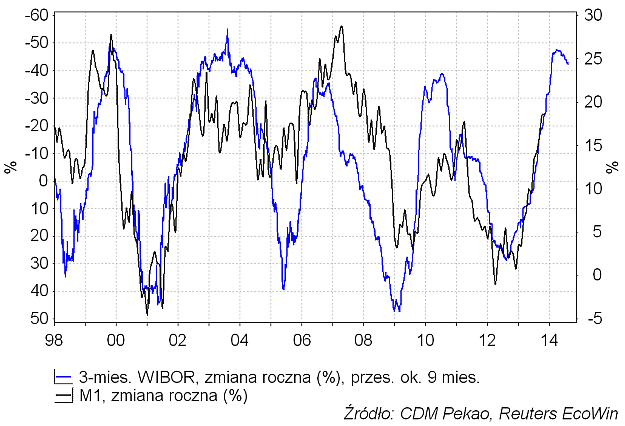

Jak widać na powyższym rysunku w przeszłości pomiędzy zachowaniem stóp procentowych a zmianą struktury czasowej podaży pieniądza (zmianą udziału “gorącego pieniądza” w podaży pieniądza ogółem) mijał średnio jeden rok. Tę zależność w nieco innej formie zilustrowano na kolejnym rysunku. Tu roczna zmiana 3-mies. WIBOR-u (mój ulubiony wskaźnik pozwalający na synchronizację ze sobą poszczególnych cykli koniunkturalnych) wyprzedza roczną dynamikę M1 o średnio 9 miesięcy:

Powyższe oznacza, że z wynoszącym średnio ok. 3 kwartały opóźnieniem posiadacze oszczędności reagują na zmianę wysokości stóp procentowych przesunięciem środków z depozytów terminowych w stronę depozytów bieżących/gotówki w przypadku spadku wysokości stóp lub odwrotnie w przypadku wzrostu wysokości stóp. Innymi słowy w średnio ok. 9 miesięcy po zmianie dynamiki stóp procentowych zmienia się ilość “gorącego pieniądza” na rynku.

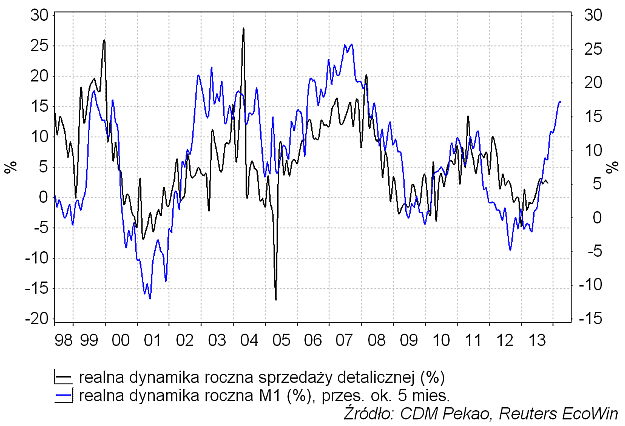

Zmiany ilości “gorącego pieniądza” przekładają się znowu z kilkumiesięcznych opóźnieniem (średnio 5-miesięcznym) na zmiany dynamiki sprzedaży detalicznej. Ma to sens: im więcej pieniędzy mamy zamrożone na depozytach terminowych tym mniejsza szansa, że użyjemy ich do zakupów. I odwrotnie: im większa część naszych oszczędności przyjmuje postać “gorącego pieniądza”, tym większe prawdopodobieństwo, że ten pieniądz zostanie później wydany. Co prawda październikowe dane GUS na temat sprzedaży detalicznej nie potwierdzały tej hipotezy, ale przedstawiona na poniższym rysunku zależność sugeruje, że w najbliższych miesiącach dojdzie w naszym kraju do zdecydowanego pobudzenia poziomu konsumpcji:

Jeśli zmiany wysokości rynkowych krótkoterminowych stóp procentowych przekładają się na zmiany dynamiki M1 z wynoszącym średnio ok. 9 miesięcy opóźnieniem, a zmiany dynamiki M1 wpływają na zmiany dynamiki sprzedaży detalicznej po średnio 5 miesiącach, to otrzymujemy wniosek, że polski bank centralny chcąc wpływać za pomocą manipulacji wysokością stóp procentowych na poziom konsumpcji musi uwzględnić aż ok. 14 miesięczne opóźnienie wpływu swoich decyzji na realną gospodarkę. W praktyce jest to raczej 15 miesięcy, bo w przeszłości dynamika 3- mies. WIBOR-u wyprzedzała dynamikę stopy referencyjnej RPP o 1 miesiąc (rynek średnio o 1 miesiąc wyprzedzał decyzje RPP).

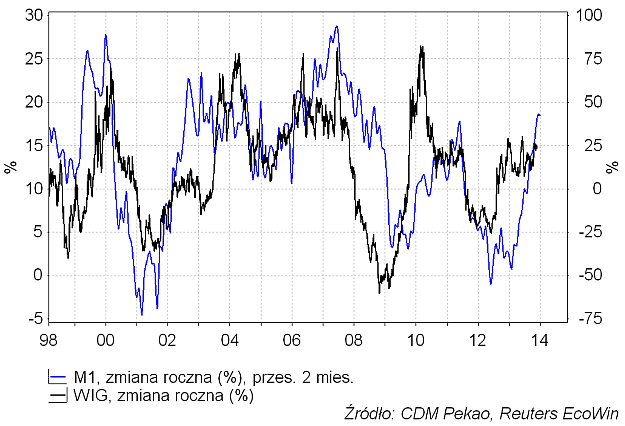

“Gorący pieniądz” może zostać wydany nie tylko na konsumpcję. Może zostać przeznaczony również na zakup akcji:

Jak widać na powyższym rysunku tu średnie opóźnienie jest mniejsze niż w przypadku sprzedaży detalicznej i wynosi jedynie 2 mies. Uwzględniając opóźnienie w publikacji danych NBP czyni to z rocznej dynamiki M1 wskaźnik niemalże koincydentny z roczną zmianą WIG-u. Obecna – najwyższa od 2008 roku – przekraczająca +18 proc. r/r dynamika M1 jest “na oko” historycznie spójna z roczną dynamiką WIG-u przekraczającą +40 proc. Ponieważ na razie zmiana roczna WIG-u oscyluje wokół jedynie +25 proc., to zachowanie M1 można by potraktować jako argument za wzrostem dynamiki hossy. Myślę, że aż tak dosłowne potraktowanie powyższego rysunku byłoby przesadą, ale z pewnością można powiedzieć, że obecne zachowanie M1 nie generuje żadnych sygnałów, które ostrzegałyby przed końcem hossy na krajowym rynku akcji.