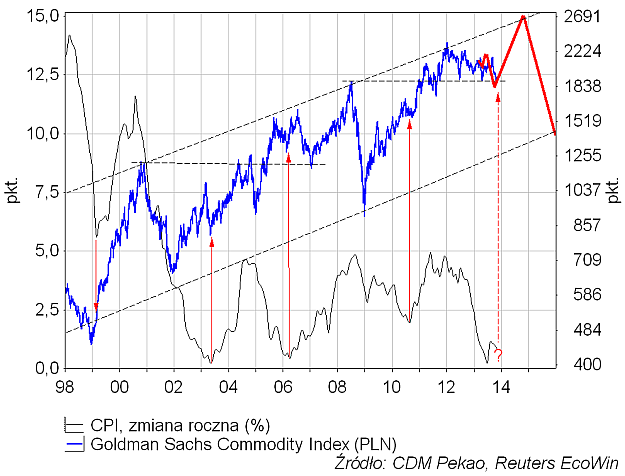

Swoją zatytułowaną asekuracyjnie “Jak nie przegapić – ostatniej – hossy na surowcach (o ile nadejdzie)?” prezentację przedstawioną w marcu na tegorocznej konferencji Fund Forum organizowanej przez Analizy Online zakończyłem prognozą zachowania złotowej wartości Goldman Sachs Commodity Index na następne 3 lata. Ówczesna prognoza na tle zachowania złotowych cen surowców w okresie ostatnich 8 miesięcy wygląda tak:

Pojawienie się kwestii terminu nadejścia ewentualnej cyklicznej hossy na surowcach wynikało oczywiście z typowego następstwa wzrostów cen różnych aktywów w kolejnych fazach cyklu koniunkturalnego. Cykliczną hossę na rynku długoterminowych obligacji skarbowych zwykle występującą podczas dezinflacyjnej fazy spowolnienia gospodarczego mamy już za sobą (skończyła się w maju). Obecnie trwa okres optymalny dla akcji (wzrost gospodarczy przyspiesza, tempo inflacji i stopy procentowe pozostają niskie), który powinien skończyć się mniej więcej 10 miesięcy po końcu hossy na obligacjach. Kolejną po akcjach klasą aktywów, która – zgodnie z logiką cyklu koniunkturalnego – powinna wejść w cykliczną hossę są surowce, dla których optymalnym okresem powinna być zaawansowana faza ożywienia gospodarczego i początek fazy spowolnienia.

Kreśląc powyższą prognozę zakładałem, że obecny cykl wejdzie w taką właśnie sprzyjającą wzrostom cen surowców “zaawansowaną fazę ożywienia” jesienią tego roku. Jak widać niezależnie od krótkoterminowych rozbieżności rynek w ciągu minionych 8 miesięcy trzymał się dosyć blisko przedstawionej prognozy, która zakładała, że w okolicach października wartość Goldman Sachs Commodity Index przeliczonego na złote znajdzie się na poziomie 2-letniego minimum, z którego odbije się rozpoczynając wielomiesięczny wzrost. Prognoza ta oparta była po części na analogii z sytuacją z cyklu, który rozegrał się w latach 2005-2009. Wtedy to surowce wkroczyły w fazę cyklicznej hossy w styczniu 2007 roku, kiedy do końca hossy na WIG-u zostawało jeszcze 6 miesięcy. Odpowiadałoby to sytuacji obecnej, gdyby akcje miały osiągnąć maksimum cen wiosną przyszłego roku.

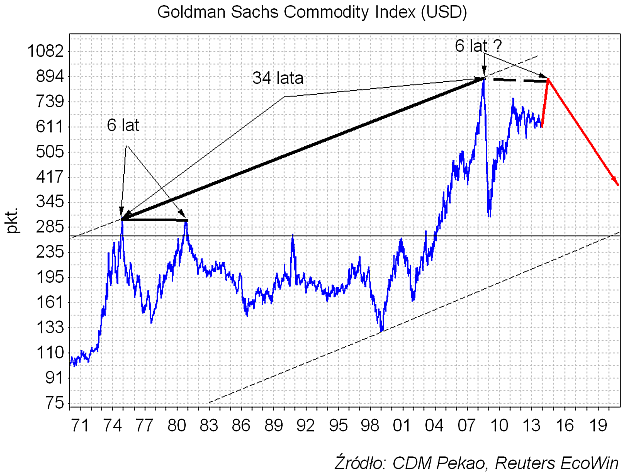

W tytule wspomnianej prezentacji ta spodziewana cykliczna hossa na surowcach określona została mianem “ostatniej”, co wynika z opartego na “cyklu pokoleniowym” (cyklu globalnych kryzysów systemowych) założenia, że ostatni kryzys z lat 2007-9 to pokoleniowy odpowiednik kryzysu z lat 1973-75, z czego wynikają oczekiwania podobnego do ówczesnego zachowania cen surowców. W praktyce analogia ta sugeruje, że kolejnego pokoleniowego szczytu cen surowców należy oczekiwać w okolicach lipca przyszłego roku (6 lat po szczycie z lipca 2008) po jeszcze jednej fali wzrostowej. 34 lata temu ostatnia fala ówczesnej hossy na surowcach związana była z drugim szokiem naftowym spowodowanym wybuchem rewolucji islamskiej w Iranie, sowiecką inwazją na Afganistan oraz wybuchem wojny Irak-Iran. Konflikt syryjski na razie uległ załagodzenie w ostatniej chwili i na horyzoncie nie widać jakichś ognisk zapalnych o podobnej intensywności, ale sytuacja na szeroko rozumianym Bliskim Wschodzie jest na tyle dynamiczna, że nie można wykluczać kolejnego wzrostu napięcia.

Generalnie nie należy specjalnie angażować się w “ostatnie” fale hossy poprzedzające oczekiwaną długą i silną (“pokoleniową”) bessę na rynku, bo zawsze może się okazać, że taka “ostatnia fala” jest słaba i krótka i nie zdążymy ewakuwać się z rynku przed początkiem bessy.

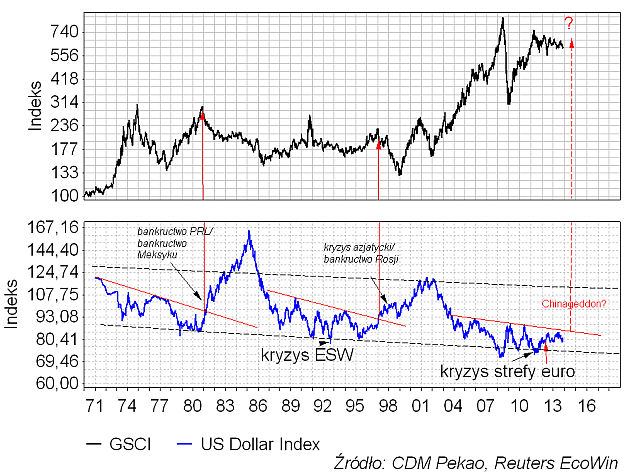

Relatywnie słaba była na przykład cykliczna hossa na rynku surowców w cyklu obejmującym lata 1995-98, który odpowiada obecnej sytuacji z punktu widzenia pozycji w ramach cyklu Kuznetsa (określanego mianem “cyklu inwestycji infrastrukturalnych”, co można rozumieć jako cykl inwestycji w infrastrukturę służącą wydobyciu i transportowi surowców), którego przebieg dobrze widać na wykresie Dollar Index:

Wtedy wydarzeniem, które złamało kręgosłup rynkom surowców był wybuch latem 1997 roku kryzysu azjatyckiego, po którym rok później przyszedł kryzys rosyjski. W obecnej sytuacji odpowiednikiem tego byłaby jakaś forma Chinageddonu czy też ogólniej pęknięcia tworzonej w minionej dekadzie “bańki” na rynkach obligacji “Emerging Markets”. Ostatni wzrost rentowności chińskich obligacji 10-letnich do najwyższego poziomu od ponad 8 lat można traktować jako sygnał, że pompowane w rynek przez FED środki, które przez ostatnie lata były inwestowane z zyskiem na peryferyjnych rynkach obligacji są już dosyć dynamicznie z nich wycofywane. Dzieje się tak w reakcji na samą zapowiedź przykręcenia przez Rezerwą Federalną kurka QE. Można sobie wyobrazić, że faktyczne zmniejszenie płynności spowodowałoby rejteradę na znacznie większą skalę. Ewentualny dalszy wzrost rentowności obligacji powinien uruchomić w połowie przyszłego roku kryzysowe zjawiska o globalnej skali.

Na razie mamy sprzyjający kontynuacji wzrostów na rynkach akcji pat: brak wzrostów cen na rynku surowców przekłada się na niską dynamikę wskaźników inflacji, co powoduje, że FED odwleka początek zmniejszania skali QE, a ECB zdecydował się nawet na kolejną obniżkę stóp. Z kolei brak zaostrzenia polityki pieniężnej oznacza, że nie ma bezpośredniego powodu do pojawienia się kolejnego impulsu deflacyjnego i bessy na rynku surowców.

Przyjmując założenie, że FED nie zweryfikuje znacząco swego “gołębiego” ostatnio podejścia do czasu otrzymania z rynków surowców jednoznacznego sygnału pojawienia się bezpośredniej presji inflacyjnej, można dojść do wniosku, że prognoza nadejścia w okresie IV kw. 2013-III kw. 2014 wyraźniejszego impulsu wzrostowego na rynkach surowców pozostaje aktualna.