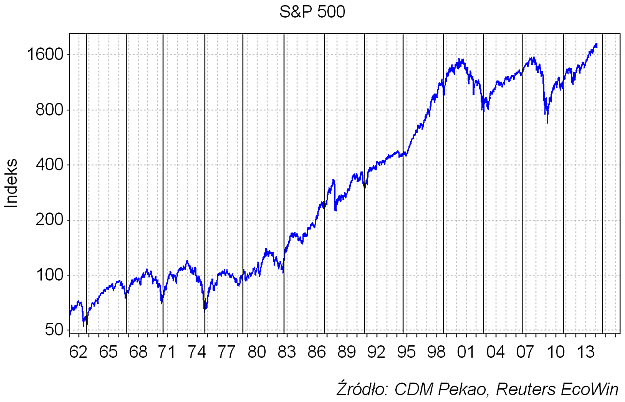

4-letni “cykl prezydencki” to jeden z najbardziej interesujących fenomenów obserwowanych od dziesięcioleci na amerykańskim rynku akcji. Od półwiecza kupno amerykańskich akcji gdzieś w okolicach początku III kw. drugiego roku po wyborach prezydenckich w USA praktycznie zawsze okazywało się słuszną decyzją:

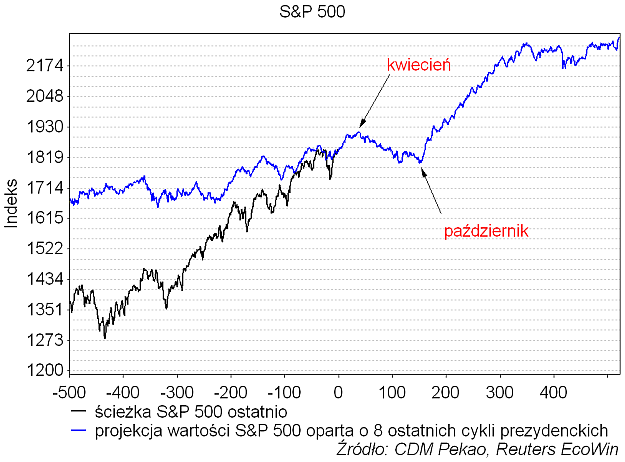

Równocześnie półroczny okres pomiędzy kwietniem a październikiem drugiego roku po wyborach w USA to zwykle słaby okres dla S&P 500:

Powyższa projekcja wartości S&P 500 na następne 2 lata oparta została o uśrednienie przebiegu indeksu w trakcie 8 poprzednich 4-letnich cyklu prezydenckich. Sugeruje ona, że pomiędzy kwietniem a październikiem tego roku można oczekiwać na amerykańskim rynku akcji jakiejś formy słabości.

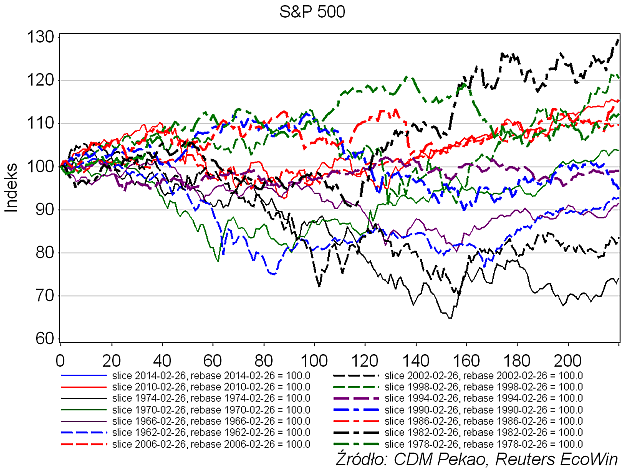

Niestety na podstawie tej zależności trudno jest ocenić jaki dokładnie przebieg będzie miała ta domniemana słabość amerykańskiego rynku akcji. W poszczególnych cyklach kupiwszy akcje 26 lutego drugiego roku po wyborach (takiego jak rok 2014) można było maksymalnie stracić na S&P 500 w ciągu następnych 3 kwartałów odpowiednio -35,1% (1974 r.), -30 proc. (2000), -25 proc. (1962), -22,1 proc. (1970), -19,7 proc. (1966), -10,1 proc. (1990), -9,5 proc. (-1982), -8,7 proc. (1998), -7,4 proc. (2010), -5,8 proc. (1994), -5,1 proc. (2006), – 1,6 proc. (1978) i 0 proc. (1986).

Średnia z tych 13 odczytów to -13,9 proc. a mediana -9,5 proc.

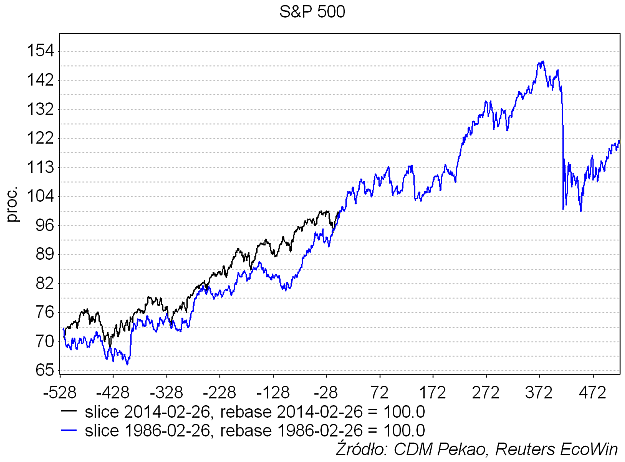

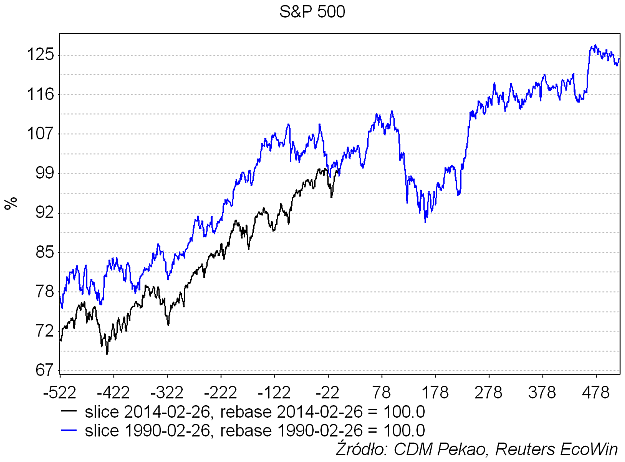

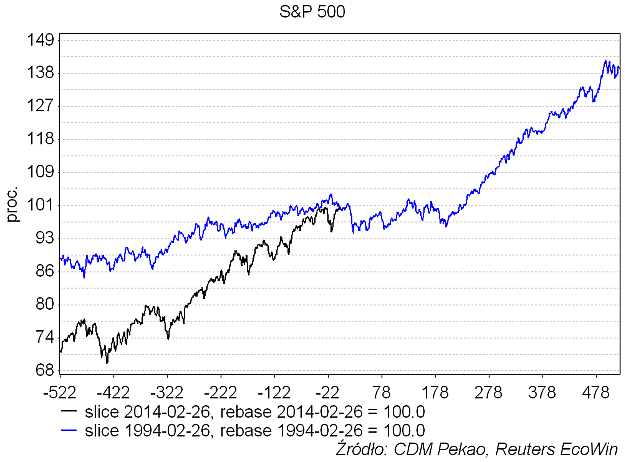

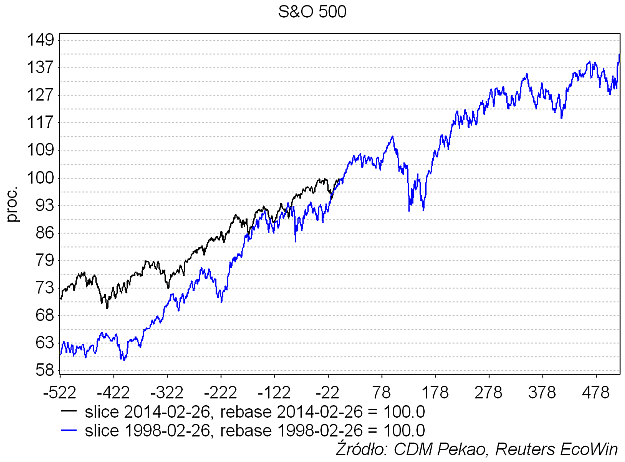

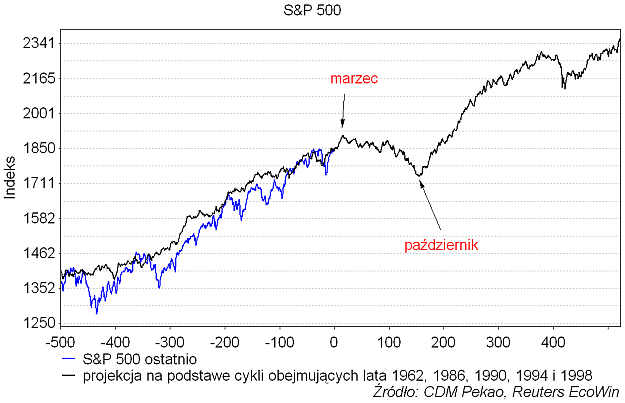

Wśród tych cykli z przeszłości można wybrać te, w tracie których przebieg S&P 500 był możliwie podobny do zachowania S&P 500 z okresu np. minionych 2 lat. W okresie minionego półwiecza wyróżnia się pod tym względem 5 przypadków – cykle obejmujące lata 1962, 1986, 1990, 1994 i 1998:

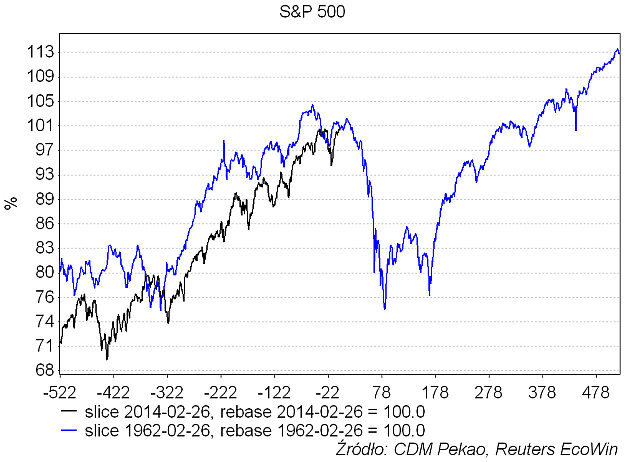

Tu średnia wielkość maksymalnego spadku w stosunku do poziomu z 26 lutego to -9,9 proc., a mediana to -8,7 proc.

Projekcja uzyskana przez uśrednienie tych 5 najbardziej podobnych do ostatniego zachowania S&P 500 przypadków wygląda tak:

Efekt jest w podobny do tego uzyskanego wcześniej na podstawie uśrednienia 8 ostatnich cykli. Te uśrednienia przebiegu faz spadkowych cyklu prezydenckiego sugerują raczej umiarkowaną wielkość spadku, co jest zgodne z moimi oczekiwaniami, że ewentualna tegoroczna zniżka wartości S&P 500 będzie co najwyżej ruchem powrotnym do wsparcia wyznaczanego przez szczyty indeksu z lat 2000 i 2007 (1527-1565 pkt.), a nie początkiem katastrofy podobnej do tych z lat 2000-2002 czy 2007-2009. Oczywiście w zależności o poziomu, do którego S&P 500 zdoła się wspiąć zanim zacznie spadać, może to oznaczać spadek nawet o 20 proc. (patrz np. 19,4 proc. spadek wartości S&P 500, do którego doszło pomiędzy kwietniem a październikiem 2011 roku). Potem – mniej więcej od października tego roku – siła cyklu prezydenckiego powinna znowu zacząć ciągnąć ceny akcji w USA do góry. Oczywiście powyższego nie należy w prosty sposób ekstrapolować na inne niż amerykański rynki akcji, bo tam sytuacja może być przez dłuższe okresu czasu znacząco odmienna.