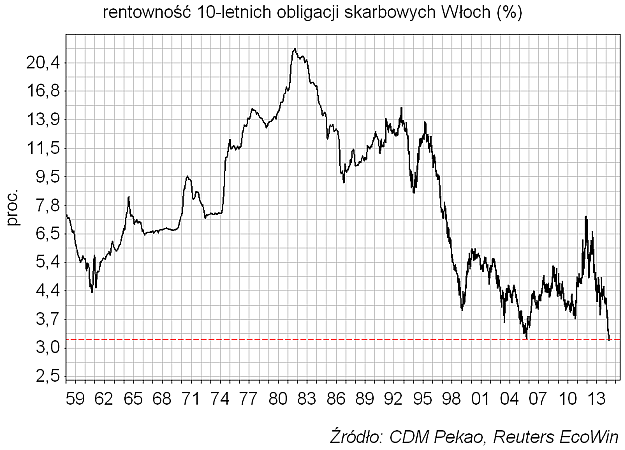

W ostatnich dniach pojawiły się sygnały sugerujące grożące giełdowym krachem przegrzanie koniunktury. Najpierw w poprzedni piątek rentowność włoskich 10-letnich obligacji skarbowych spadła do poziomu 3,17 proc. To najniżej od przynajmniej 1958 roku (do tego roku sięgają dostępne mi dane). W apogeum „eurogeddonicznych” lęków w listopadzie 2011 rentowności tych obligacji sięgały 7,3 proc. i jak widać po tych lękach nie został nawet ślad:

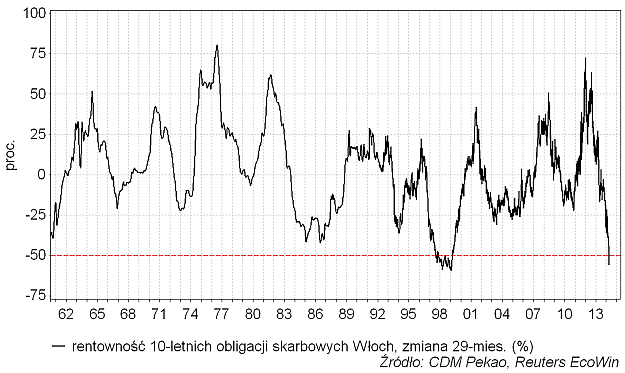

W przeszłości jedynie raz zdarzył się równie silny 29-miesięczny ponad 50-procentowy spadek rentowności. Miało to miejsce pomiędzy marcem 1995 roku, który przyniósł kulminację obaw związanych z kryzysem meksykańskim a latem 1997:

Można zaryzykować tezę, że dla rynku włoskiego – i innych rynków strefy euro – jest to – podobnie jak w 1997 roku – pozytywny sygnał zapowiadający hossę na rynku akcji trwającą przez następne 3 lata (1997-2000=2017-2017?). Co jednak bardziej interesujące w krótkoterminowym horyzoncie czasowym ówczesny sygnał z włoskiego rynku obligacji poprzedził bezpośrednio wybuch kryzysu azjatyckiego, który w październiku 1997 zaowocował potężnym tąpnięciem na światowych rynkach akcji w tym i na GPW. Synchronizacja ścieżki WIG-u ostatnio i tej sprzed 17 lat dokonana w szczytach z lutego 1997 i listopada 2013 została przedstawiona na poniższym rysunku. Jak widać tu optymalnym momentem na wyjście z rynku akcji w obecnym cyklu jest lipiec, a na wszelki wypadek chyba raczej czerwiec, gdyż tu tąpnięcie na WIG-u następuje w 8 miesięcy po pierwotnym szczycie (luty 1997, listopad 2013) czyli również w lipcu tego roku:

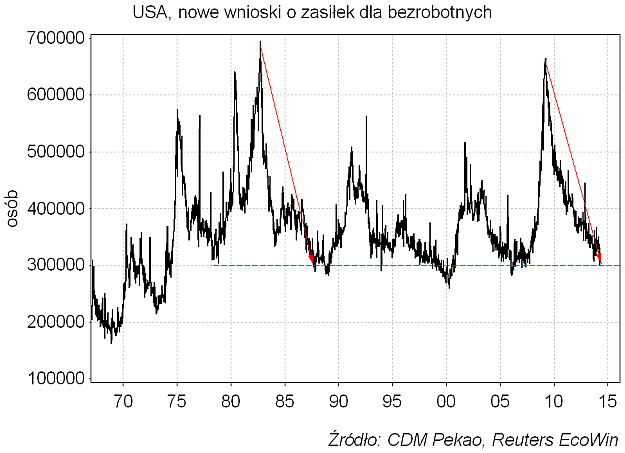

Drugi sygnał o podobnym charakterze nadszedł w czwartek z USA, gdzie liczba nowych bezrobotnych spadła do najniższego poziomu od 2007 roku (300 tys.):

Taki sygnał pojawił się latem 1987 roku, a więc na kilka tygodni przed krachem z października 1987 roku:

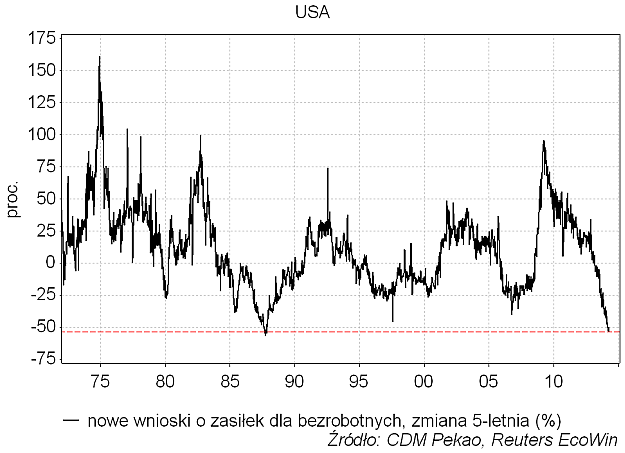

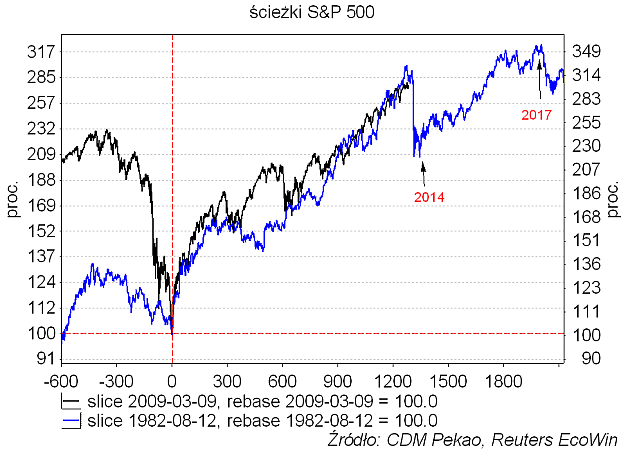

Synchronizacja kluczowych minimów S&P 500 z marca 2009 i sierpnia 1982 przedstawiona na poniższym rysunku sugeruje, że do takiego krachu może dojść lada moment (chociaż podobnie jak w przypadku sygnału włoskiego, nie ma tu mowy o końcu świata, lecz jedynie o gwałtownym schłodzeniu koniunktury poprzedzającego kontynuację hossy, kulminującej 3 lata później):

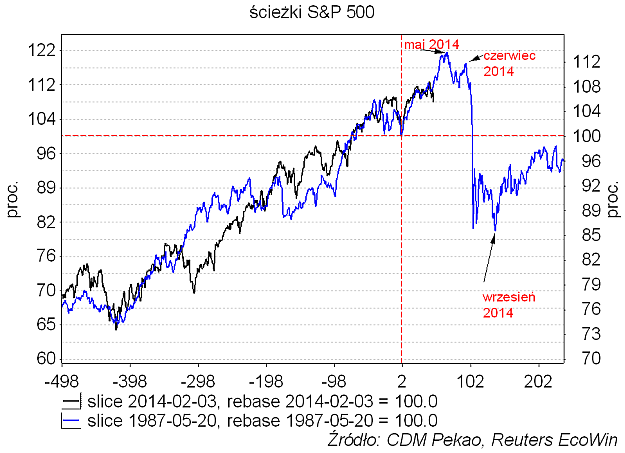

Sądzę, że bardziej właściwe od poprzedniego jest zsynchronizowanie krótszych niż 5-letnie ścieżek S&P 500 poprzedzających tego typu sygnały z amerykańskiego rynku pracy. Poniżej widać synchronizację opartą na utożsamieniu dołków ponad 3-miesięcznych korekt indeksu z 3 lutego 2014 i 20 maja 1987. W tej interpretacji szczyt akcji wypadnie w maju, a naprawdę ostatni moment na ucieczkę z rynku tuż przed krachem w czerwcu:

W obu wersjach akcje należy dosyć szybko odkupić po takim tąpnięciu we wrześniu/październiku, chociaż w przypadku analogii z 1987 roku jesienny dołek S&P 500 jest “ostateczny” i wytrzymuje następne kilka lat, natomiast we “włoskiej” analogii taki dołek na WIG-u poprzedza jedynie silną korektę wzrostową trwającą do przełomu grudnia 2014 i stycznia 2015, po której następuje kolejna fala słabości.

Jakkolwiek nie można opierać wiarygodnych prognoz na zdarzeniach, które mają tylko pojedyncze precedensy historyczne, to jednak podobieństwo obu uzyskanych wniosków jest niepokojące. Wnioskiem z poprzedniego komentarza była sugestia sprzedaży akcji na początku sierpnia. Tym razem optymalny moment sprzedaży przesunął się na okres maj-lipiec.

Raczej nie można liczyć, że którakolwiek z tych obserwacji pozwoli wyznaczyć precyzyjnie szczyt cen akcji czy ostatni moment na ich sprzedaż przed poważniejszą przeceną, ale wydaje się, że warto szczególnie uważnie obserwować rozwój sytuacji na rynkach w najbliższym czasie, bo wydaje się, że na rynkami akcji powoli zaczynają się gromadzić czarne chmury.