Obserwacja zawarta w poprzednim wpisie na blogu prowadziła do wielce optymistycznych wniosków co do losów cen akcji w USA w najbliższym czasie (poważniejszego tąpnięcia w tym roku nie powinno być, a silna hossa poprzedzająca ostateczne załamanie powinna potrwa do okolic 2017 roku). Dziś chciałbym zwrócić uwagę na zależność o generalnie przeciwnej wymowie.

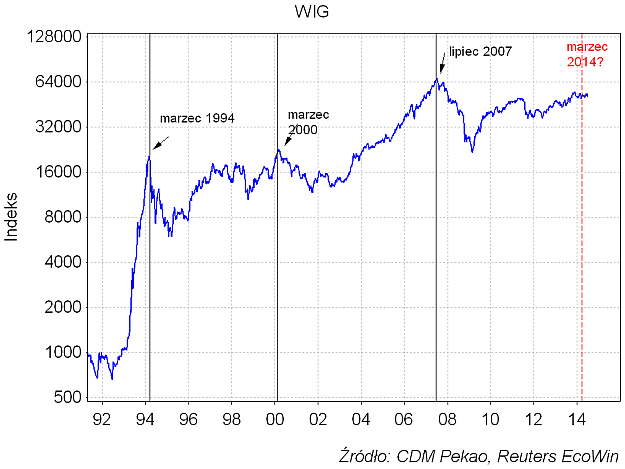

Już dawno temu obserwatorzy polskiego rynku akcji zwróci uwagę na to, że kluczowe szczyty cen akcji minionych 23 lat pojawiły się w 6-7-letnich odstępach. Chodzi oczywiście o szczyty indeksu z marca 1994, marca 2000 i lipca 2007, po których następowały potężne załamania cen akcji. Łatwo było wyliczyć, że jeśli ta cykliczność miałaby zostać zachowana, to następnego szczytu cen akcji tej klasy należałoby oczekiwać w okolicach marca tego roku. Oczywiście określenie “w okolicach” trzeba rozumieć elastycznie, w końcu jeden cykl miał równe 6 lat (co sugerowałoby szczyt WIG-u w lipcu 2013, a drugi 7 lat i 4 miesiące, co daje maksimum indeksu w listopadzie tego roku)

Powyższą obserwację można było oczywiście zlekceważyć jako efekt złudzenia, wynikającego z wrodzonej ludziom tendencji do poszukiwania wzorców nawet tam, gdzie ich nie ma, ale można wskazać dwa powody by tak nie czynić. Po pierwsze średnia odległość pomiędzy wspomnianymi kluczowymi maksimami WIG-u to 6 lat i 8 miesięcy, czyli dokładnie dwukrotność średniego czasu trwania podstawowego cyklu gospodarczego – cyklu wykorzystania istniejących mocy produkcyjnych – czyli cyklu Kitchina. To nie wydaje się być przypadek. Ponieważ taki podwójny Kitchin to 6 lat i 8 miesięcy czyli 6 lat i 2/3 roku, a ułamek 2/3 to w zapisie dziesiętnym 0,(66), więc cyklowi temu nadałem demoniczną nazwę cyklu “6,(66)”.

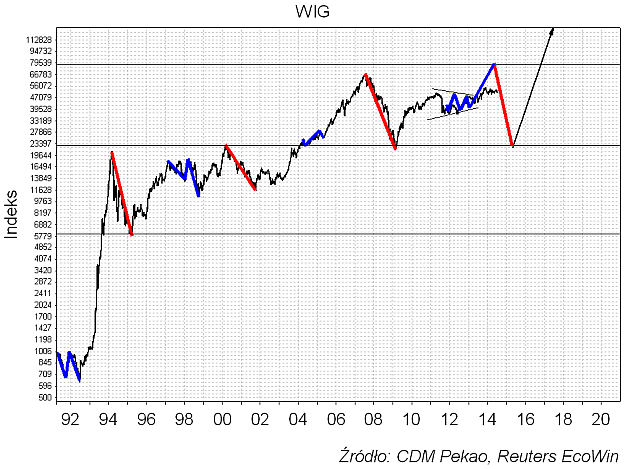

Po dodaniu do tego dosyć zdroworozsądkowej tendencji postulowanej przez teorię Elliotta określanej jako “zasada zmienności korekt”, otrzymujemy koncepcję dużego krachu giełdowego rozgrywającego się co drugi cykl czyli w tym przypadku średnio co 6 lat i 8 miesięcy (dla odmiany co druga bessa związana z cyklem Kitchina w gospodarce miałaby relatywnie łagodny charakter).

Ta koncepcja stała po części za moją prognozą sprzed prawie 3 lat, która zakładała, że bessa z lat 2011-2012 będzie miała relatywnie łagodny przebieg (co się potwierdziło), a dopiero bessa oczekiwana w latach 2014-15 znowu okaże się podobna do załamań z lat 1994-1995, 2000-2001 czy 2007-09:

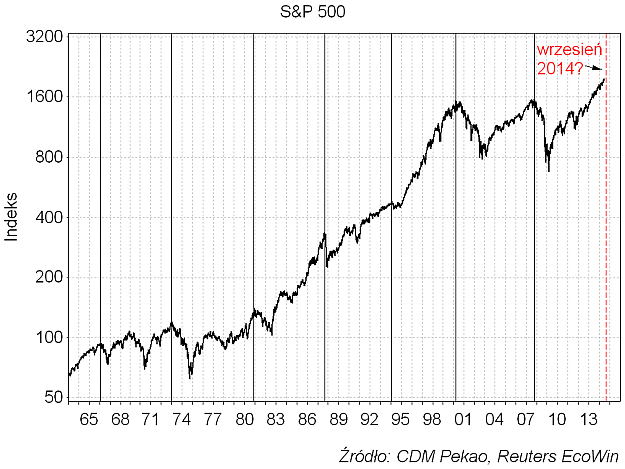

Drugi powód by tej domniemanej cykliczności szczytów cen akcji nie lekceważyć, to fakt, że można ją znaleźć również na amerykańskim rynku akcji:

Co prawda średnia odległość pomiędzy 7 szczytami S&P 500 od lutego 1962, to nie moje 6,(66) roku, ale 6,9, ale myślę, że można to zwalić na niestaranność Amerykanów. Przyjęcie tej wydłużonej długości cyklu daje wrzesień tego roku jako orientacyjną datę szczytu. Oczywiście i tutaj należy pamiętać, że w praktyce długość poszczególny cykli była zmienna i wynosiła kolejno 83, 95, 81, 77, 74 i 91 miesięcy.

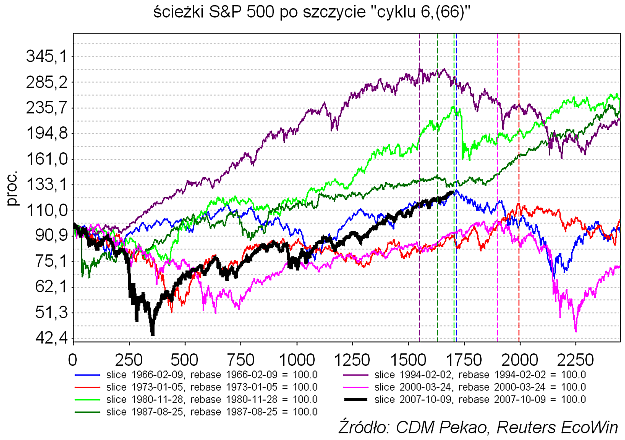

Jeśli przyjmiemy, że oba cykle szczytów cen akcji i ten obserwowany na GPW i ten widziany na wykresie S&P 500 to to samo zjawisko, to zobaczymy, że cykl 6,(66) nieco traci na swej demoniczności. O ile bowiem na GPW związane z tym cykle szczyty z marca 1994, marca 2000 i lipca 2007 zawsze poprzedzały silne załamanie wartości indeksu o przynajmniej 50 proc., o tyle w przypadku rynku amerykańskiego wcale tak nie było. Na 7 “rynków niedźwiedzia” związanych z tym cyklem 3 rzeczywiście były głębokich i długich (1973-1974, 2000-2002 i 2007-2009), ale pozostałe były albo krótkie (np. 2 miesiące pomiedzy sierpniem a październikiem 1987 roku), albo płytkie (np. 1994 roku).

Ponieważ cykl 6,(66) czyli podwójny cykl Kitchina ma średnio 80 miesięcy, to będzie synchronizował się ze 120-miesięcznym “wzorcem dekadowym” i 48-miesięcznym cyklem prezydenckim co 20 lat (240 miesięcy). 20 lat temu mieliśmy oczywiście 1994 rok (wtedy też tak jak teraz w 2 lata po kryzysie finansowych w Europie FED zaczynał zaostrzać politykę pieniężną), co można potraktować jako argument za tezą, że obecny rok będzie na Wall Street podobny właśnie do 1994-tego (rynki “wschodzące” rosły wtedy do września, a potem do marca 1995 straciły ponad 20 proc.).

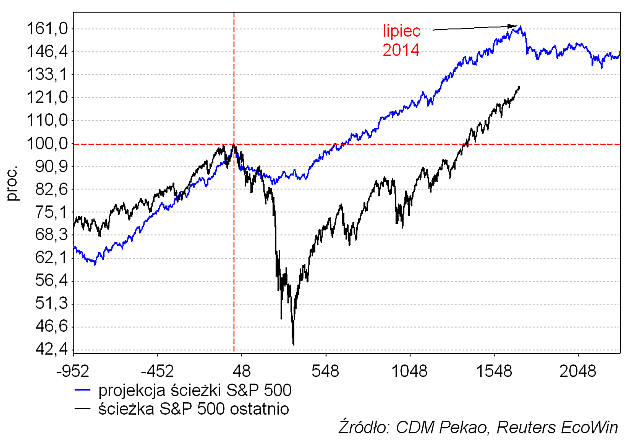

Porównanie ścieżki S&P 500 od poprzedniego szczytu cyklu z października 2007 prowadzi do wniosku, że ostatni cykl nie wyróżniał się raczej in plus na tle 6 poprzednich. Indeks był ostatnio zaledwie 26 proc. powyżej szczyty z 2007 roku – jedynie 2 cykle były wyraźnie słabsze.

Uśrednienie tych 6 historycznych ścieżek S&P 500 po szczytach z 1966, 1973, 1980, 1987, 1994 i 2000 roku i porównanie takiej projekcji do faktycznej ścieżki od szczytu z 2007 roku prowadzi do wniosku, że następnego szczytu cyklu 6,(66) należ spodziewać się za tydzień. Innymi słowy ktoś, kto w ostatnich latach kupował a potem trzymał amerykańskie akcje zakładając, że wszystko rozegra się w typowy sposób i następny szczyt wypadnie dopiero niecałe 7 lat po tym z października 2007 roku powinien za tydzień pozbyć się tych akcji.

Jak pogodzić wyraźną sprzeczność pomiędzy wnioskami sprzed tygodnia, a tymi opisanymi powyżej? No cóż uwzględnianie w realnym portfelu sprzecznych sygnałów nie jest łatwa. Oczywiście można arbitralnie jeden z sygnałów uznać za prawdziwy a drugi za błędny. Ja jednak wolę ostrożniejsze podejście. Jeśli wyobrazimy sobie przyporządkowanie poszczególnych części portfela różnym w miarę wiarygodnym (przynajmniej dla nas) narzędziom, to po prostu część związana z sygnałem opisanym tydzień temu będzie raczej wypełniona amerykańskimi akcjami przez następne ok. 3 lata, a część związana z cyklem 6,(66) raczej pusta mniej więcej do wiosny 2016.

Można to sobie wyobrazić jako uczestnictwo w rozgrywanych równocześnie wielu partiach – tam gdzie wydaje nam się, że mamy dobre karty przystępujemy do gry, tam gdzie w naszej ocenie karty są słabe mówimy pas. Oczywiście zdarzą się rozdania, w których zdecydowana większość stosowanych przez nas narzędzi oceny perspektyw rynku pokaże to samo i wtedy będzie można zaryzykować zdecydowane obstawienie jednego scenariusza, ale raczej nie będzie tak zawsze.