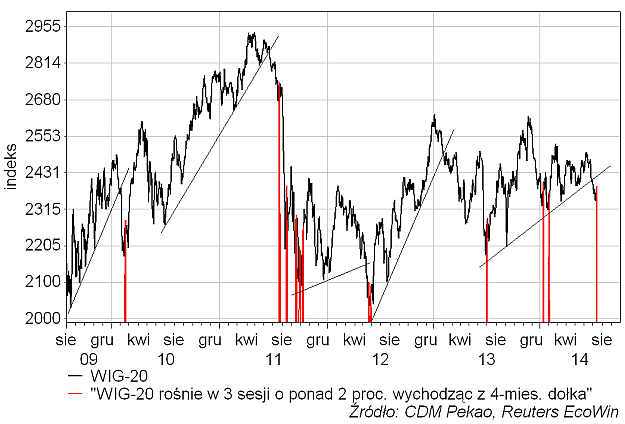

Nasz rynek akcji na razie z godnością zareagował na najnowsze wieści z Portugalii, gdzie spółka matka jednego z największych banków spóźniła się z płatnością odsetek od długu. Wychodząc z 4-miesięcznego dołka WIG-20 w ciągu 3 sesji do wtorku zyskał 2 proc. W okresie minionych 5 lat tego typu sygnały pojawiły się kilkukrotnie i zwykle sygnalizowały dobry moment do zakupów akcji (chociaż często bezpośrednio po takim sygnale występowały kilkusesyjne cofnięcia indeksu). Jedynym poważnym wyjątkiem był tego typu sygnał z 21 lipca 2011, kiedy to raptem kilka sesji później rozpoczęło się bardzo silne tąpnięcie cen akcji.

Wagę wspomnianego sygnału podnosi to, że właśnie mniej więcej teraz oczekiwany był kolejny dołek związany z funkcjonowaniem na rynku cyklu 10-tygodniowego:

Okolice dołka cyklu 10-tygodniowego powinny być w miarę dobrym momentem do zakupów, a stawką w grze wydają się być wzrosty związane z ostatnimi tygodniami fazy wzrostowej cyklu 40-tygodniowego. Od ostatniego szczytu związanego z cyklem 40-tygodniowym minęło już 233 dni czyli prawie 8 miesięcy. Na poniższym rysunku zaznaczyłem czerwonymi strzałkami analogiczne sytuacje (WIG prawie 8 miesięcy po szczycie cyklu 40-tygodniowego) z 4 poprzednich cykli. Jak widać w dwu przypadkach był to świetny momentem do krótkoterminowych zakupów akcji, a w dwu przypadkach na taki moment trzeba było jeszcze poczekać 12-23 dni.

Projekcja wartości WIG-u uzyskana poprzez uśrednienie ścieżek WIG-u po szczytach 4 ostatnich cykli 40-tygodniowych (kusi myśl, że w jednym 40-miesięcznym cyklu Kitchina mieszczą się 4 takie cykle) już jest – jak zwykle ostatnio – silniejsza niż faktyczne zachowanie rynku, ale wyraźnie sugeruje, że do września powinna na rynku dominować tendencja wzrostowa:

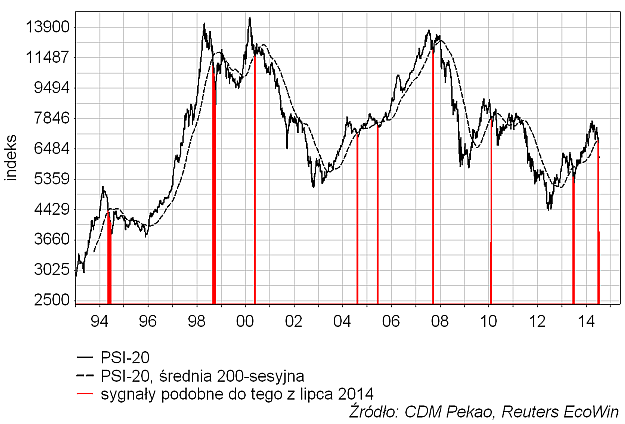

Ten ostatni wniosek można skonfrontować z zachowaniem giełdy w Portugalii. Moje pierwsze skojarzenie zilustrowałem na poniższym rysunku. Marcowo-czerwcowy – podwójny szczyt na indeksie PSI General wydaje się być kopią tego z okresu październik 2009-styczeń 2010, a obecna sytuacja po wybiciu w dół z tej formacji i spadku o jej rozmiar wydaje się być analogiczna do tej z lutego 2010 (proszę zauważyć, że na pierwszym z powyższych rysunków w lutym 2010 pojawia się podobny do obecnego sygnał na WIG-u 20). Gdyby tę analogię potraktować poważnie, to teraz czekałoby nas ok. 9 tygodni wzrostu (co dałoby szczyt w drugiej połowie września) a następnie jeszcze jedno 3-tygodniowe tąpnięcie kulminujące czymś podobnym do “Flash Crashu” na Wall Street z 6 maja 2010.

Odpowiednio manipulując różnymi kryteriami próbowałem znaleźć w historii innego indeksu giełdy w Lizbonie – PSI-20 – sytuacje podobne do obecnej. Poniżej rezultat tych usiłowań. Jak widać właściwie 6 z 8 wcześniejszych tego typu sygnałów można potraktować jako zapowiedź bessy na giełdzie portugalskiej. Trzykrotnie – w maju 2000, wrześniu 2007 i lutym 2010 (ta data pojawiła się w poprzednim akapicie) – była to zapowiedź potężnego 2-letniego “rynku niedźwiedzia”. Sygnał z sierpnia 2004 również można potraktować jako zapowiedź bessy, tyle że takiej, która – podobnie jak na WIG-u w tamtym okresie – przyjęła postać fali “pędzącej”. W dwu przypadkach – maju 1994 i wrześniu 1999 – ówczesne spadki można potraktować jako bessę, tyle że taką, która kończyła się w 1,5-miesiąca po pojawieniu się takiego jak obecny sygnału. Dwóch przypadków – czerwiec 2005 i czerwiec 2013 – nijak nie da się potraktować jako zapowiedzi bessy.

Warto zauważyć, że sygnały z 1994, 2000 i 2007 roku można ładnie uzgodnić ze schematem cyklu 6,(66)-letniego, o którym pisałem w poprzednim tygodniu. Osobiście jestem przekonany, że analogie obecnej sytuacji z tymi z lat 2000 i 2007 są błędne (jest mało prawdopodobne, że trzeci raz z rzędu faza spadkowa tego cyklu przyjmie postać potężnej 2-letniej bessy). Za bardziej właściwe uważam analogie z 1994 rokiem (podkreślane przez identyczną co obecna pozycję rynku akcji w ramach 4-letniego cyklu prezydenckiego i 10-letniego “decennial pattern” i z 1987 rokiem (niestety z braku danych nie wiem jak się wtedy zachowywał rynek akcji w Lizbonie). W wersji z 1994 roku przez następne 5-kwartałów na rynku nie wydarzy się nic godnego uwagi, a potem nadejdzie potężna fala hossy (dobrym pretekstem byłoby wdrażanie w strefie euro jakieś formy unii fiskalnej, która usunęłaby obecne wady unii monetarnej).

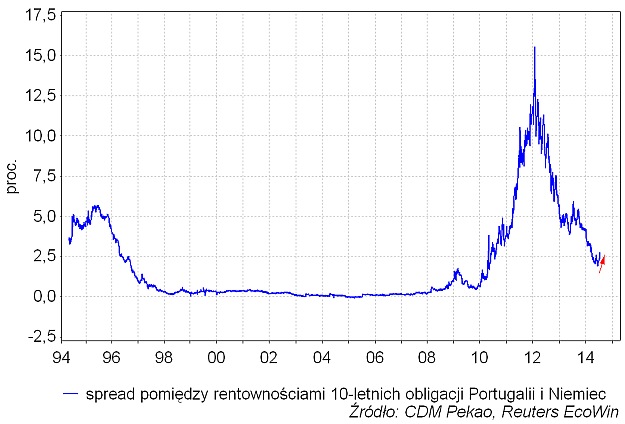

Portugalski rynek akcji mocno ucierpiał, ale na razie zachowanie zarówno tamtejszego rynku obligacji:

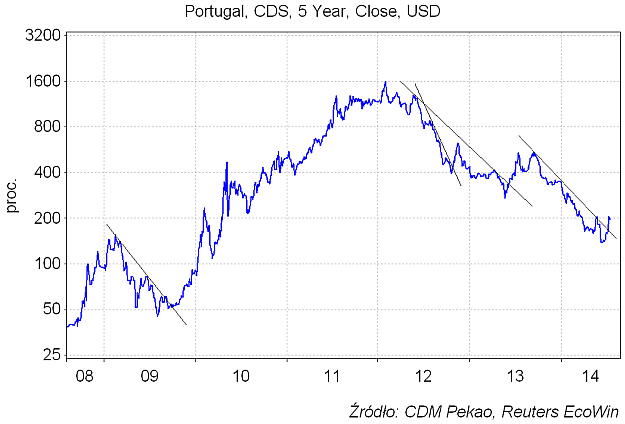

… jak i rynku CDS-ów:

… nie świadczyło o jakieś szczególnej powadze obecnej sytuacji.

Również koniunktura gospodarcza w tym kraju wydawała się całkiem przyzwoita jeszcze w czerwcu, co jednak oczywiście raczej nie może być poważnym argumentem za niemożnością bessy (niejako z definicja bessa zaczyna się, gdy koniunktura gospodarcza jest bardzo dobra):