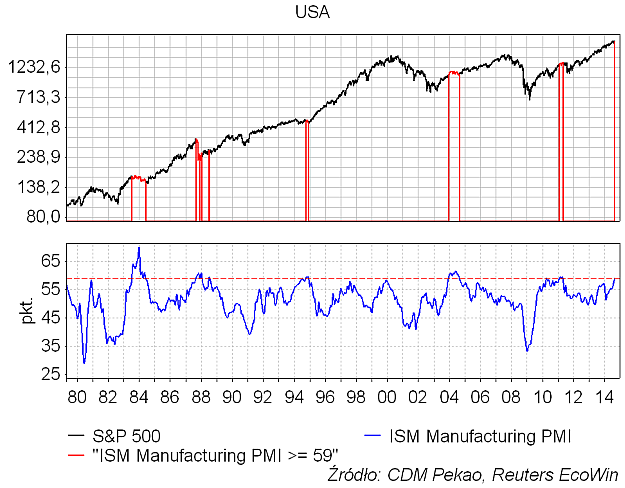

Miesiąc temu w tekście “USA: świetna koniunktura przy braku presji cenowej” sugerowałem, że wobec braku wzrostu cenowych elementów sondaży ISM trudno w obecnej sytuacji mówić o klasycznym grożącym bessą na giełdzie i recesją przegrzaniu koniunktury w gospodarce Stanów Zjednoczonych. W ciągu minionego miesiąca niewiele się tu zmieniło – wskaźniki ISM Prices nadal pozostają na niskich poziomach natomiast wskaźnik koniunktury w przemyśle przetwórczym USA skoczył do poziomu 59 pkt. w okresie minionego pokolenia obserwowanego wcześniej jedynie 5-krotnie. Na poniższym rysunku zaznaczyłem kolorem czerwonym na wykresie S&P 500 te 5 epizodów równie dobrej co w sierpniu koniunktury w amerykańskim przemyśle:

Daty pierwszego pojawienia się tych sygnałów (ISM Manufacturing >= 59) to lipiec 1983, sierpień 1987, wrzesień 1994, grudzień 2003 i styczeń 2011 (informacja o tym pojawiała się na początku następnego miesiąca). Ten zestaw danych jest najbardziej interesujący ze względu na obecność w nim sierpnia 1987 roku bezpośrednio poprzedzającego spadek wartości S&P 500 o jedną trzecią w przeciągu 2 miesięcy.

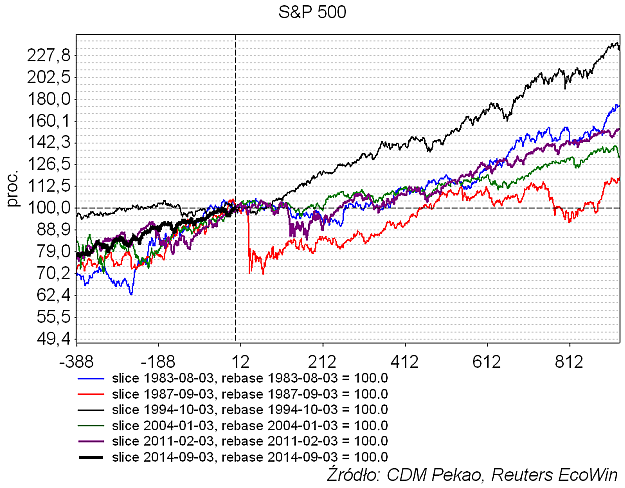

Ścieżki S&P 500 wokół tych sygnałów widać na poniższym rysunku:

Warto zauważyć, że podane daty – lipiec 1983, sierpień 1987, wrzesień 1994, grudzień 2003 i styczeń 2011 – poprzedzały najbliższe im recesje w gospodarce USA o odpowiednio 7 lat, 3 lata, 7 lat, 5 lat i przynajmniej 3 lata. Wynika z tego, że przejście z tak dobrej koniunktury w przemyśle USA jak obecna do recesji w gospodarce Stanów Zjednoczonych wymaga przynajmniej 3 lat. Innymi słowy następnej recesji w USA należy spodziewać się najwcześniej w 2017 roku.

Najwcześniejszy spadek S&P 500 związany z taką recesją rozpoczyna się prawie 3 lata po sygnale (sekwencja sierpień 1987-lipiec 1990). Po takim czasie indeks jest odpowiednio +15,2 proc., +25,7 proc., +36,7 proc., +50,3 proc. i +90,7 proc. powyżej poziomu z 4 dnia następnego miesiąca po pojawieniu się sygnału. Innymi słowy, gdy doświadczenia minionego pokolenia traktować poważnie to otrzymamy wniosek, że latem 2017 S&P 500 znajdować się będzie o przynajmniej 15 proc. wyżej niż obecnie.

Z drugiej strony w krótkoterminowej perspektywie maksymalny zysk na S&P 500 w ciągu następnych 5 miesięcy to +5,6 proc., a maksymalna strata to -30,1 proc. Po takim jak obecny sygnale w 4 na 5 przypadkach S&P 500 był niecałe 5 miesięcy później niżej.

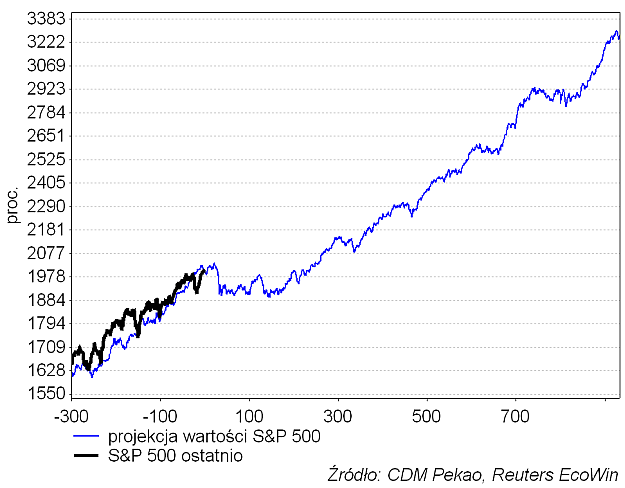

Projekcja uzyskana poprzez uśrednienie tych 5 ścieżek S&P rośnie do poziomu 2036,6 pkt. na początku października (20 sesji od minionej środy), potem spada do 1901,7 pkt. pod koniec października (oczywisty wpływ scenariusza z 1987 roku), następnie formuje dołek przez wiele miesięcy i zaczyna rosnąć od okolic kwietnia przyszłego roku wracając do bicia historycznych rekordów za mniej więcej rok od dziś.

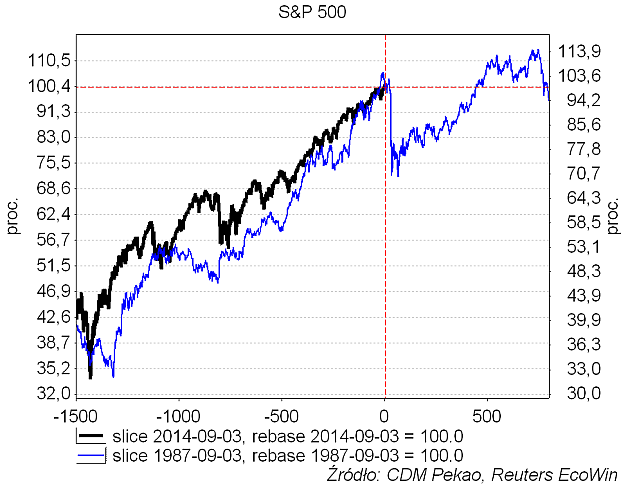

Policzyłem współczynniki korelacji pomiędzy ścieżką S&P 500 z okresu minionych 12 miesięcy a analogicznymi ścieżkami indeksu poprzedzającymi sygnały z 1983, 1987, 1994, 2003 i 2011 roku. Zupełnie niepodobne (ujemne wartości współczynnika korelacji) okazały się ścieżki do grudnia 2003 i do stycznia 2011. Trzy pozostałe ścieżki wykazywały wysokie współczynniki korelacji z zachowaniem S&P 500 z ostatniego roku (0,8-0,96), a zdecydowanym zwycięzcą w tym zakresie był rok okresie wrzesień 1986-sierpień 1987. Zresztą podobieństwo pomiędzy sytuacją poprzedzającą obecny moment a tą sprzed 4 września 1987 rozciąga się na znacznie dłuższy okres niż rok:

Wygląda to wszystko bardzie ładnie, ale przypominam jeszcze raz: w sierpniu 1987 roku ISM Manufacturing Prices miał wartość 77,4 pkt, gdy tym czasem w sierpniu 2014 jedynie 58 pkt., a więc poniżej poziomu 66-letniej średniej równego 62,6 pkt. Tak więc obecna sytuacja rzeczywiście wykazuje wiele podobieństw do tej sprzed 27 lat, ale brak jednego elementu – równie wysokiej co wtedy presji cenowej w gospodarce USA.

W momencie generowania tych 5 wcześniejszych sygnałów (ISM Manufacturing >= 59) element cenowy tego sondaży miał następującą wartość 63,2 pkt. (lipiec 1983), 77,4 pkt. (sierpień 1987), 80,3 pkt. (wrzesień 1994), 66 pkt. (grudzień 2003) i 81,5 pkt. (styczeń 2011). Obecnej sytuacji najbliżej pod tym względem do września 1983. Wtedy S&P 500 10 października zakończył wzrost i korygował się aż do 24 lipca następnego roku tracąc po drodze -14,4 proc. i spadając do 17-miesięcznego minimum. W obecnych realiach oznaczałoby to spadek indeksu do okolic dołka z lutego tego roku (1741,9 pkt.) trwający od października tego roku do lipca 2015.