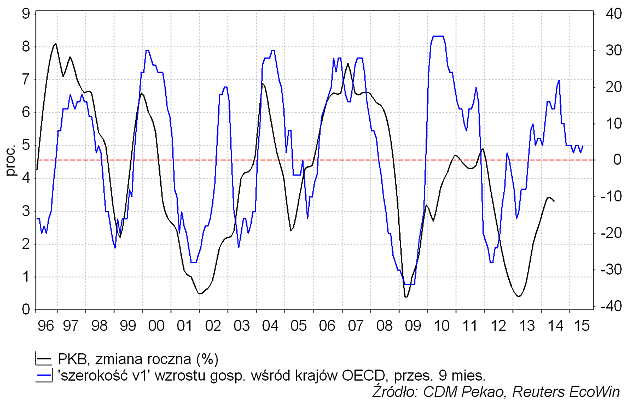

W czerwcu tego roku przedstawiłem w jednym z komentarzy (“Co dalej ze wzrostem gospodarczym?“) narzędzie, które nazwałem wskaźnikiem “szerokości” wzrostu gospodarczego w krajach OECD. Oparte było na zachowaniu publikowanych co miesiąc przez OECD indeksów wskaźników wyprzedzających koniunktury gospodarczej (w wersji “amplitude adjusted“). Wartość wskaźnika to różnica liczby krajów, dla których CLI (Composite Leading Indicator) wzrósł w danym miesiącu i liczby krajów, dla których spadł.

Przez minione 5 miesięcy niewiele się tu zmieniło – wartość wskaźnika nadal utrzymuje się powyżej zera, co oznacza, że wśród krajów OECD nadal większa liczba wskaźników wyprzedzających rośnie niż spada. To sugeruje, że na horyzoncie – wskaźnik sięga średnio 9 miesięcy do przodu (przy niestety raczej niskim współczynniku korelacji z dynamiką PKB w Polsce na poziomie 0,49) – nie widać jakiegoś gospodarczego załamania w krajach rozwiniętych. Przykładowo w poprzednim cyklu wartość wskaźnika spadła poniżej zera w marcu 2011, o czym dowiedzielibyśmy się w maju 2011 (OECD publikuje te dane z 2-miesięcznym opóźnieniem). Co prawda szczyt cen akcji na GPW wypadł wtedy już w kwietniu, ale do poważnego tąpnięcia doszło dopiero w sierpniu. Na przetrawienie tego sygnału ostrzegawczego były więc 3 miesiące. Cofając się do jeszcze poprzedniego cyklu spadek wskaźnika poniżej zera nastąpił w sierpniu 2007 o czym dowiedzielibyśmy się w październiku 2007, czyli w miesiącu, w którym WIG-20 (i S&P 500 ustanowił szczyt hossy (WIG zrobił to już w lipcu). Na razie podobnego sygnału ostrzegawczego brak.

Z drugiej strony nic w zachowaniu wskaźnika nie sugeruje nadciągającego w najbliższych miesiącach silnego ożywienia gospodarczego na świecie.

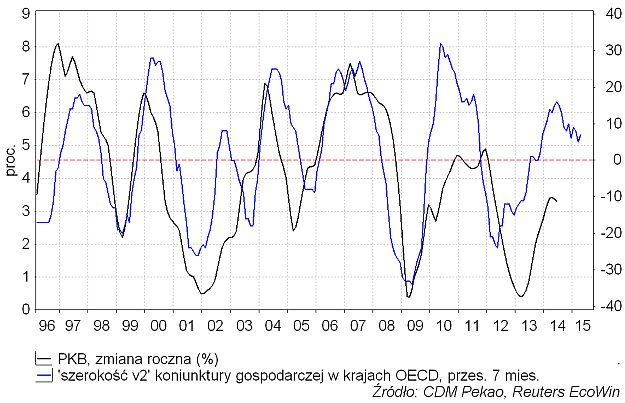

Dziś chciałbym przedstawić nieco inną wersję tego wskaźnika, tym razem opartą na 12-miesięcznych ekstremów indeksów wskaźników wyprzedzających krajów OECD. Innymi słowa jego wartość jest różnicą pomiędzy liczbą CLI ustanawiających roczne maksima, a liczbą CLI spadających do rocznych minimów.

Tutaj za cenę skrócenia obserwowanego horyzontu do 7 miesięcy, uzyskujemy wzrost do 0,54 wartości współczynnika korelacji z roczną dynamiką PKB w naszym kraju. Wniosek podobny jak przy poprzedniej wersji wskaźnika: nie widać nowej fali ożywienia na świecie, ale z drugiej strony obecne spowolnienie na razie nie powinno przekształcić się w jakieś poważniejsze załamanie.