Uwaga wszystkich była zwrócona w minionym tygodniu na Rosję, gdzie na rynku rubla doszło najpierw do najsilniejszego od czasu kryzysu rosyjskiego z 1998 roku załamania, a następnie próby odreagowania. Ponieważ w piątkowym Raporcie tygodniowym przedstawiłem sporo spekulacji na temat przyszłych losów ceny ropy naftowej i rosyjskiej waluty, więc pozwolę sobie dziś poruszyć inny temat, z którym wypada zmieścić się przed końcem bieżącego roku. Mam na myśli “decennial pattern“ czyli wzorzec (cykl) dekadowy na rynku akcji w USA.

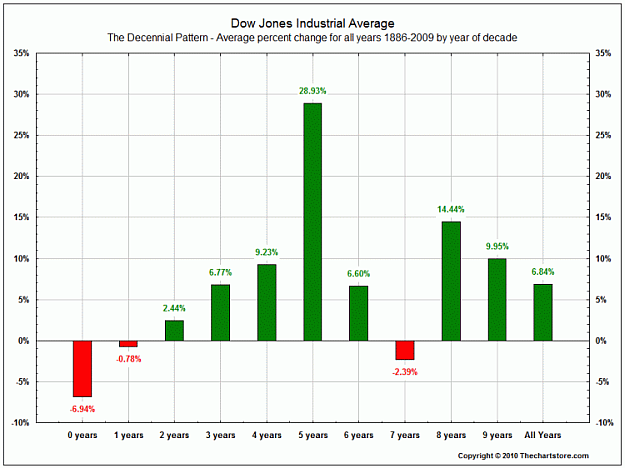

Amerykanie już jakiś czas temu zauważyli dziwaczną tendencję układania się stóp zwrotu z rynku akcji w poszczególnych latach dekady w charakterystyczny wzór ze zwykle słabym początkiem obejmującym zwykle pierwsze 2,5 roku dekady (do mniej więcej połowy roku o dacie kończącej się 2-ką) i późniejszą hossą, która przeżywa swe najlepsze chwile w roku o dacie kończącej się 5-tką, kiedy to akcje właściwie “nigdy” nie tanieją, a średnia stopa zwrotu dramatycznie przewyższa średnie dla pozostałych lat dekady:

Osobiście nie potrafię wymyślić racjonalnego uzasadnienia dla funkcjonowania tego dekadowego wzorca. To znaczy istnieje koncepcja tłumacząca “decennial pattern” jako efekt synchronizujących się co 120 miesięcy cyklu sezonowego i średnio 40-miesięcznego cyklu Kitchina, ale trudno ją traktować jako wytłumaczenie przyczynowo-skutkowe takie jak choćby to istniejące dla cyklu prezydenckiego. Oczywiście lepiej jest rozumieć mechanizm stojący za danym zjawiskiem, bo wtedy pewniej się czujemy próbując je wykorzystać. Z drugiej strony to, że nie potrafimy racjonalnie uzasadnić jakiegoś fenomenu, nie znaczy, że nie jest on realny i że nie można z niego korzystać.

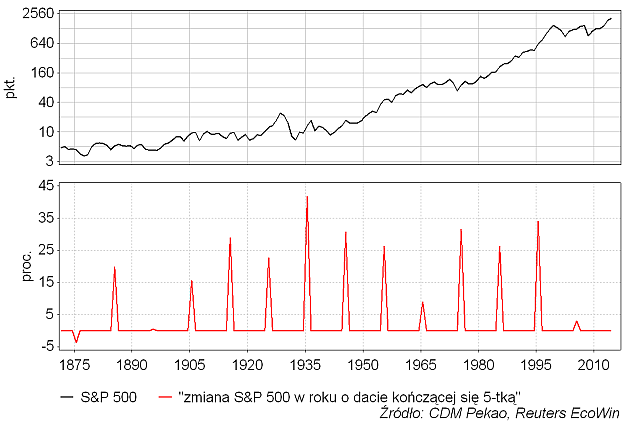

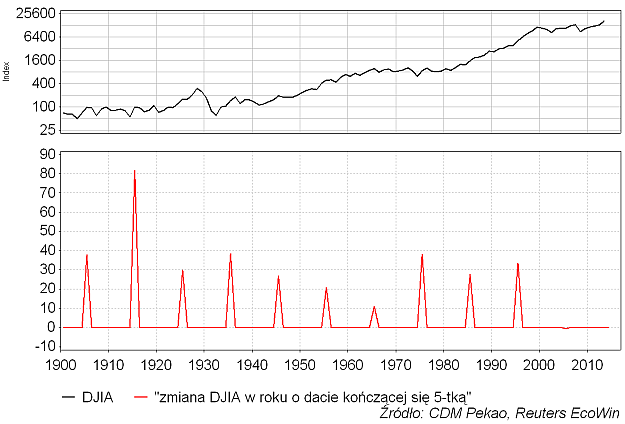

Na poniższym wykresie przedstawiono stopy zwrotu S&P 500 w latach kończących się 5-tką (takich jak rok przyszły). Jak widać ostatni – i jedyny w okresie, dla którego dysponujemy danymi – przypadek spadku wartości S&P 500 w roku o dacie kończącej się 5-tką to rok 1875. Następne 13-cie przypadków od roku 1885 do roku 2005 zawsze kończyło się wzrostem wartości S&P 500.

Ktoś sceptyczny wskaże na przypadek średniej przemysłowej Dow Jonesa, która w 2005 roku jednak spadła (o -0,6 proc.) po serii 10 kolejnych lat wzrostowych (od 1905 do 1995 roku). Może to być argument za tym, że ta – silna kiedyś – zależność już zanika. Być może, ale trudno jeden wypadek przy pracy (w sumie niegroźny, bo od straty 0,6 proc. się nie umiera) nie powinien przekreślać ogólnej tendencji, która wcześniej dała serię 10-ciu wzrostów o przynajmniej +10,9 proc.

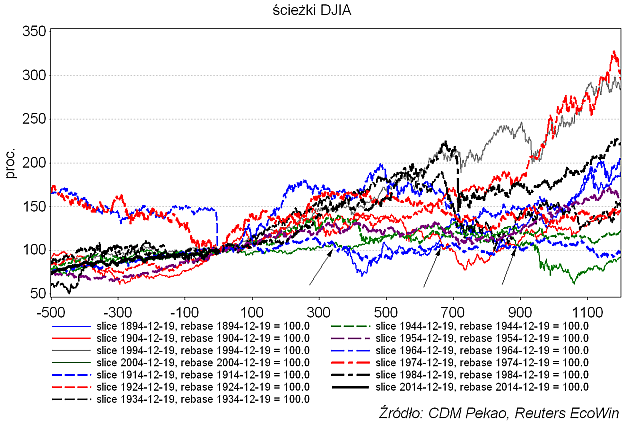

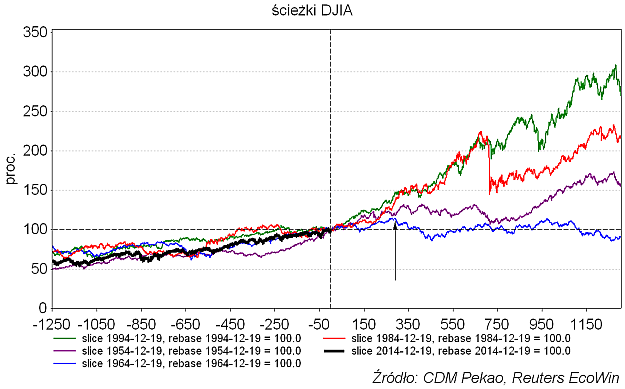

Tak wygląda porównanie obecnej ścieżki DJIA z tymi z minionych dekad:

Strzałkami zaznaczyłem momenty, w których wszystkie 12 ścieżek są na plusie w stosunku do poziomu z 19 grudnia roku dekady o dacie kończącej się cyfrą 4. Najbliższy taki moment wypada w okolicach kwietnia 2016 (wszystkie ścieżki DJIA przynajmniej +7,2 proc. wyżej niż w ostatni piątek).

Maksymalne ryzyko w krótkoterminowej perspektywie, to spadek o 6 proc. w ciągu 4 miesięcy (przypadek grudzień 2005-kwiecień 2006).

Projekcja uzyskana przez uśrednienie tych 12 historycznych ścieżek DJIA wygląda tak:

Pierwsza faza wzrostu tej projekcji kulminuje w okolicach sierpnia 2017, a potem widoczny jest negatywny wpływ różnych spadków pojawiających się w roku o dacie z 7-ką na końcu (krach z 1987 czy szczyt z 2007 roku to klasyczne przypadki).

Jeśli spośród tych ścieżek wybrać te o najwyższych współczynnikach korelacji (ponad 0,8) ze ścieżką z tej dekady (lata 90-te, 50-te, 80-te i 60-te), to “historyczne ryzyko” spada do -3,3 proc. za pół roku, a “najbezpieczniejszy” moment do sprzedaży przesuwa się na okolice przełomu stycznia i lutego 2016 (wszystkie ścieżki DJIA są wtedy ponad +14,5 proc. wyżej niż w miniony piątek).

Uśrednienie tych 4 najbardziej podobnych do minionych 5-ciu lat początków dekady na DJIA daje projekcję, która do wiosny 2016 podnosi wartość DJIA o ok. 35 proc.

Jak widać z powyższego, przy wszystkich rytualnych zastrzeżeniach, że przyszłość może się różnić od przeszłości, cykl dekadowy znajdzie się w 2015 roku z optymalnej dla posiadaczy akcji fazie, co wyraźnie ogranicza ryzyko jakiegoś poważniejszego tąpnięcia na Wall Street w tym okresie.