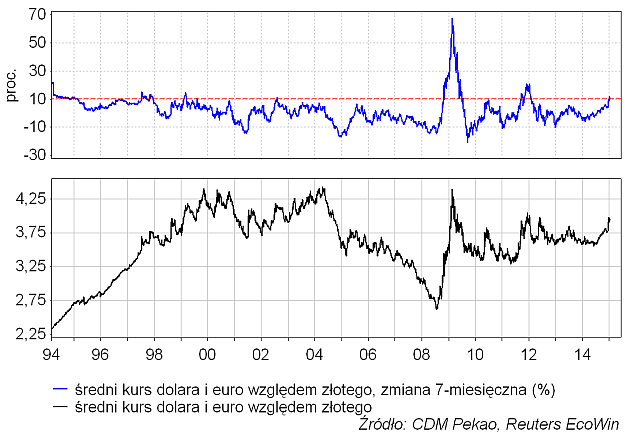

Złoty rozpoczął ostatnią fazę osłabienia 6 czerwca ub. r., gdy średni kurs dolara i euro odbił się z prawie 3-letniego dołka i rozpoczął zwyżkę, która do tej pory swe maksimum osiągnęła 26 grudnia. W trakcie tych minionych 7 miesięcy złoty stracił nieco ponad 10 proc., co czyni tą wyprzedaż polskiej waluty porównywalną jedynie do dwóch fal spadkowych z minionej dekady: tej z okresu maj-grudzień 2011 (kryzys strefy euro) i tej z okresu lipiec 2008-luty 2009 (kryzys na rynku kredytów hipotecznych).

W pierwszym przypadku złoty osłabił się przez 225 dni, w drugim przez 204 dni. Dziś mija 222 dzień od początku osłabienia złotego. Jak widać, gdyby ostania fala słabości złotego miała być podobna do dwu ostatnich, to albo powinna być już zakończona (czyli szczyt walut z 26 grudnia utrzyma się przez jakiś przynajmniej czas), albo powinna kulminować lada dzień.

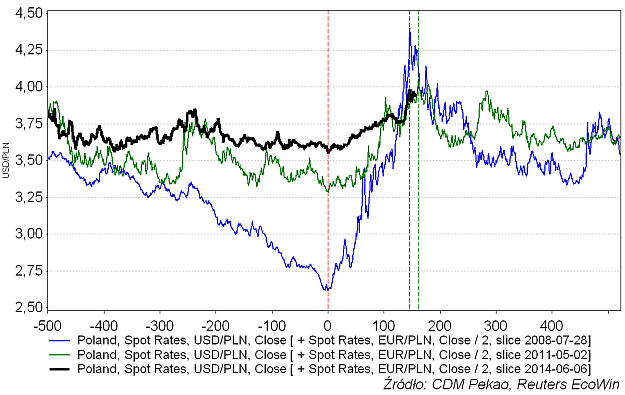

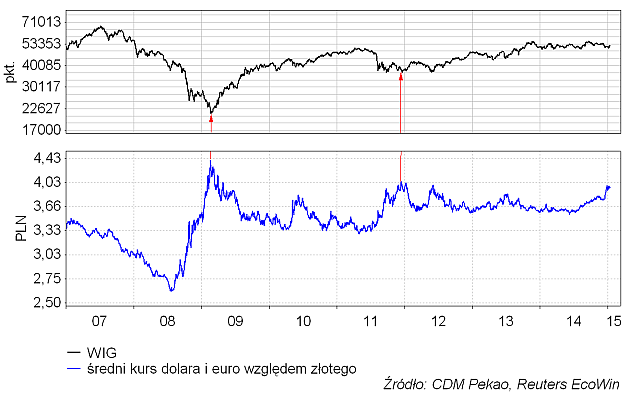

Kwestia jest oczywiście istotna dla osób operujących na rynku walutowym, ale również wydaje się potencjalnie ważna dla spekulantów aktywnych na rynku akcji. W obu przypadkach silnych fal osłabienia złotego ich koniec po ok. 7 miesiącach (grudzień 2011, luty 2009) był świetnym momentem do zakupu akcji przed hossą towarzyszącą późniejszemu umocnieniu złotego.

Jeśli i teraz złoty będzie słabł mniej więcej 7 miesięcy, czyli znajdujemy się w okolicach szczytu (choćby kilkumiesięcznego) słabości naszej waluty, to gdzieś tutaj powinniśmy mieć również relatywnie istotny dołek cen akcji. Na przykład oczekiwany w okolicach stycznia następny dołek cyklu 40-tygodniowego. Uśrednienie długości 6 ostatnich cyklu od dołka z lutego 2009 daje oczekiwany termin dołka WIG-u w okolicach 16 stycznia:

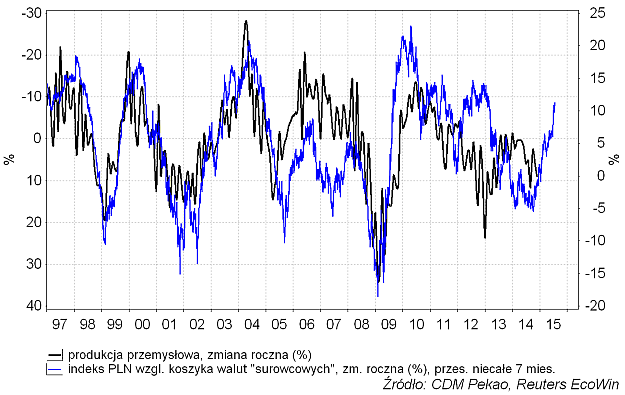

Oczywiście ktoś mógłby stwierdzić, że nie ma specjalnego powodu, by kolejna fala osłabienia złotego trwała mniej więcej tyle samo czasu co dwie poprzednie. Pozwolę sobie tu lekko zaoponować. Tak się bowiem składa, że polska produkcja przemysłowa zdaje się reagować na zmiany kursu złotego z opóźnieniem wynoszącym właśnie niecałe 7 miesięcy. Zależność tę widać na poniższym wykresie przedstawiającym roczną dynamikę produkcji przemysłowej na tle przesuniętej o niecałe 7 miesięcy dynamiki indeksu “commodity currencies” względem złotego. Relacja ta nie była ostatnia zbyt silna, tym niemniej sugeruje wzrost rocznej dynamiki produkcji przemysłowej w naszym kraju do poziomu przekraczającego 10 proc. za niecałe 7 miesięcy:

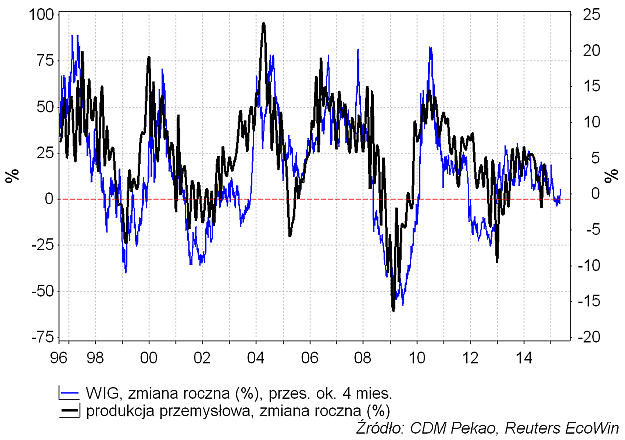

Oczywiście ze względu na zależność łączącą roczną dynamikę WIG-u i dynamikę produkcji przemysłowej przedstawioną na poniższym rysunku ewentualny wzrost produkcji do poziomu ponad 10 proc. wyższego niż rok wcześniej można by odczytywać jako zapowiedź wzrostu dynamiki WIG-u do poziomu, który spowodowałby wyjście indeksu na nowe wieloletnie maksima.

Osobiście zakładam, że załamanie cen surowców, do którego doszło podczas fazy spadkowej ostatniego cyklu 40-tygodniowego, musi mieć jakieś negatywne konsekwencje dla podmiotów (firm i krajów), których przychody uzależnione są od cen surowców, a który zadłużone są w dolarach amerykańskich. Te negatywne konsekwencje ujawniłyby się latem/jesienią jakimś kryzysem (a la bankructwo PRL z końca 1981 roku/bankructwo Meksyku z sierpnia 1982 dwa cykle Kuznetsa temu czy też kryzys azjatycki z końca 1997/kryzys rosyjski z lata 1998 w poprzednim cyklu Kuznetsa), co zapewne uruchomiłoby latem/jesienią kolejną – tym razem już ostatnią na dłuższy czas – falę odwrotu od ryzyka i osłabienia złotego.