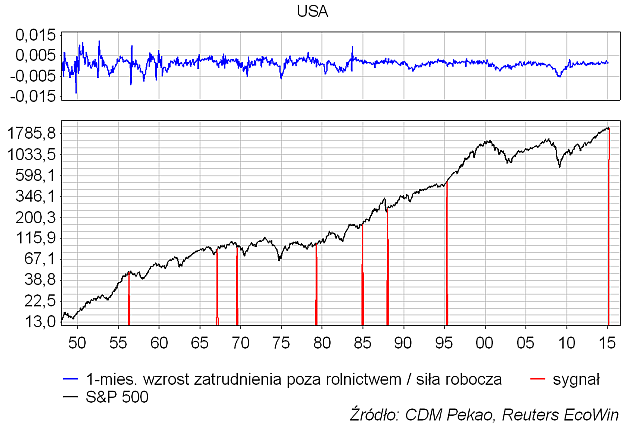

Spadek marcowej wartości ISM Manufacturing do najniższego poziomu od sierpnia 2013 (51,5) sugeruje, że gwałtowne umocnienie dolara, do którego doszło od połowy ub. r. już wpływa negatywnie na koniunkturę w przemyśle USA. Bez wsparcia ze strony podwyżek stóp FED sama aprecjacja dolara nie powinna raczej być w stanie wywołać recesji w amerykańskiej gospodarce. A na swoim ostatnim posiedzeniu FED wyraźnie dał to zrozumienia, że w roku przedwyborczym raczej nie będzie miał zbyt wiele odwagi na agresywne schładzanie koniunktury (na tym oparta jest koncepcja “cyklu prezydenckiego”). Koniunktura zaś była do tej pory dobra o czym świadczy np. 12 z rzędu miesięcy ze wzrostem zatrudnienia poza rolnictwem o ponad 200 tysięcy osób. Ostatni raz taka sztuka udała się gospodarce amerykańskiej na początku 1995 roku.

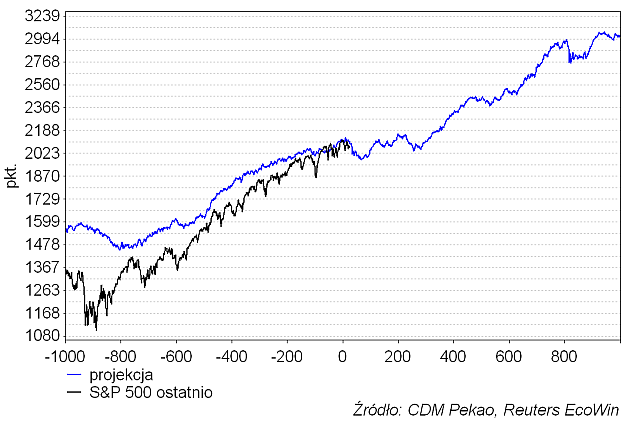

Jak widać taki sygnał nie był specjalnie groźny dla giełdy. Projekcja S&P 500 oparta na tych 5 sygnałach spada do poziomu 1955 pkt. gdzieś w połowie czerwca, po czym wznawia hossę i rośnie do poziomów przekraczających 3000 pkt.

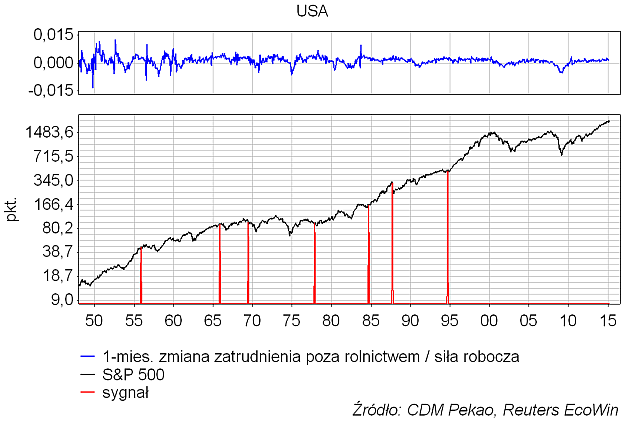

200 tysięcy miejsc pracy obecnie to jednak nie to samo co tyle samo nowych zatrudnionych 30 czy 50 lat temu. Zmodyfikujmy więc to kryterium do miesięcznego wzrostu zatrudnienia w sektorze pozarolniczym w USA o przynajmniej 1,3 promila siły roboczej. Mamy teraz 2 możliwości: albo w piątek okaże się jednak to kryterium było spełnione 13-ty miesiąc z rzędu, albo też dobra passa zostanie przerwana (co zapowiada środowy ADP na poziomie 189 tysięcy).

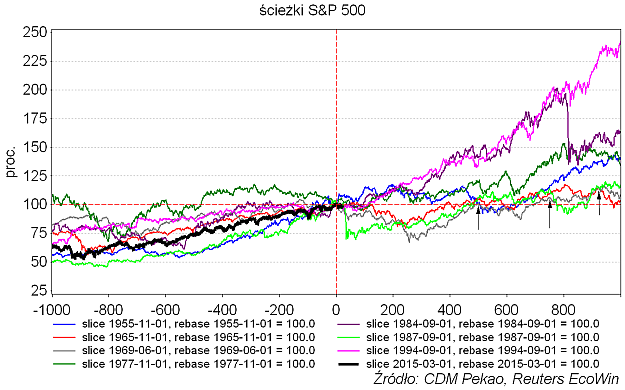

Oto sygnały, ścieżki S&P 500 wokół tych sygnałów i projekcja uzyskana poprzez uśrednienie tych ścieżek dla tego pierwszego przypadku (dobra koniunktura na rynku pracy utrzymuje się w marcu):

Dla porównania sygnały, ścieżki S&P 500 wokół sygnałów i projekcja wartości indeksu oparta na ich uśrednieniu w tym drugim przypadku (w marcu następuje wyraźne pogorszenie sytuacji na rynku pracy):

Jak widać wyraźnie z tego porównania, jeśli grające na giełdzie nowojorskiej komputery maja choć trochę rozumu, to na “złe” dane (spadek miesięcznego przyrostu zatrudnienia poniżej powiedzmy 204 tysięcy) powinny reagować wzrostami cen akcji. I odwrotnie jeśli dane z rynku pracy w marcu będą “dobre” (zatrudnienie nadal silnie wzrośnie), to wydaje się, że racjonalną reakcją rynku powinien być spadek cen akcji.

Ta różnica pomiędzy obiema projekcjami – pierwszą opartą na sygnałach typu “seria przynajmniej 12 miesięcy silnego wzrostu zatrudnienia zostaje przerwana” i drugiej opartej na sygnałach typu “silny wzrost zatrudnienia trwa 13-ty miesiąc” – wynika w dużej mierze z tego, że w tym drugim przypadku sygnał pojawia się na początku października 1987 roku, a więc na parę dni przed słynnym ówczesnych krachem na Wall Street, który w jednej chwili zredukował ceny akcji o jedną trzecią.

1987 to też był rok przedwyborczy taki jak obecny, więc takie rzeczy się zdarzają, ale osobiście przypisuję wystąpieniu zdarzenia tej klasy prawdopodobieństwo jeszcze mniejsze niż 1/7 wynikająca z powyższej analizy historycznej. Lata 1985-1986, które przyniosły załamanie cen surowców podobne do tego z ostatniego okresu, można rzeczywiście porównywać do obecnych czasów. Tyle, że krach z października 1987 nadszedł dopiero w 15 miesięcy po tym jak ceny surowców zaczęły znowu rosnąć, w 14 miesięcy po dołku rentowności obligacji 10-letnich amerykańskich rządu i w 10 miesięcy po tym jak FED zaczął podnosić stopy procentowe.

Kiedy FED zacznie podnosić stopy nie wiemy – w marcu dał do zrozumienia, że później niż w czerwcu tego roku. Gdyby przyjąć, że styczniowe dołki Goldman Sachs Commodity Index i rentowności 10-latek okazały się ostateczne (a nie jest to przecież pewne), to wiosną 2016 po 14-15-miesięcznym wzroście cen surowców i rentowności obligacji analogia z 1987 rokiem mogłaby wyglądać atrakcyjnie. Na razie to podobieństwo wynikające z podobnego zachowania się rynku pracy wtedy i obecnie wydaje się być mylące.

W jednym z tych 7 historycznych przypadków (1969) zachowania rynku pracy w USA równie dobrego jak ostatnio taki sygnał ostrzegał przed przegrzaniem koniunktury i nachodzącą recesją (1970). Ale znowu ówczesna recesja w gospodarce USA wywołana została wzrostem długoterminowych stóp procentowych będącego skutkiem ucieczki złota z USA, która w 1971 roku zmusiła ten kraj do ogłoszenia de facto bankructwa na wcześniejszych zobowiązaniach co do wymienialności dolara na złoto w oficjalnych transakcjach z innymi rządami i bankami centralnymi. Obecnie – sądząc po aprecjacji dolara – mamy do czynienia raczej napływem kapitału do USA a rentowności tamtejszych obligacji przez cały ubiegły rok ponownie spadały. Więc i analogia historyczna z 1969 rokiem nie wydaje się trafna.

Jest jeszcze sygnał z końca 1965 roku, kiedy to przedłużanie się dobrej koniunktury na rynku pracy groziło stratami na rynku akcji rzędu 20 proc. W tym przypadku również schłodzenie koniunktury na rynku pracy “rozładowałoby” to zagrożenie płynące z przedstawionej “statystyki”.

W pozostałych 4 przypadkach nie pojawiają się spadki wartości S&P 500 o skali, która mogłaby w zasadniczy sposób zmieniać wcześniejsze oczekiwania kontynuacji hossy do okolic 2017 roku.

Podsumowując: im gorzej (na rynku pracy w USA), tym lepiej (dla Wall Street).