Ponad 3 lata temu analizując konsekwencje trwającego już wtedy silnego osłabienia jena dla koniunktury panującej na azjatyckich rynkach doszedłem do wniosku, że ta dewaluacja japońskiej waluty powinna przełożyć się na następną cykliczną bessę na Hang Sengu, której początek lokowałem nieprecyzyjnie pomiędzy marcem 2014 a lipcem 2015 (“Echo poprzedniego kryzysu i zapowiedź następnego“). W październiku ub. r. badanie historycznej wrażliwości indeksów poszczególnych rozwiniętych rynków akcji na umocnienie dolara takie jak to, z którym mieliśmy do czynienia od połowy ub. r., jako wynik dało wniosek, że następna bessa na Hang Sengu powinna rozpocząć się pomiędzy listopadem 2014 a styczniem 2015 (“Rynki akcji po 4-letnim maksimum Dollar Index”). Hang Seng rósł aż do kwietnia, a dopiero w czerwcu na chińskich rynkach akcji nastąpiło załamanie, które może – choć oczywiście pewnie nie musi – być początkiem krachu podobnego do tych z lat 1981-82 czy 1997-98. W oby przypadkach chodziło o załamania cen akcji związane z wejściem cyklu Kuznetsa w tę samą fazę co obecnie, czyli skutkującą umocnieniem dolara fazę przewagi podaży surowców nad popytem na nie.

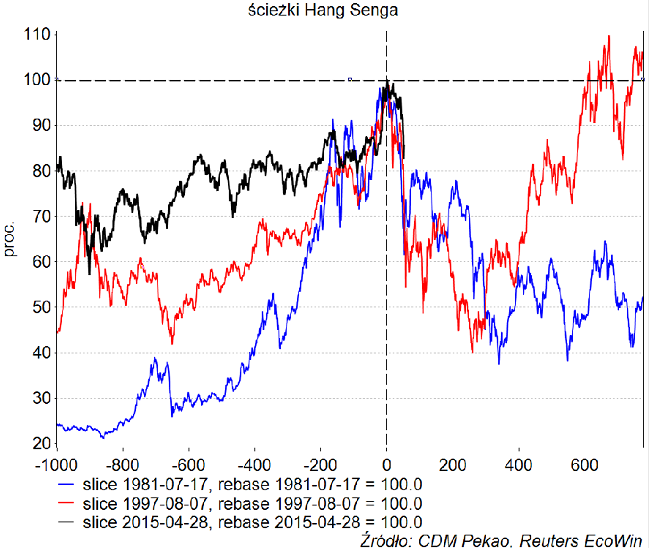

Poniżej porównanie ścieżki Hang Senga ostatnio i zachowania wokół szczytów z 1981 i 1997 roku:

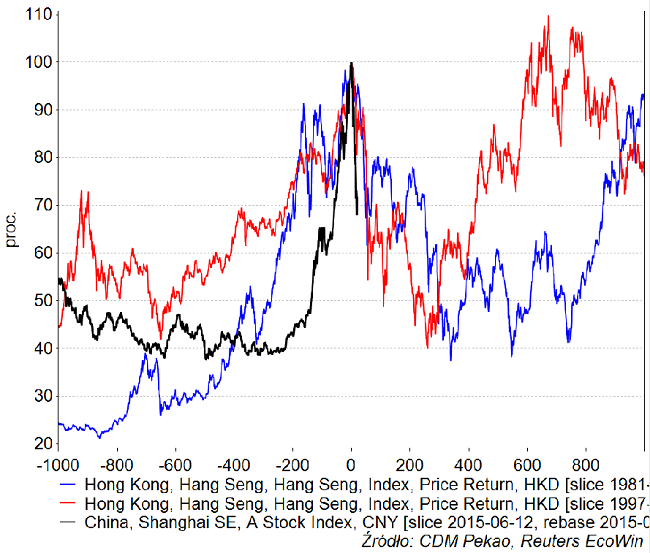

Ponieważ jednak obecnie to ceny akcji w Szanghaju i Shenzhen wydają się bardziej podatne na ewentualny krach niż rynek w Hong Kongu, to poniżej porównaniu spadków Hang Senga z lat 1981-82 i 1997-98 to obecnej ścieżki Shanghai A Stock Index.

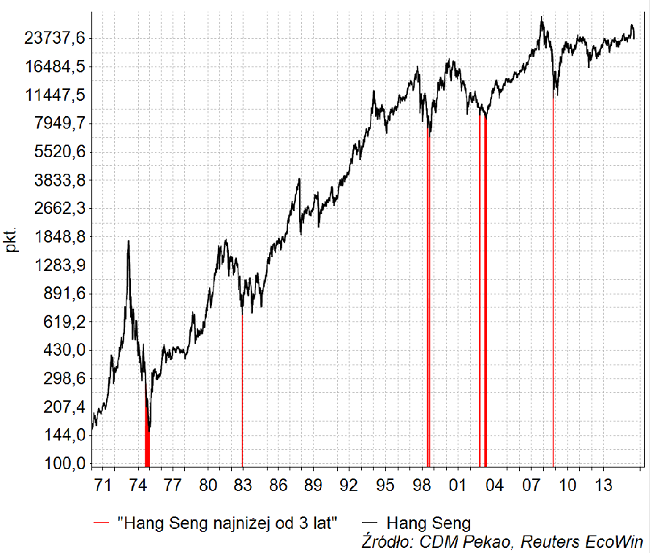

Jak widać normą jest tutaj spadek o 60 proc. w stosunku do szczytu. Gdyby taki scenariusz się zmaterializował, to warto zapamiętać zilustrowaną poniżej regułę, że akcje w Hong Kongu można (było) w miarę bezpiecznie kupować na 3-letnich minimach Hang Senga. W obecnych realiach oznaczałoby to nie aż tak duży spadek do strefy nieco poniżej dołków z 2012 roku. Oczywiście osiągnięcie podobnego 3-letniego dołka przez indeksy w Szanghaju i Shenzhen oznaczałoby znacznie poważniejsze spadki.

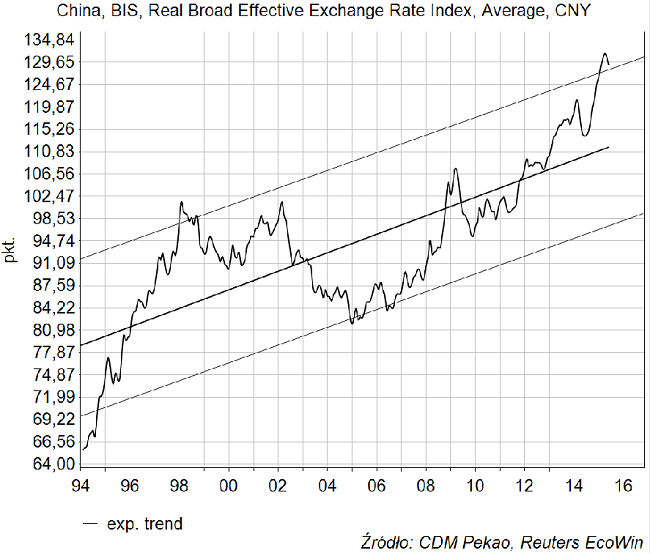

Obecną podatność chińskich rynków akcji na słabość łatwo zrozumieć przyglądając się wykresom realnego efektywnego kursu juana:

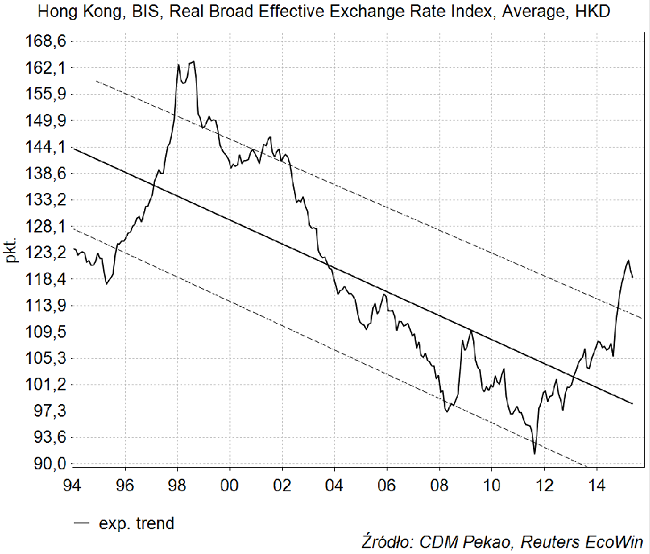

… i dolara hongkongijskiego:

REER to kurs waluty względem koszyka walut zagranicznych z uwzględnieniem różnic w tempie inflacji pomiędzy krajem, którego walutę analizujemy, a krajami, który waluty uwzględniamy w koszyku. To użyteczne narzędzie pozwala śledzić realną aprecjację/deprecjację waluty wynikającą nie tylko ze zmian nominalnych kursów, ale również ze zmian poziomów cen w danych krajach. W praktyce wyższa inflacja w danym kraju niż w innych powoduje realną aprecjację lokalnej waluty. Odwrotnie – realna deprecjacja waluty następuje, gdy tempo inflacji w danym kraju jest niższe niż zagranicą. Jak widać powyżej REER dla juana jest w pobliżu niedawno ustanowionych rekordów po trwającym całą dekadę rajdzie o ponad połowę w górę. Ostatni raz był w podobny sposób odchylony w górę od długoterminowego trendu w latach 1997-98. Sytuacja dolara honkongijskiego jest nieco lepsza, ale tu też odchylenie od długoterminowej tendencji jest podobne do tego z lat 1997-1998, a więc z okresu kryzysu azjatyckiego.

W takich warunkach dalsze forsowanie eksportu nie ma oczywiście sensu. Być może władzom ChRL uda się przestawić gospodarkę na funkcjonowanie w oparciu o popyt wewnętrzny. A być może się nie uda. Jeśli się nie uda, to nie widać powodów by jakiś wariant scenariusza z lat 1981-82 i 1997-98 nie miał się powtórzyć w na chińskich giełdach również obecnie.

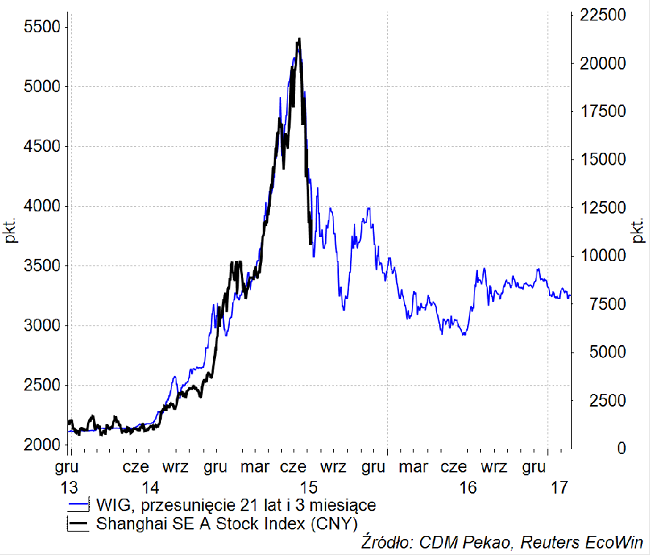

Na koniec nieco żartobliwe porównanie WIG-u z lat 1992-1995 do Shanghai SE A Stock Index ostatnio. Nie należy traktować go zbyt poważnie, bo dla zwiększenia efektu zastosowałem tu skalę liniową (czego nie powinno się robić, przy ruchach o dużej amplitudzie), ale GPW z kwietnia 1994 roku i giełdy chińskie w lipcu 2015 z pewnością łączy zdecydowanie dominujący udział krajowych spekulantów, co może w oby przypadkach generować podobną dynamikę emocji tłumu i zmian cen.