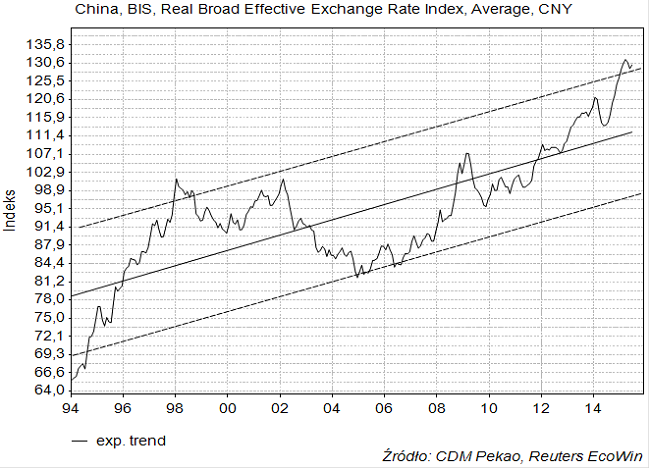

5 tygodni temu (“Czy to początek Chinageddonu?”) przedstawiłem poniższy wykres realnego efektywnego kursu chińskiego juana względem szerokiego koszyka innych walut. Z wykresu wynika, że REER (Real Effective Exchange Rate) dla juana jest odchylony od długoterminowej linii trendu o 15 proc. czyli podobnie jak w latach 1997-98 (okres kryzysu azjatyckiego). Można to zinterpretować jako oznakę najbardziej znaczącego (o kilkanaście procent) od 17 lat przewartościowania chińskiej waluty.

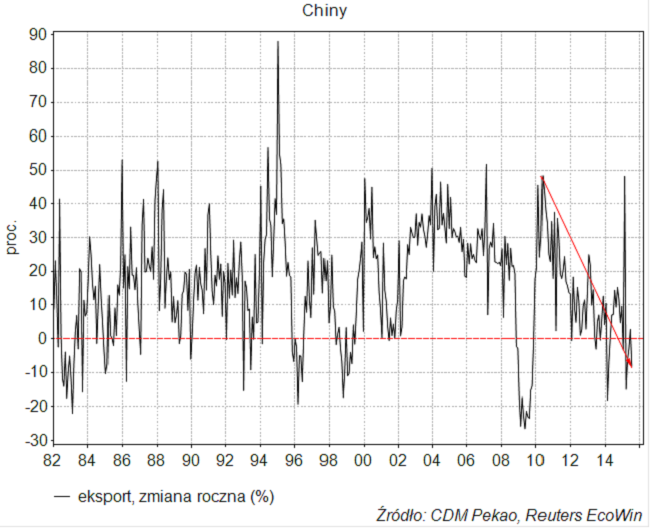

O tym, że kurs juana rzeczywiście jest przewartościowany świadczyć może spadająca (w lipcu -8,3 proc.) dynamika eksportu i niskie jak na Chiny w ostatnim okresie 7 proc. tempo wzrostu PKB (co i tak wydaje się być zawyżonym wynikiem).

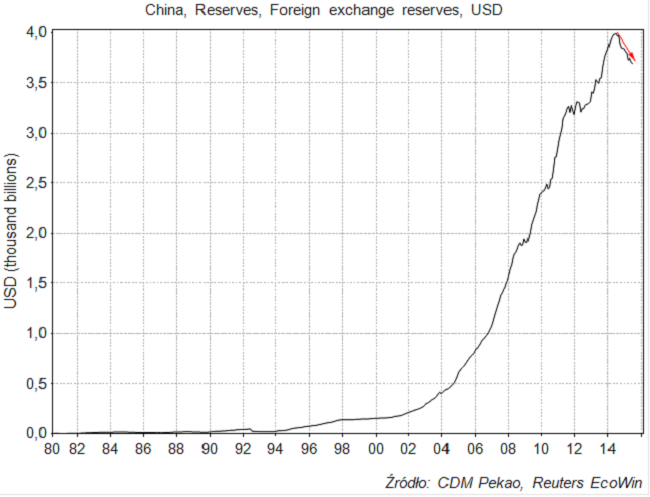

O tym, że juan jest przewartościowany świadczył również rozpoczęty rok temu spadek rezerw walutowych Chin. W tym czasie spadły one o 300 mld dolarów. Co prawda Chinom pozostało ciągle jeszcze 3700 mld dolarów rezerw, co przy obserwowanym tempie “wycieku” wystarczyłoby na następne kilkanaście lat, ale najwyraźniej chińskie władze doszły do wniosku, że pora skończyć z tym sponsoringiem (wymianą po gwarantowanym kursie przewartościowanych juanów na dolary).

Z problemem realnie przewartościowanej waluty można poradzić sobie na trzy sposoby. Najlepszym jest wzrost wydajności pracy, ale nad tym władze finansowe raczej nie mają kontroli. Innym sposobem jest metoda stosowana obecnie w Grecji polegająca na – przy utrzymywaniu kursu walutowego na stałym nominalnie poziomie – wprowadzeniu kraju w wieloletni okres deflacji, która redukując znacząco poziom krajowych cen doprowadzi do realnej deprecjacji waluty, co przywróci konkurencyjność. Jak o tym świadczy utrzymująca się w Chinach od ponad 3 lat deflacja na poziomie cen produkcji przemysłowej (-5,4 proc. w lipcu) ta metoda powrotu do równowagi była stosowana od dłuższego czasu.

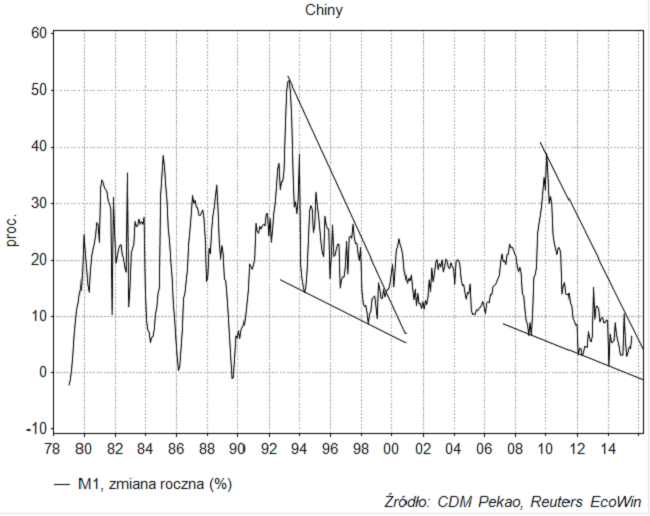

Zapewne z tą obserwowaną na poziomie cen produkcji przemysłowej deflacją wiele wspólnego miała systematycznie spadająca dynamika podaży pieniądza (M1 – gotówka i depozyty na żądanie):

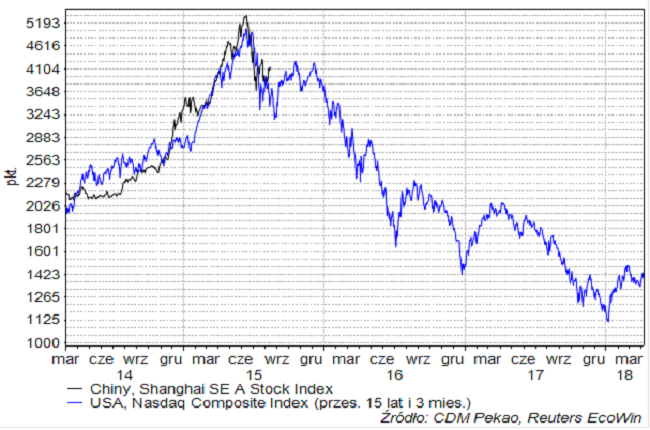

Długotrwała deflacja – spadek cen – z czasem uczyniłaby chińskie produkty ponownie konkurencyjnymi na arenie światowej. Uporczywa deflacja jest jednak niekorzystna dla zysków przedsiębiorstw i niedawne załamanie cen akcji na chińskich giełdach można potraktować jako sygnał, że odporność chińskich firm na spadek cen w gospodarce zaczyna się wyczerpywać. Tak się całkiem zabawnie składa, że główny indeks giełdy w Szanghaju – Shanghai A Stock Index – nie tylko poruszał się ostatnio podobną ścieżką co Nasdaq w latach 1999-2000, ale osiągał bardzo podobne wartości nominalne (szczyt w okolicach 5000 pkt. po wzrośnie w ciągu 5 kwartałów z okolic poziomu 2000 pkt.). Tak jak stało się to w USA takie tąpnięcie, jakie miało miejsce w czerwcu i lipcu na chińskich rynkach akcji, może być początkiem prawdziwej deflacyjnej spirali, z której – gdy raz się w nią wpadnie – nie ma łatwego wyjścia. W warunkach prowadzenia przez Chiny świadomej polityki deflacyjnej zmierzającej do realnej deprecjacji krajowej waluty przy utrzymaniu nominalnego kursu walutowego o spowodowanie takiego deflacyjnego krachu nie tak trudno (ceny nieruchomości w Chinach już spadają).

Mnie zawsze wychodziło, że jeszcze żadne państwo rządzone przez partię komunistyczną nie przetrwało organizacji igrzysk olimpijskich o więcej niż 7-11 lat, co w przypadku Chińskiej Republiki Ludowej dawałoby drugą połowę obecnej dekady jako oczekiwany termin przydatności do użycia. Scenariusz rozpoczynającego się deflacyjnego krachu jak najbardziej by do tego pasował.

Być może bojąc się takiego obrotu spraw chińskie władze od wtorku zaczęły więc aplikować – po raz pierwszy od 21 lat – trzeci sposób na urealnienie kursu walutowego czyli nominalną dewaluację krajowej waluty.

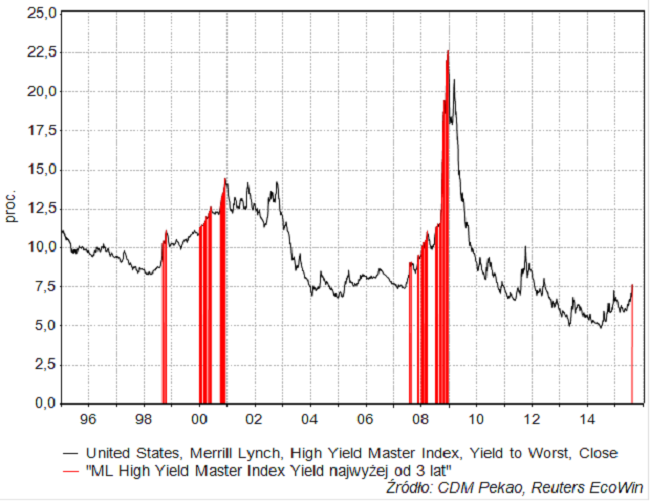

Metodę tę można uznać za próbę wyeksportowania nadmiarowej deflacji do reszty świata. Chiny to już jedna ósma światowej gospodarki w ujęciu nominalnym a jedna szósta po uwzględnieniu parytetu siły nabywczej więc taki ruch został dostrzeżony przez rynku finansowe na świecie. Spadały ceny akcji i obligacji firm mocno zależnych od eksportu do Chin czy też konkurujących z chińskimi producentami, a drożały obligacje skarbowe (eksport chińskiej deflacji oznacza niższe ceny towarów w reszcie świata). Co ciekawe taniał dolar, co można tłumaczyć tym, że dodatkowy impuls deflacyjny generowany przez Chiny ponownie przesunie w czasie ścieżkę podwyżek stóp FED. Surowce generalnie taniały. Rosły również spready na obligacjach korporacyjnych w przypadku tych o najwyższym ryzyku wychodząc – tak jak w 1998 roku i 2007 roku – na 3-letnie maksimum:

Trupio po ostatnim ruchu wyglądał MSCI Emerging Markets Index, który wyszedł dołem z 4-letniej formacji trójkąta, co grozi – po ewentualnym ruchu powrotnym – kontynuacją spadków przynajmniej o rozmiar wspomnianej formacji.

Na chwilę do poziomu 2-letniego maksimum wyskoczył koszt ubezpieczenia chińskiego długu przed bankructwem. Co ciekawe jest on od zeszłego roku cały czas wyższy niż analogiczny koszt dla polskiego długu, czyli rynek od jakiegoś czasu obawia się bankructwa ChRL bardziej niż bankructwa Polski.

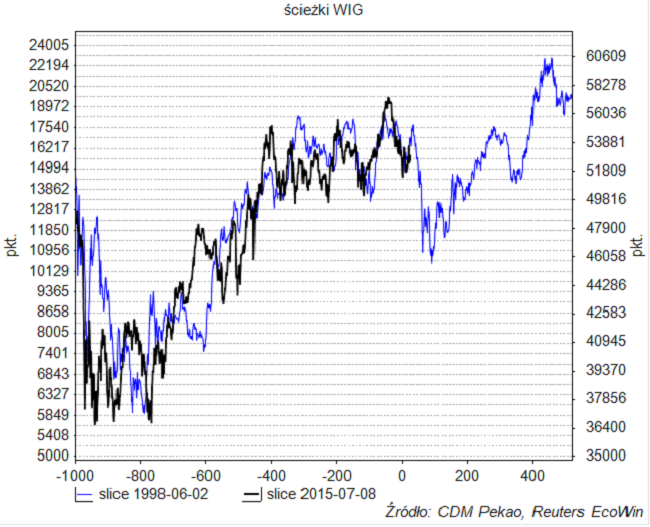

Szczególnie narażeni na negatywne skutki ostatniego posunięcia Chin wydają się azjatyccy sąsiedzi Chin, którzy do tego kraju sporo eksportują, stąd rosnące ryzyko powtórki sprzed 17-18 lat czy czasu kryzysu azjatyckiego. Nieco dramatycznie porównanie ścieżki WIG-u wtedy i w ostatnim czasie widać na poniższym rysunku. W tej analogii obecne uspokojenie sytuacji potrwa do ostatniego tygodnia sierpnia, a potem negatywna reakcja na zmianę kierunku polityki Chin zacznie ponownie rozprzestrzeniać się najpierw na inne rynki azjatyckie a potem na pozostałe „rynki wschodzące” by wreszcie oddziałać przejściowo również na rynki rozwinięte.

Oczywiście taki scenariusz nie jest przesądzony, ale należy traktować go jako czynnik ryzyka, prawdopodobieństwo materializacji, którego wzrosło w ostatnim okresie wyraźnie. Zapewne ewentualna decyzja amerykańskiej Rezerwy Federalnej na posiedzeniu 17 września o nieodwlekaniu rozpoczęcia podwyżek stóp dając wsparcie dolarowi mogłaby uruchomić kolejną falę presji na juana.