W maju bazując na zachowaniu krajowego rynku w okolicach poprzednich wyborów prezydenckich sugerowałem, że skrajną negatywną powyborczą reakcję można traktować jako okazję do zakupów akcji i obligacji skarbowych i sprzedaży walut. Z perspektywy czasu można ocenić, że był to bardzo głupi pomysł. Czy to ze względu na bardzo negatywny wpływ zachowania globalnego rynku, czy też poważniejsze niż można było oczekiwać konsekwencje wyniku wyborów prezydenckich jedynie obligacje skarbowe zachowały się w miarę zgodnie z wywiedzionym z historii wzorcem. Zachowanie cen akcji i złotego było dokładnie odwrotne.

Nie zrażony tą wpadką proponuję powtórzyć tę zabawę (tym razem tylko dla akcji) w związku ze zbliżającymi się wyborami do Sejmu i Senatu. Pominąłem wybory z “heroicznego” okresu naszego rynku akcji (czyli z 1991 i 1993 roku) ograniczając się do tych z lat 1997, 2001, 2005, 2007 i 2011.

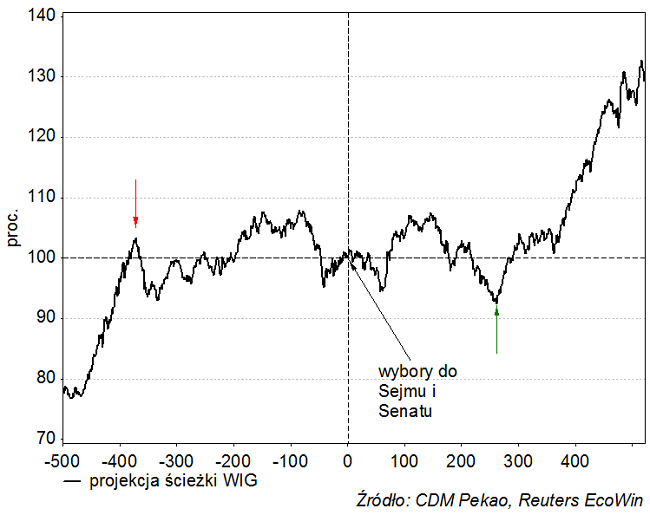

Na powyższym obrazku punkt zero na poziomej osi oznacza moment wyborów i główny wniosek jaki się narzuca, to taki, że w 80 proc. przypadków moment wyborów do Sejmu wyznaczał ważne ekstremum WIG-u. Dwukrotnie wybory okazały się rewelacyjnym momentem do zakupów akcji (wrzesień 2001 i październik 2011). Dwukrotnie dokładnie odwrotnie – doskonałym pretekstem do sprzedaży (wrzesień 1997 i październik 2007). Tylko raz w 2005 roku data wyborów nie wyróżnia na wykresie WIG-u jakiegoś istotnego punktu.

Zapewne to jedynie przypadek, bo przecież nadrzędnym czynnikiem determinującym trendy na krajowym rynku akcji jest koniunktura panująca na w uniwersum rynków “wschodzących”, ale z drugiej strony to ciekawostka warta zapamiętania.

Z kolei uśredniając te 5 historycznych okołowyborczych ścieżek WIG-u otrzymujemy wniosek, że z rynku akcji należy wyjść na 1,5 roku przed wyborami parlamentarnymi i wrócić dopiero rok po wyborach.

Innymi słowy jeśli oddaliliśmy się od ostatnich wyborów do Sejmu i Senatu o przynajmniej rok i przez następne 1,5 roku nie będzie kolejnych (tyle, że nie zawsze to wiadomo!) to możemy bezpiecznie trzymać akcje, które w takiej dużej odległości od kampanii wyborczej radzą sobie bardzo dobrze.

Wynika z tego, że gdyby ogranizować wybory częściej niż 2,5 roku, to hossa na giełdzie byłaby praktycznie niemożliwa. To brzmi nawet sensownie – w warunkach nieustannej kampanii wyborczej realne rządzenie czyli rozwiązywanie faktycznych problemów nie jest możliwe a prowadzenie sensownej działalności gospodarczej jest mocno utrudnione. Bardziej kontrowersyjny jest wniosek odwrotny – gdyby wyborów w ogóle nie organizować hossa na rynku akcji trwałaby wiecznie.

Czy taki “cykl sejmowy” na polskim rynku akcji jest realny przekonamy się za kilkadziesiąt lat mając do dyspozycji wystarczająco wiarygodną statystycznie próbę.

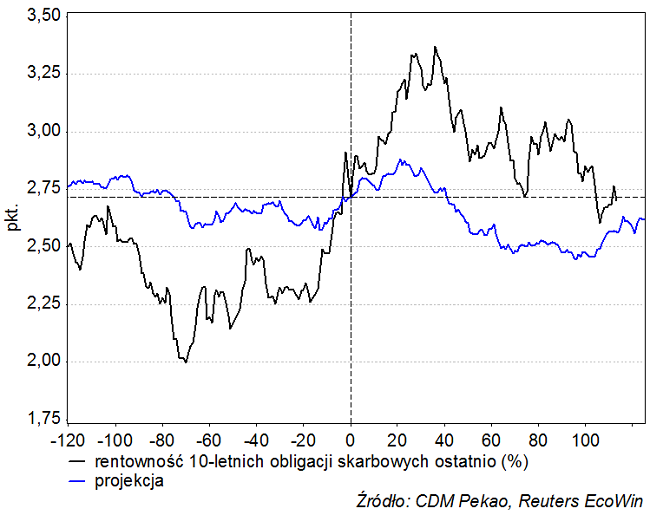

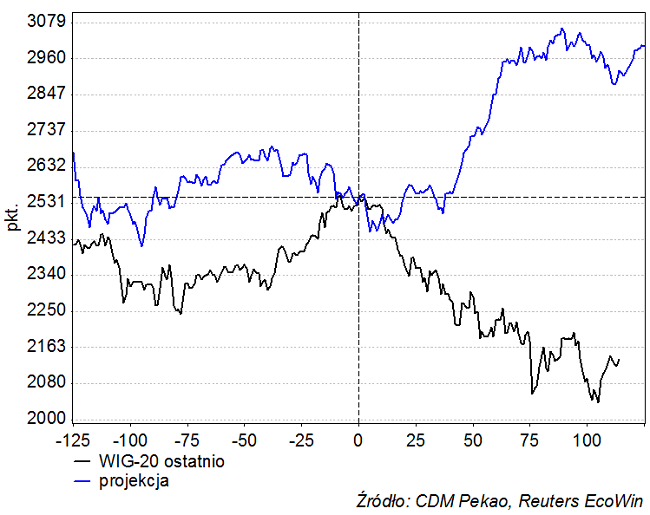

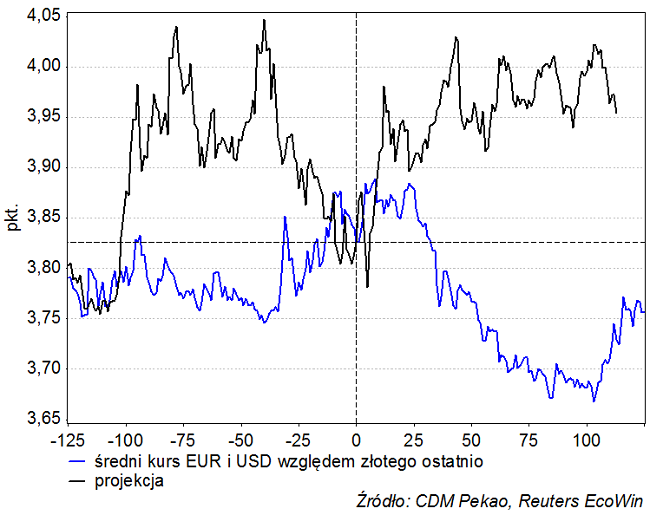

Pamiętając wpadkę z wyborami prezydenckimi powyższymi wnioskami nie należy się zbytnio przejmować, ale dla porządku ta sama projekcja co wyżej, ale w zbliżeniu, wycentrowana na środowej sesji 14-tego października i uwzględniająca porównanie z zachowaniem WIG-u w ostatnim okresie. Uzyskana projekcja będąca średnią z 5 okołowyborczych ścieżek WIG-u osiąga szczyt za 2 tygodnie (w okolicach 28 października) a potem spada przez mniej więcej 3 miesiące, by później zacząć rosnąć.

Oczywiście jest to tylko efekt uśrednienia, bo w 2 z tych 5 przypadków WIG był w 3 miesiące po wyborach wyżej niż – tak jak wczoraj – 11 dni przed nimi. Z pewnością jednak, gdyby ktoś chciał zbić argument, że WIG po wyborach zawsze przez 3 miesiące rośnie, to może posłużyć się powyższym wykresem.