Dynamika krajowej produkcji przemysłowej charakteryzowała się w przeszłości wysokimi współczynnikami korelacji z dwoma rynkowymi parametrami – roczną dynamiką krajowych cen akcji oraz roczną dynamiką złotowych cen metali przemysłowych. Te dwie zależności zilustrowane zostały na poniższych rysunkach:

Warto dodać, że wartość współczynnika korelacji pomiędzy dynamiką produkcji przemysłowej w Polsce a przeliczonymi na złoty dynamikami różnych indeksów cen surowców jest najwyższa właśnie dla indeksu metali przemysłowych (“miedź ma doktorat z ekonomii”).

W obu przypadkach historyczne wyprzedzenie rocznych zmian zarówno WIG-u 20 jak i przeliczonej na złote wartości GSCI Industrial Metals Index w stosunku do rocznej dynamiki krajowej produkcji przemysłowej wynosiło średnio 2-2,5 miesiąca. Zachowanie obu wskaźników w ostatnich tygodniach sugeruje, że słabnąca od wiosny dynamika produkcji przemysłowej w naszym kraju raczej nie przyspieszy w najbliższym czasie, a być może nadal będzie zwalniać do przynajmniej stycznia.

Skoro dynamika krajowej produkcji przemysłowej koreluje ze zmianami cen akcji na GPW i zmianami złotowych cen metali przemysłowych, to należy oczekiwać, że zachowanie cen krajowych akcji będzie wykazywało podobieństwo do zachowania złotowych cen metali przemysłowych. I tak jest w rzeczywistości, co widać na poniższym obrazku:

WIG-20 nie składa się z samego KGHM, ale z powyższego wykresu się tego nie dowiemy. Jest jasne, że 6-letnie minima i WIG-u 20 i GSCI Industrial Metals Index mają ze sobą ścisły związek.

Na całe szczęście dla posiadaczy krajowych akcji nie samych WIG-iem 20 GPW żyje: indeks cenowy szerokiego rynku, który w okresie minionych 3 lat zyskał 56 proc., przez minione 2 lata wzrósł o 21 proc., a w ciągu ostatniego roku zwyżkował o 18 proc., a który na początku listopada ustanowił 4-letnie maksimum, był w czwartek o 8,2 proc. wyżej niż w sierpniowym dołku.

Możemy z niego jednak wysnuć dosyć przekonujący wniosek, że do końca bessy i powrotu hossy na WIG-u 20 potrzeba nam jednej jedynej rzeczy – końca spadków i początku wzrostów złotowych cen metali przemysłowych (które w tym przypadku odzwierciedlają generalną relację popytu i podaży w światowej gospodarce).

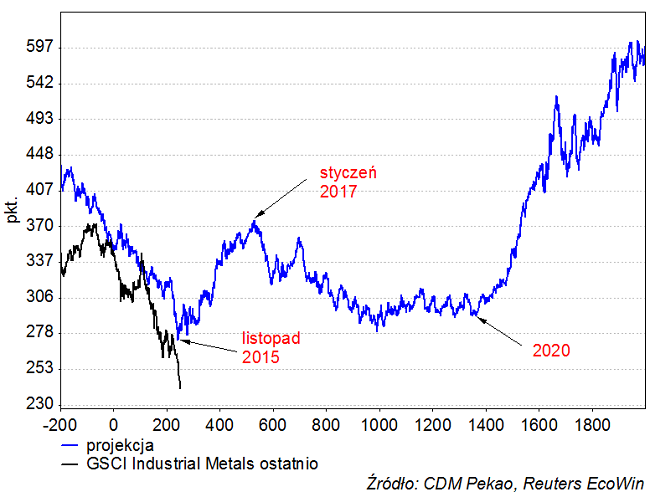

Na razie nie widać poważniejszych sygnałów zapowiadających rychłą zmianę trendu na rynku metali przemysłowych. W lipcu próbując prognozować zachowanie cen na tym roku zaproponowałem opartą na mojej interpretacji cyklu Kuznetsa projekcję dla GSCI Industrial Metals Index (USD) sugerującą szukanie dołka w okolicach listopada (“Fabryka świata już nie potrzebuje metali przemysłowych?”). Poniżej uaktualnienie tej projekcji.

Czas już minął, spadek okazał się nawet większy od prognozowanego, ale trzeba pamiętać, że to ta projekcja oparta na synchronizacji sygnałami generowanymi przez Dollar Index jest tylko jedną z wielu możliwych. Tak czy siak, jeśli przyjąć moje założenie, że z punktu widzenia cyklu Kuznetsa obecna sytuacja na rynkach towarowych po 4,5 latach spadków cen jest analogiczna do tych z końca drugiej połowy lat 90-tych i końca pierwszej połowy lat 80-tych, to dno obecnej wyprzedaży nie powinno być zbyt odległe.

Zarówno jesienią 1984 jak i jesienią 1998 GSCI Industrial Metals Index (USD) zaliczał – tak jak teraz – wieloletnie minima. Obecnie spadek trwa już 4 lata i 7 miesięcy. W pierwszej połowie lat 80-tych trwał 4 lata i 8 miesięcy. W drugiej połowie lat 90-tych – 4 lata i 1 miesiąc. Do orientacyjnego poziomu wsparcia – na powyższym rysunku zaznaczonego poziomą kreską – zostało jeszcze ok. 10 proc. Od kwietnia 2011 indeks spadł o 52 proc., czyli już więcej niż w latach 1995-1999 (kryzys azjatycki) czy 1989-1993 (pęknięcie bańki w Japonii), ale mniej niż w latach 2008-2009 (-65 proc.) i w latach 1980-1984 (-62 proc.).

Jak widać z tego ostatniego zestawienia, nawet, jeśli trwające załamanie cen metali odzwierciedla początek pęknięcia bańki inwestycyjnej w Chinach podobnego do wcześniejszych załamań w Japonii z początku lat 90-tych i Azji Południowo-Wschodniej w drugiej połowie lat 90-tych, czyli czegoś co w ostatnich latach nazywałem Chinageddonem, to można spekulować, że wiele z tego jest już w cenach. Z drugiej strony, gdyby skala spadków miała dorównać największym w przeszłości, to czekałaby nas dalsza przecena o kolejne ponad 20 proc.