Po raz dwudziesty pierwszy z rzędu strategia spekulacyjna oparta na zjawisku cyklu prezydenckiego przyniosła zysk. Indeks S&P 500 można było pod koniec roku przedwyborczego (czyli ubiegłego) sprzedać drożej niż na koniec III kw. drugiego roku po wyborach prezydenckich w USA (czyli roku 2014). Zysk ten jednak był wyjątkowo skromny i wyniósł jedynie +3,6 proc., co trudno uznać za satysfakcjonującą stopę zwrotu w horyzoncie 5 kwartałów. Całkiem przez przypadek ze względu na umocnienie dolara i osłabienie polskiej waluty złotowa stopa zwrotu z S&P 500 wyniosła w tym okresie +23,7 proc., ale z pewnością nie zmienia to faktu, że po raz trzeci z rzędu strategia oparta na cyklu prezydenckim raczej zawodzi – 4 lat temu zysk wyniósł +10,2 proc. a 8 lat temu +9,9 proc., a więc też nie był zbyt wysoki. Do wyborów w 2004 roku średnia z 18 poprzednich transakcji tego typu wynosiła +27,1 proc. a mediana +32,5 proc.

Czy ten trzeci z rzędu słaby wynik strategii opartej o cykl prezydencki, to rezultat pojawiającej się z kilkudziesięcioletnim opóźnieniem “efektywności rynku”? A może z jakichś względów przedwyborcza stymulacja gospodarki w USA jest w ostatnim okresie słabsza? A może po prostu stopniowo przestaje działać? Niestety nie znam odpowiedzi na te pytania.

To co mogę zrobić, to porównać zachowanie S&P 500 po najsłabszych cyklach prezydenckich z tym co indeks robił w pozostałych cyklach, by zastanowić się nad pytaniem, czy taka słabość rynku wykazywana w zwykle optymalnym dla akcji okresie 4-letniej kadencji prezydenta, jest zapowiedzią poważniejszych kłopotów w roku wyborczym.

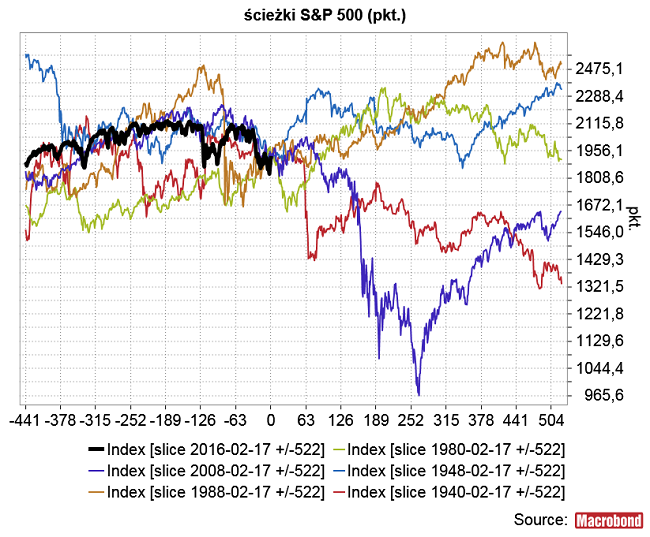

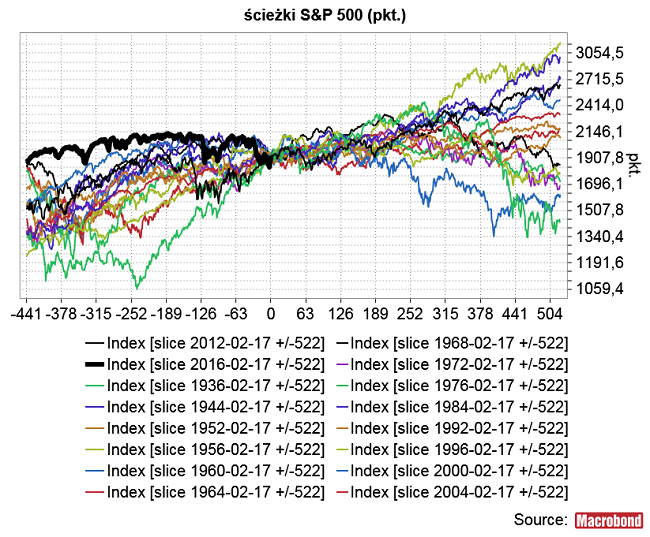

Za słabe cykle prezydenckie uznałem te, w których strategia kupowania S&P 500 na 5 kwartałów kończących się na zamknięcie roku przedwyborczego dawała jednocyfrowe stopy zwrotu. Takich okresów było w przeszłości pięć: IV kw. 1938-1939, IV kw. 1946-1947, IV kw. 1978-1979, IV kw. 1986-1987 oraz IV kw. 2006-2007. Na poniższym obrazku widać porównanie ścieżki S&P 500 w okresie minionych 2 lat z dwoma projekcjami – jedną uzyskaną przez uśrednienie ścieżek indeksu z tych 5 słabych cyklu prezydenckich (linia czerwona) i drugą stworzoną ze ścieżek z pozostałych 15 cykli (linia niebieska).

Jak widać następne mniej więcej 12 miesięcy (licząc od 17 lutego roku wyborczego) po takich słabych cyklach zapowiada się raczej słabo i wypada zdecydowanie gorzej niż typowe zachowanie rynku po mocnych cyklach. Co prawda czerwona linia tworzy 3 lokalne szczyty za mniej więcej 2, 4 i 7 miesięcy w strefie 1952-1961 pkt. a więc wyżej niż środowe 1926,8 pkt., ale nie jest to oczywiście duży potencjał wzrostowy.

Na tę “czerwoną” projekcję składają się 3 okresy generalnie pozytywne dla S&P 500 (wyborcze lata 1948, 1980, 1988) oraz 2 poważne katastrofy z 1940 roku (majowa inwazja Niemiec na Francję) i 2008 roku. W obu tych przypadkach ostatnim momentem na ucieczkę z rynku była pierwsza połowa maja.

Po mocnych cyklach też zdarzały się załamania (lata 2000-2001 oraz 1937-1938), ale po pierwsze były to 2 przypadki na 15 a nie 2 na 5 jak poprzednio, a po drugie w 2000 roku można było zwlekać ze sprzedażą S&P 500 aż do początku września, a szczyt z marca 1937 roku wypadł 3 miesiące po wyborach, co w obecnych realiach dawałoby ponad rok czasu.

Podsumowując można stwierdzić, że słaby przebieg cyklu prezydenckiego nie jest dobrym znakiem dla Wall Street na następne mniej więcej 12 miesięcy, chociaż oczywiście nie musi być zapowiedzią jakieś poważnej katastrofy (w każdym razie w 3 na 5 przypadków z przeszłości nie był).

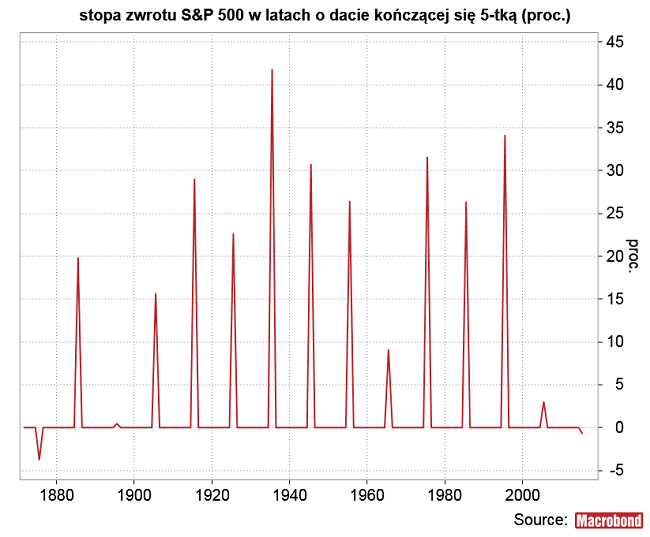

W ramach tych remanentów wypada jeszcze wspomnieć o załamaniu się w ubiegłym roku innej “niezawodnej” zależności. Po raz pierwszy od 140 lat S&P 500 zamknął stratą (-0,7 proc.) rok o dacie kończącej się cyfrą “5”. W okresie minionych 140 lat rok o dacie z 5-tką na końcu był zdecydowanie najlepszym rokiem dekady. W poprzedniej dekadzie prawidłowość ta zaczęła szwankować (tylko +3 proc. w 2005 roku, a więc najsłabiej od 110 lat), a w minionym roku całkiem zawiodła.

W przeciwieństwie do cyklu prezydenckiego cykl dekadowy nie ma raczej jakiegoś sensownego racjonalnego wyjaśnienia, więc do końca nie można go było traktować bardzo poważnie, ale z drugiej strony historyczna przewaga lat z 5-tką na końcu była zbyt wyraźna, by ją całkowicie lekceważyć.

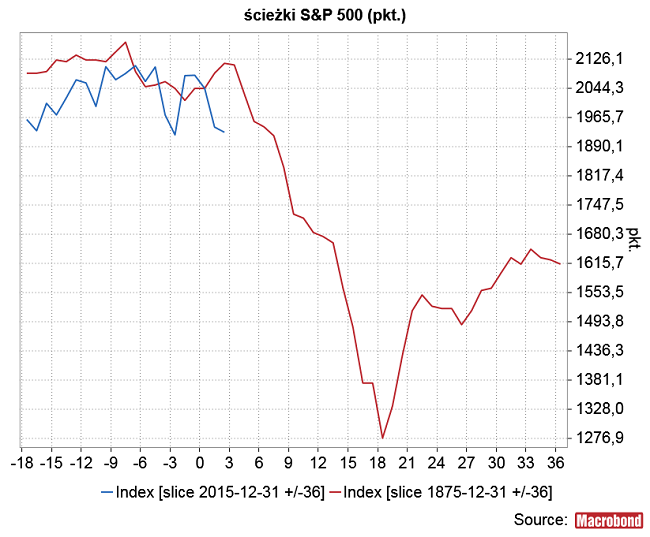

Jak ktoś lubi się ekscytować wizjami końca świata, to z kronikarskiego obowiązku wspomnę tylko, że ostatni raz spadek S&P 500 w roku o dacie z “5” (czyli w 1875 roku) był poważnym ostrzeżeniem przed załamaniem, które rozegrało się na Wall Street pomiędzy lutym 1876 a czerwcem 1877 roku. Poniżej porównanie obecnej sytuacji do tej sprzed 140 lat (dane miesięczne):

Ówczesny krach był częścią tego co później określono w USA mianem “Long Depression”. Ówczesny kryzys miał zasięg globalny i rozpoczął się już 1873 roku krachem na giełdzie wiedeńskiej. Generalnie można ówczesne załamanie uznać za ostateczny koniec globalnej bańki inwestycyjnej związanej z budową linii kolejowych. W ramach koncepcji “Belle Epoque” deflacyjny okres 3 recesji z lat 1873-1896 utożsamiam z okresem rozpoczętym krachem na rynku Nasdaq z 2000 roku, więc inspiracji szukałbym raczej pod koniec lat 80-tych XIX wieku, więcej użyteczność analogii 2016=1876 zdecydowanie odrzucam. Ponieważ jednak otwarcie tego roku do 9-tej sesji lutego było najgorsze w historii S&P 500 (przynajmniej od 1929 roku), więc na wszelki wypadek wspominam i o tym nieprzyjemnym historycznym skojarzeniu.