We wrześniu ub. r. w komentarzu zatytułowanym “First we take XAU, then we take Volkswagen” zwracałem uwagę na podobieństwo ówczesnej sytuacji na rynku akcji producentów złota i srebra do tej z III kw. 1998 roku, kiedy to narastająca presja deflacyjna, która w sierpniu doprowadziła Rosję do bankructwa, sprowadziła Philadelphia Gold/Silver Sector Index do najniższego poziomu w historii.

Ponad 17 lat temu wywołana kryzysem najpierw azjatyckim a potem rosyjskim sekwencja wydarzeń na rynkach postawiła na krawędzi bankructwa zarządzany przez noblistów gigantyczny fundusz spekulacyjny Long-Term Capital Management i niespodziewanie zmusiła FED – który był wtedy już po pierwszej podwyżce stóp – to 3 szybkich obniżek. Zbiegło się to w czasie z osłabieniem dolara i wzrostem ceny złota, co okazało się preludium do impulsu inflacyjnego, który od października 1998 do marca 2000 podnosił ceny akcji na światowych rynkach.

5 miesięcy temu sugerowałem, że obecnie sekwencja wydarzeń może być podobna i w związku z tym warto zwrócić uwagę na producentów metali szlachetnych.

Trwało to wszystko dłużej niż się we wrześniu spodziewałem, ale od listopada kurs EUR/USD rzeczywiście wzrósł najbardziej od pół roku. Znacznie bardziej dramatyczne było osłabienie dolara względem jena – w ciągu minionych 9 sesji zanotował spadek o 7,6 proc. i jest najniżej od IV kw. 2014 roku. Ostatnio tak gwałtowne ruchy na USD/JPY pojawiły się w październiku 2008 (miesiąc po bankructwie banku Lehman Brothers) oraz we wrześniu 1998 roku (miesiąc po bankructwie Rosji).

To osłabienie dolara można wiązać z zanikiem oczekiwań dalszych podwyżek stóp FED spowodowanym najsłabszym w historii otwarciem roku na Wall Street (jeszcze nigdy na 9-tej sesji lutego S&P 500 nie spadał tak bardzo w stosunku do poziomu z końca roku) oraz z zamykaniem inwestowanych w aktywa amerykańskie “yen carry trades” (czy w mniejszym stopniu “euro carry trades“).

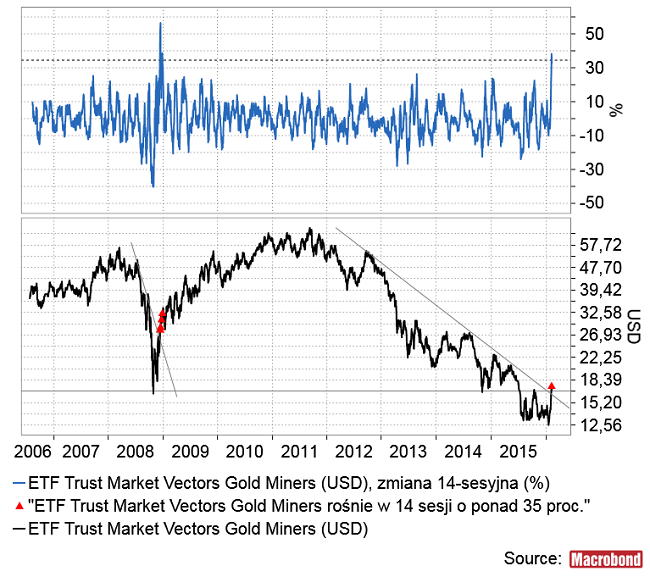

Beneficjentem tego zjawiska było złoto, które od grudnia podrożało o prawie 20 proc. do najwyższego od roku poziomu.

Dźwignia operacyjna zadziałała i prawie 20 proc. wzrost ceny złota przełożył się na 46 proc. wzrost wartości Philadelphia Gold/Silver Market Index i poprawie 40 proc. wzrost – najwyższy od grudnia 2008 – cen niektórych dostępnych na rynku ETF-ów na akcje producentów złota.

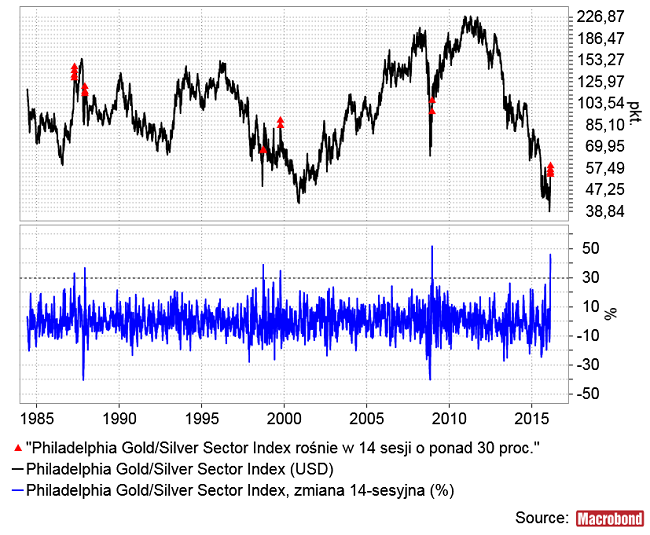

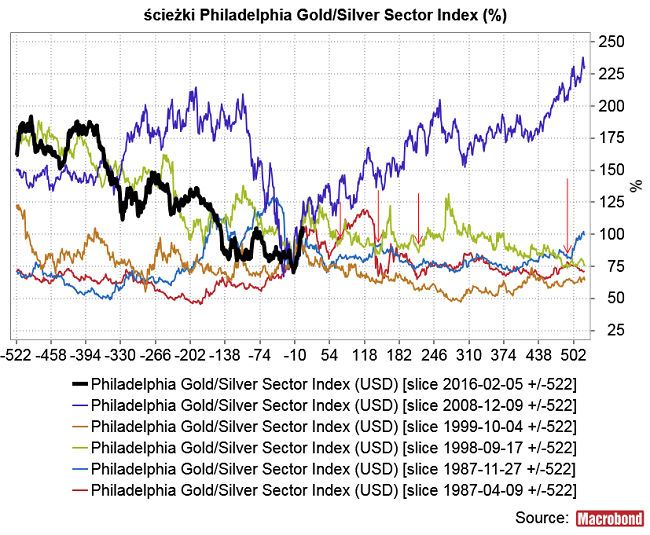

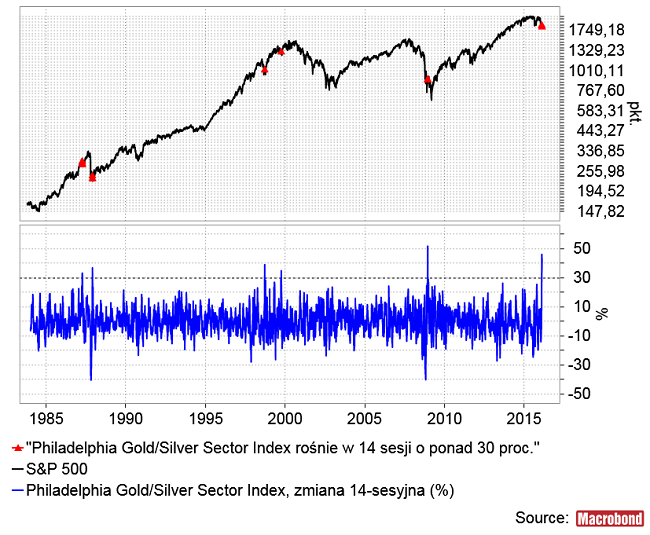

Proponuję przyjrzeć się historycznej wymowie tego typu sygnałów na Philadelphia Gold/Silver Sector Index. W okresie minionego pokolenia na tym indeksie 5-krotnie zdarzały się wcześniej 14-sesyjne skoki o ponad 30 proc.:

Widoczna poniżej projekcja wartości indeksu uzyskana przez uśrednienie tych historycznych ścieżek indeksu wokół tych 5 sygnałów nie wygląda jakoś specjalnie zachęcająco. Wynika to z tego, że czasami – jak np. w październiku 1999 – takie sygnały precyzyjnie wyznaczały ważny lokalny szczyt, który nie był pokonywany przez kilka lat. Sygnały z 1987 roku też nie pojawiały się w momentach specjalnie zachęcających do zakupów.

W 4 na 5 przypadkach kupując na takim sygnale notowało się stratę w horyzoncie następnych 3 miesięcy, 7 miesięcy, 10 miesięcy i 2 lat.

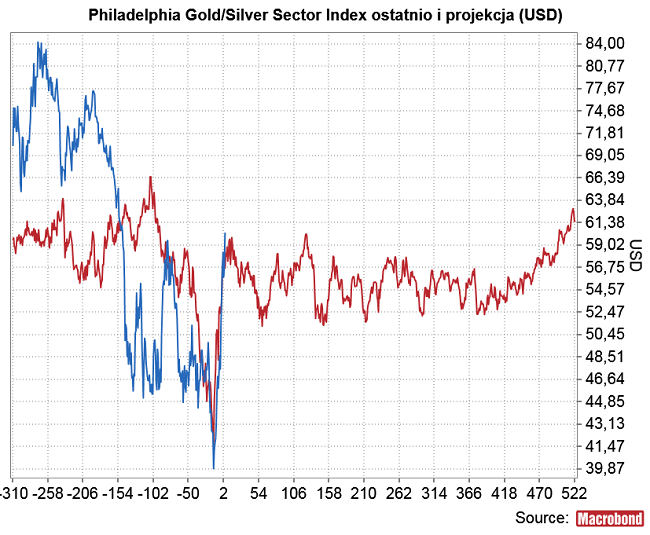

Na krótką metę dalsze zyski są oczywiście możliwe, bo złoto jest już powyżej szczytu z maja ub. r., a Philadelphia Gold/Silver Sector Index ma tam jeszcze bardzo daleko (ale srebro pozostawało dotąd w tyle), ale jak widać z powyższego obrazka obecnie trzeba już zachować zwiększoną ostrożność. Ja się trzymam analogii z 1998 rokiem, kiedy to po takim sygnale indeks rósł jeszcze przez 20 dni. W obecnych realiach oznaczałoby to koniec zwyżki cen akcji producentów kruszców w okolicach 25 lutego.

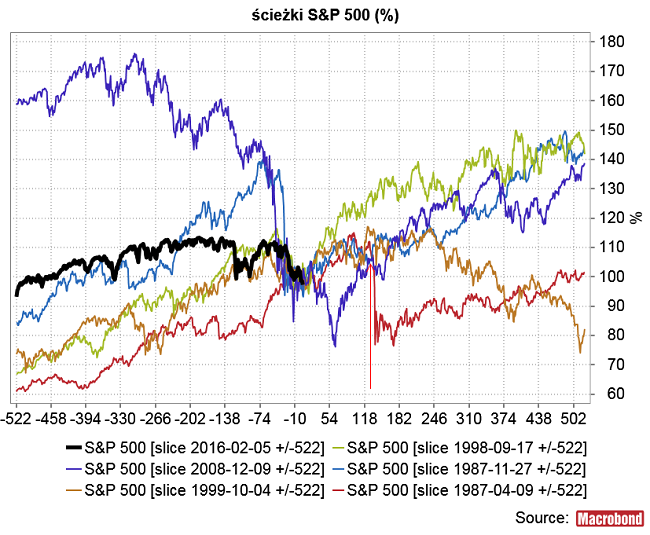

Te same sygnały można nanieść na wykres S&P 500:

Tu już mamy bardziej obiecującą sytuację. Co prawda na krótką i na dłuższą metę różnie bywało, ale w pół roku po sygnale S&P 500 był zawsze przynajmniej 6 proc. wyżej.

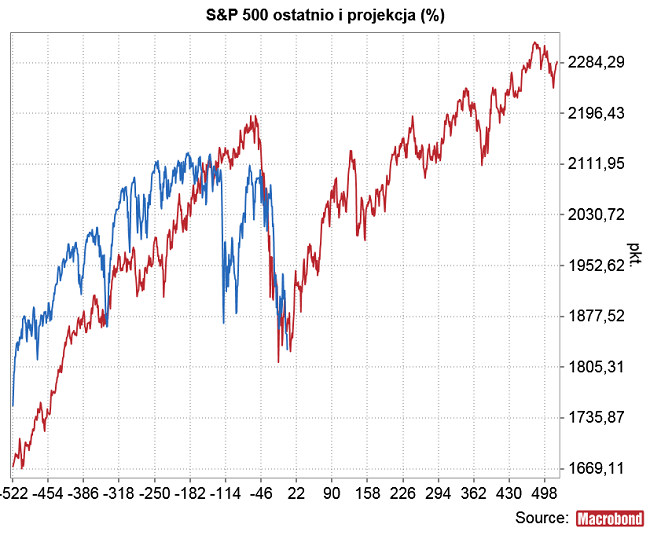

Projekcja uzyskana na podstawie tych ścieżek rozpoczyna trwały wzrost za 6 sesji:

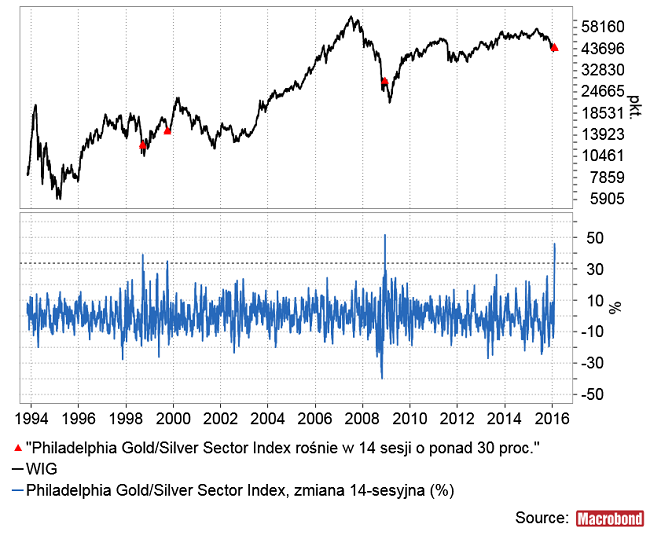

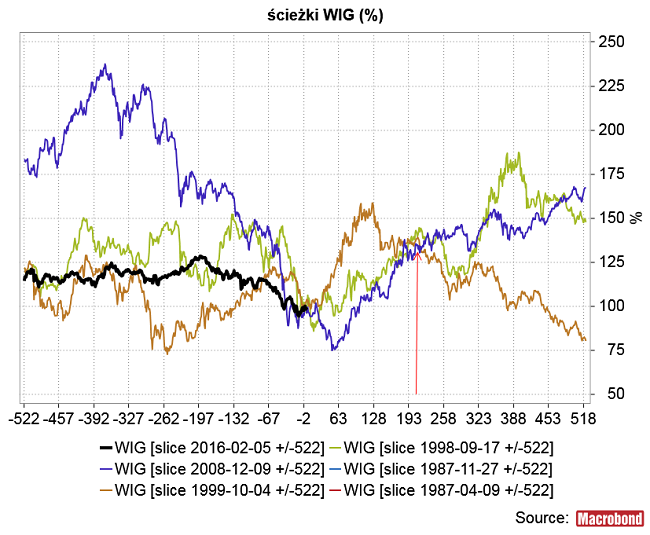

Trzy ze wspomnianych sygnałów pojawiły się w okresie istnienia GPW:

Tu na krótką metę kupując WIG na takim sygnale można było stracić po drodze nawet 25 proc., ale 10 miesięcy po sygnale zawsze WIG był przynajmniej 35 proc. wyżej.

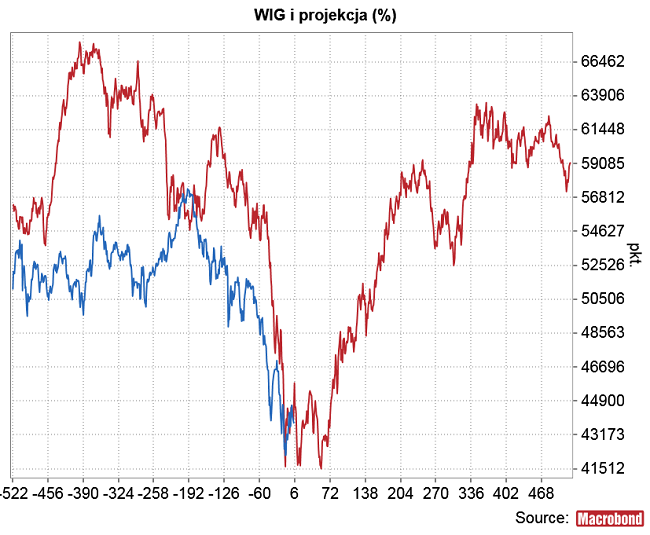

Projekcja uzyskana przez uśrednienie tych 3 ścieżek sugeruje wkraczanie naszego rynku akcji w okres dobry do akumulacji akcji przed nadejściem nowego impulsu inflacyjnego:

Jak to wszystko się ma do rzeczywistości? Osłabienie dolara można traktować jako jedynie efekt zamykania “carry trades“, a rajd na złocie jako objaw wzrostu obaw o stabilność systemu finansowego. Można też te ruchy interpretować jako wstępny sygnał rozpoznawania przez rynki narodzin inflacyjnej korekty trwającego od maja ub. r. na rynkach akcji a od połowy 2014 roku na rynkach surowców deflacyjnego trendu. Banki centralne raczej nie będą mogły zbyt długo patrzeć bezczynnie na ceny akcji kluczowych banków spadające do najniższych w historii poziomów. Na razie interwencja BoJ z końca stycznia nie wypadła zbyt zachęcająco, ale zakładam, że dalsze próby będą bardziej skuteczne. Po tego typu co obecne sygnałach na akcjach producentów kruszców do dołka cen akcji była albo 3 tygodnia (wersja z 1998 roku) albo 3 miesiące (wersja z 2008/2009 roku). Ja od dawna preferuję wynikającą z mojej interpretacji cyklu Kuznetsa analogię z 1998 roku.

Warto też pamiętać, że w dołku bessy z lat 2007/2008 “klasyczny” punkt zwrotny w okolicach “Dnia Kobiet” został zrealizowany na Wall Street, ale GPW wyprzedziła ten termin o 3 tygodnie kończąc spadki już w połowie lutego. I teraz brak nowych dołków na WIG-u i innych EM sugeruje, że rynki liczą na nadejście korzystnego dla rynków wschodzących impulsu inflacyjnego.