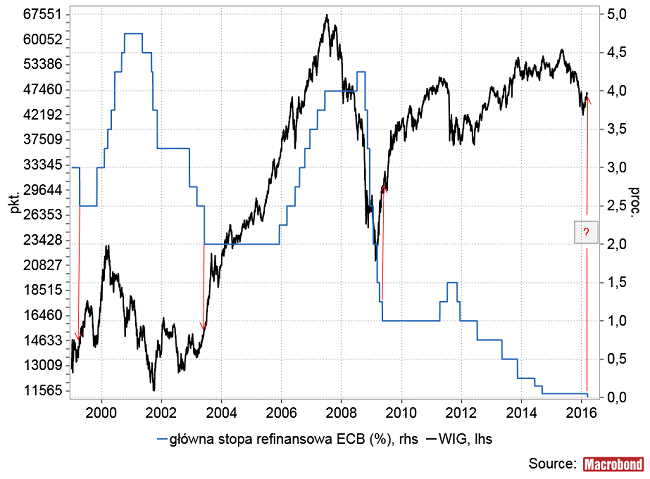

Podczas wczorajszej konferencji prasowej po posiedzeniu ECB szef banku stwierdził, że czwartkowa obniżka stóp była już ostatnią w obecnym cyklu. Reakcja rynków była zaskakująca. O ile wcześniej akcje gwałtownie drożały a euro gwałtownie słabło w reakcji na podjęte przez ECB decyzje (obok obniżki stopy refinansowej do zera i depozytowej do -0,4 proc. zwiększenie z 60 do 80 mld euro skali comiesięcznego skupu aktywów oraz włączenie obligacji korporacyjnych do skupowanych instrumentów), o tyle po sławach Mario Draghiego doszło do gwałtownej zmiany trendu na rynkach.

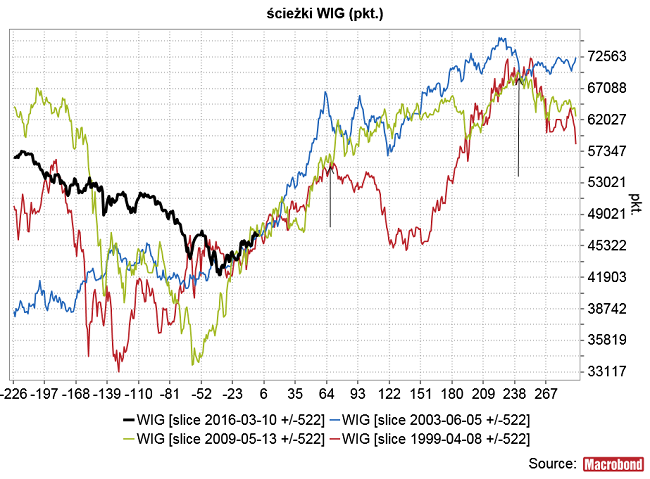

Napisałem, że reakcja była zaskakująca, bo historia poucza, że ostatnie w danym cyklu obniżki stóp ECB, były doskonałymi okazjami do zakupów akcji. Zilustrowałem to na przykładzie WIG-u na poniższym obrazku:

Odnosząc zachowanie WIG-u po poprzednich ostatnich w danym cyklu obniżkach stopy refinansowej ECB do obecnej sytuacji otrzymujemy sugestię, że gdyby czwartkowa obniżka stóp rzeczywiście była ostatnią w tym cyklu, a zależności z przeszłości nadal pozostawały w mocy, to za ponad 3 miesiące WIG będzie powyżej poziomu 55000 pkt., a na początku przyszłego roku będzie w okolicach 70000 pkt.

Niezależnie od tego za jak bardzo nierealistyczny uznamy powyższy wniosek, jednoznacznie pokazuje on, że zakończenie przez ECB serii obniżek stóp było historycznie świetną informacją dla rynku akcji. Dlaczego? Z oczywistego powodu: ECB obniża stopy, gdy boi się narastającej deflacji. Rynki akcji nie lubią deflacji, bo zwykle źle wpływa ona na zyski. ECB przestawał w przeszłości obniżać stopy, gdy uznawał, że ryzyko dalszego pogłębiania się deflacji zanikło. Rynki akcji dochodząc do tego samego wniosku wchodziły w silną hossę.

Jeśli obecnie presja deflacyjna w strefie euro zelżeje, a potem zmieni się w presję inflacyjną, to ECB nie będzie już dalej obniżał stóp, a rynki akcji zareagują wzrostami tak jak poprzednio.

Oczywiście pozostaje pytanie, czy Mario Draghi deklarując koniec obniżek dzielił się z nami jedynie swoimi pobożnymi życzeniami, że nie będą już one potrzebne, bo zagrożenie pogłębieniem deflacją zaniknie, czy też jego stwierdzenie oparte było na pogłębionej analizie tego, co czeka gospodarkę strefy euro w najbliższej przyszłości.

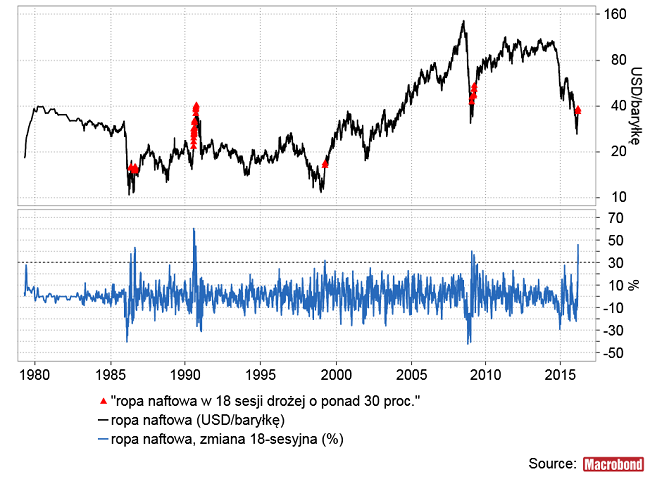

Osobiście sądzę, że Mario Draghi powiedział wczoraj prawdę. Na rynku ropy bowiem w okresie minionego miesiąca wygenerowany został sygnał, który dosyć jednoznacznie moim zdaniem wyznacza koniec okresu deflacji. Otóż w ciągu 18 sesji do środy cena baryłki amerykańskiej ropy (West Texas Intermediate) podrożała o 46,2 proc. odbijając się z prawie 13-letniego minimum na poziomie 26,1 USD z 11 lutego. To największy 18-sesyjny skok ceny ropy od ponad 25 lat. Wtedy latem 1990 roku ropa drożała w wyniku paniki wywołanej inwazją Iraku na Kuwejt. W okresie minionego pokolenia poza przypadkiem z 1990 roku miały miejsce jeszcze tylko 3 18-sesyjne epizody, w trakcie których ropa drożała o ponad 30 proc. Takie sygnały pojawiły się 15 maja 1986 roku, 26 marca 1999 roku oraz 22 stycznia 2009 roku. W każdym przypadku taki sygnał oznaczał koniec krachu na rynku ropy i początek silnej hossy.

Co bardzo ciekawe 2 ostatnie z tych 4 skoków ceny ropy naftowej poprzedzały ostatnie obniżki głównej stopy refinansowej ECB o odpowiednio 4 miesiące (styczeń-maj 2009) oraz 2 tygodnie (marzec 1999-kwiecień 1999). To zresztą jest logiczne – ECB widzi drożejącą ropę i rozumie, że czasy spadającego tempa inflacji się już skończyły.

W 1986 roku taki jak ostatni wystrzał ceny ropy naftowej w górę wyprzedził minimum dynamiki CPI w strefie euro o 8 miesięcy, w 1999 roku tempo inflacji zaczęło przyspieszać równolegle ze wzrostem ceny ropy, a w 2009 roku odstęp czasowy pomiędzy skokiem w górę cen ropy z minimum dynamiki CPI wyniósł 6 miesięcy.

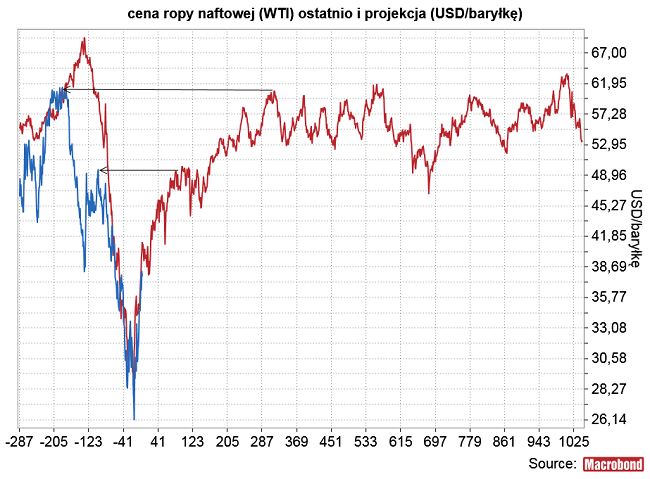

Projekcja ceny ropy oparta na tych 4 sygnałach z okresu minionego pokolenia rośnie do lata br. do poziomu z października ub. r (50 dolarów), potem koryguje się, a następnie wznawia wzrost i w połowie przyszłego roku osiąga poziom szczytu z wiosny ub.r. czyli okolice 61 dolarów. Zastosowane podejście sugeruje, że w najbliższych latach na więcej na rynku ropy nie można liczyć.

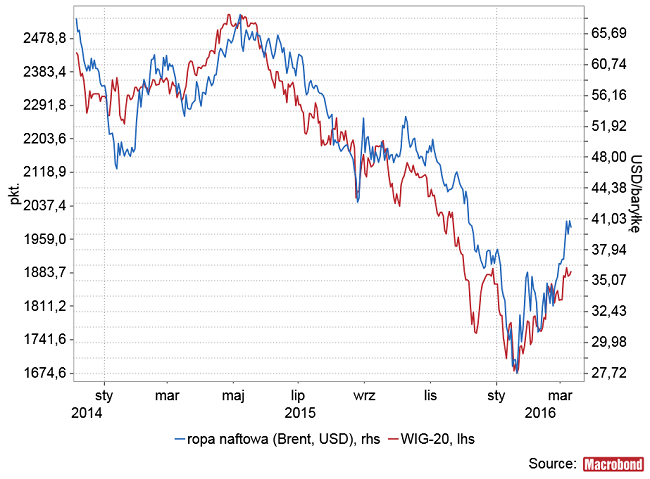

We wspisie z końca grudnia zatytułowanym “WIG-20 a ceny ropy naftowej” sugerowałem, że dołek ceny ropy wypadnie klasycznie w sezonowym minimum dla tego surowca. Wydaje się, że tak się właśnie stało na rynku WTI, chociaż ropa Brent zaczęła drożeć już w styczniu. Uwzględniając obserwowaną od ponad roku doskonałą korelację pomiędzy ceną ropy (na obrazku poniżej dla odmiany Brent) a WIG-iem 20:

… można roboczo założyć, że ewentualnemu powrotowi ceny ropy na poziomy szczytów z października ub. r. zapewne towarzyszyłby powrót WIG-u 20 w okolice październikowego maksimum (2143 pkt.), a wzrost ceny ropy do poziomów z wiosny 2015 oznaczałby powrót WIG-u 20 do poziomu szczytu z kwietnia ub. r. (2549 pkt.).

Oczywiście z czasem bardzo silna obecnie korelacja pomiędzy WIG-iem 20 a cenami surowców powinna zacząć słabnąć, ale na razie chyba za wcześnie by się tym przejmować.